天齐锂业,翻身了!

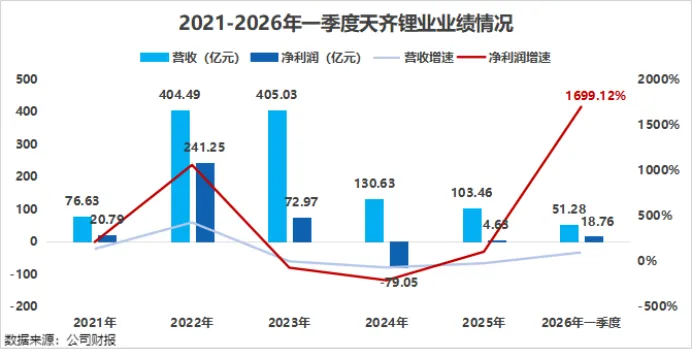

2024年,受锂价下滑影响,天齐锂业深陷亏损泥潭,实现亏损79.05亿元,创下上市以来的最差业绩。2025年,天齐锂业扭亏为盈,实现净利润4.63亿元。

2026年一季度,天齐锂业增势更猛,实现营收51.28亿元,同比增长98.44%;净利润18.76亿元,同比增长1699.12%。

那么,公司是如何走出阴霾,实现业绩爆发的?

根据公司一季报,天齐锂业业绩大增的原因主要有两点:

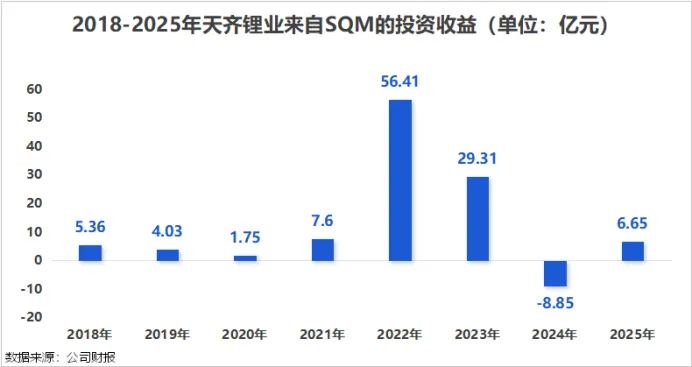

一是来自联营公司SQM的投资收益。

SQM位于智利,是全球重要的钾、锂等产品生产企业,拥有全球储量最大的锂盐湖智利阿塔卡马盐湖的采矿经营权。

而阿塔卡马盐湖含锂浓度高、储量大、开采条件成熟、经营成本低,是全球范围内禀赋十分优越的盐湖资源。

2018年,天齐锂业豪掷40.66亿美元收购了SQM 23.77%的股权,目的就是阿塔卡马盐湖。

虽然天齐锂业没有获得SQM的控股权,无法合并报表,但是可以通过权益性投资的方式持续获得来自SQM的投资收益。

2018-2025年间,天齐锂业累计获得来自SQM的投资收益102.26亿元。

2026年第一季度,天齐锂业对联营企业和合营企业的投资收益约为4.28亿元,同比增长153.8%,约占净利润的20%。

二是锂产品的售价大幅增长。

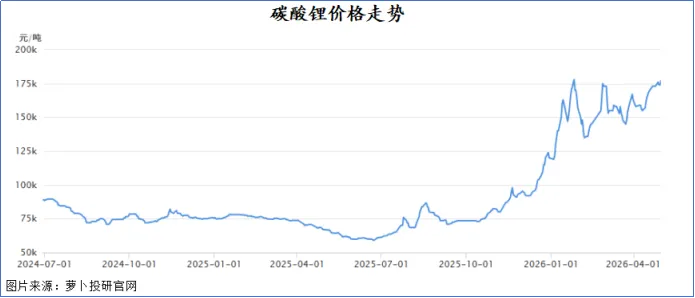

天齐锂业业绩扭亏的背后,是锂电产业链的复苏。

2025年6月,国内电池级碳酸锂价格低至5.9万元/吨,为四年来低点。下半年随着行业减产以及储能需求放量,碳酸锂价格迎来回升,2026年4月已经突破17.5万元/吨,涨幅接近200%。

碳酸锂价格的飙升,也让锂盐企业的营收和毛利率大幅提升。

除天齐锂业外,同为“锂矿双雄”的赣锋锂业也迎来了业绩爆发。2026年一季度,赣锋锂业实现营收91.96亿元,同比增长143.81%;净利润18.37亿元,同比增长616.34%。

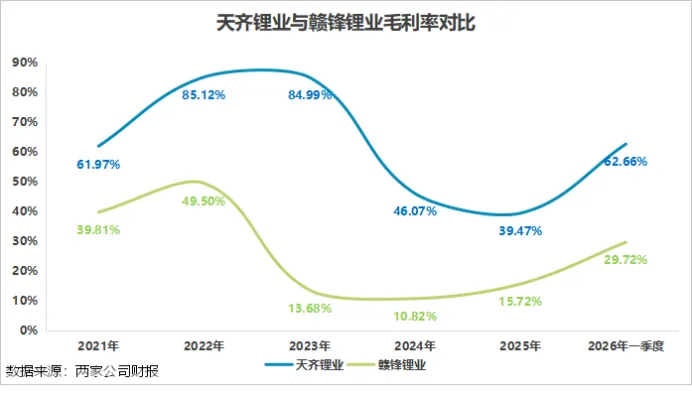

但从毛利率来看,两者却存在一定的分化。

一方面,近年来天齐锂业的毛利率始终维持在较高水平,甚至在2022年高达85.12%,而赣锋锂业的毛利率最高在49.5%。

另一方面,天齐锂业的增长弹性更大。

2026年一季度,两家公司的毛利率都实现了增长。其中,天齐锂业的毛利率达到62.66%,较去年上升23个百分点;赣锋锂业的毛利率为29.72%,较去年上升14个百分点。

那么问题来了,同样是锂盐企业,为何天齐锂业的毛利率就能高出一截?

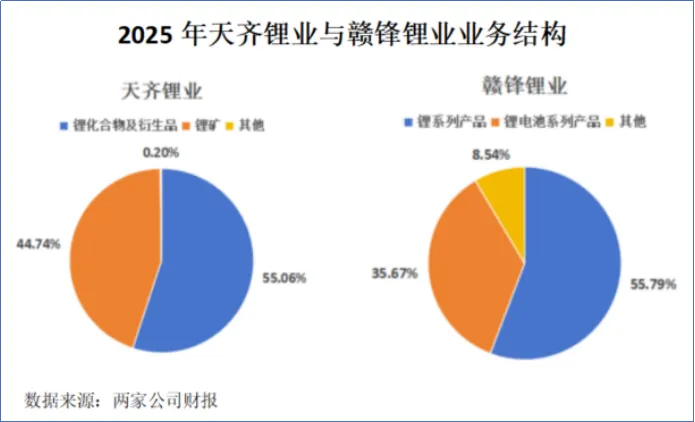

归根结底,还是因为两者的业务结构不同。

赣锋锂业走的是全产业链布局,除了覆盖资源开采(锂辉石、锂云母、盐湖)和锂盐加工,还延伸到下游的锂电池制造与回收,2025年锂电池业务营收占比升至35.67%。

而天齐锂业更偏向中上游资源型,除了卖碳酸锂和氢氧化锂等化工产品,还直接卖锂矿石。2025年,公司的锂矿业务占比为44.74%,毛利率达到52.88%。

在锂价上行周期中,上游买矿的企业赚的是矿的涨价溢价,而加工端赚的是加工费,弹性天然不同。这也解释了为何天齐锂业的毛利率更高、弹性更大。

因此,天齐锂业的核心优势,在于资源端。

全球锂资源主要包括卤水型和硬岩型两大类,天齐锂业是全球少数同时布局优质锂矿山和盐湖卤水矿资源的企业之一。

在硬岩型锂矿资源方面:

公司控股子公司泰利森在澳大利亚运营的格林布什锂辉石矿是全球产量最大的硬岩锂矿项目,占全球所有硬岩锂矿项目2025年总产量的18.9%。

同时,公司在国内的措拉锂矿所处的甲基卡矿脉,是目前我国境内最优质的锂资源板块之一,该矿山目前仍在筹备建设中,建成后将与澳大利亚格林布什锂辉石矿一起成为公司国内、国外的双重资源保障。

在盐湖卤水资源方面:

公司通过投资持股全球最大的两个盐湖,一个是我们前面说的SQM的阿塔卡马盐湖,另一个是位于西藏的扎布耶盐湖。

2014年,天齐锂业完成了对日喀则扎布耶盐湖20%股权的收购,该盐湖是世界第三大、亚洲第一大锂矿盐湖,其卤水含锂浓度仅次于智利阿塔卡马盐湖,含锂品位位居世界第二。

同时,天齐锂业也在扩大对高质量锂矿资源的布局。

2025年12月,格林布什第三期化学级锂精矿项目建设完成并正式投料试车,格林布什已建成锂精矿产能已从162万吨/年跃升至214万吨/年。

2026年2月,天齐锂业组合推出了H股配售和可转债发行的融资方案,预计募集资金58亿港元。

并且公司在公告中明确资金用途为“项目开发及优化所需资本开支、对优质锂矿资产的并购”,为布局优质资源提供资金准备。

那么,天齐锂业的这种盈利是否具备持续性?

这主要还是看未来锂价走势。

从供需来看,碳酸锂的价格有望继续上行。

供给端来看,锂矿的建设、复产及扩产周期比较长,预计2026年锂矿的供应仍然偏紧。

需求端来看,当前锂的需求结构也在发生变化。

过去,锂主要由动力电池驱动,如今,储能正在成为新的增长曲线。2025年,我国储能装机量达153.9GWh,同比增长40.2%。

总而言之:

从2024年巨亏79亿元,到2026年一季度净利润逼近19亿元,天齐锂业完成了业绩的逆袭。这既有锂价反弹带来的周期影响,也有多年来全球化资源布局结出的果实。

但周期始终在那里,当下一个行业寒冬来临,这家公司是否已经构筑起穿越周期的真正壁垒?

从这个意义上说,天齐锂业走出了泥潭,但真正的考验,才刚刚开始。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”