半导体设备史诗级行情!国产替代深水区,3 家「硬核龙头」踩中爆发核心逻辑.

最近,半导体设备赛道彻底引爆!板块指数持续狂飙,多只龙头股屡创新高,国产化率从 20% 跃升至 35%,刻蚀、薄膜沉积等核心环节突破40%。AI 算力爆发 + 国产替代提速 + 晶圆厂扩产潮三重共振,半导体设备作为芯片制造的工业母机,正式迎来从「可用」到「好用」的业绩兑现黄金期。

这波行情绝非偶然。一方面,海外技术封锁倒逼自主可控,国产设备强势突破5nm/7nm 先进制程壁垒,实现全链路自主可控适配;另一方面,AI 大模型与存储芯片需求井喷,带动全球晶圆厂资本开支超1400 亿美元,中国市场成为全球核心增长极。在这场产业变革浪潮中,一批手握核心技术、绑定头部订单、构筑高壁垒的国产设备龙头强势突围。今天深度拆解3 家有技术、有订单、有壁垒的硬核标的,每一家都精准踩中行业爆发核心主线。

一、北方华创:半导体设备「全能王者」,国产替代绝对核心

如果说半导体设备是芯片产业的脊梁,北方华创就是支撑脊梁的核心骨架。国内唯一覆盖刻蚀、薄膜沉积、清洗、离子注入等全环节的平台型龙头,妥妥的国产设备「一哥」。核心硬实力,3 点看懂护城河

✅业绩炸裂,订单饱满绑定头部晶圆厂2026 年一季度营收103.23 亿元(同比 + 25.80%),单季营收首破百亿大关;归母净利润 16.35 亿元,同比大幅高增。作为中芯国际、长江存储、长电科技等头部晶圆厂核心供应商,订单随扩产节奏持续放量,在手订单超 300 亿元,全面覆盖 14nm/7nm 先进制程,国产化率持续抬升。✅技术全覆盖,先进制程突破海外垄断深耕半导体设备十余年,手握 ICP 刻蚀、PVD/CVD 薄膜沉积等200 + 项核心专利,12 英寸设备已批量供货。新一代 ICP 刻蚀设备实现埃米级均匀性,直接适配5nm 及以下逻辑芯片制程。在刻蚀、薄膜沉积等核心工艺环节,技术实力比肩国际巨头,是国内唯一可全品类替代海外设备的平台企业。✅平台化优势,「设备 + 零部件」双轮驱动依托全产业链布局,实现设备与核心零部件协同研发,降本增效、交付效率拉满。除核心工艺设备外,同步布局精密机械、真空部件等关键零部件,既自给自足保障设备生产,又对外独立供货。形成设备为主、零部件为辅的多元增长格局,行业抗风险能力遥遥领先。💡一句话总结北方华创是「全环节覆盖 + 先进制程突破」的平台龙头,深度受益国产替代与晶圆厂大扩产,业绩增长确定性拉满,长期成长空间彻底打开。

二、中微公司:刻蚀设备「全球标杆」,高端制程突围先锋

在半导体设备被「卡脖子」最严重的刻蚀赛道,中微公司是当之无愧的全球级玩家。国内刻蚀设备市占率超 20%,稳居全球前五,堪称国产刻蚀设备的突围先锋。核心硬实力,3 点看懂爆发逻辑

✅业绩暴增,高端设备批量交付2026 年一季度营收29.15 亿元(同比 + 34.13%),归母净利润9.30 亿元(同比 + 197.20%),净利润近乎翻倍爆发。核心逻辑来自高端刻蚀设备规模化批量交付,刻蚀作为芯片制造核心设备,单台价值体量巨大。公司5nm/7nm高端刻蚀设备已顺利切入中芯国际、台积电核心供应链,新订单持续落地。✅技术壁垒,高选择性刻蚀全球领先强势攻克高端刻蚀核心技术,自研适配 5nm 及以下 GAA 架构、3D-DRAM 存储芯片的高选择性刻蚀方案,刻蚀精度、均匀性等核心指标达到国际一流水准。在介质刻蚀、导体刻蚀等细分领域,直接打破海外巨头垄断,成为全球为数不多可供应高端刻蚀设备的硬核企业。✅研发高投入,持续构筑技术护城河2026 年一季度研发支出9.08 亿元,研发投入占营收比例超31%,持续重金加码先进制程研发。研发团队汇聚全球顶尖半导体技术人才,专利储备持续扩容,形成「研发 — 突破 — 量产 — 再迭代」的正向循环,技术壁垒越筑越高,同行难以追赶。💡一句话总结中微公司是「高端刻蚀 + 技术垄断」的全球龙头,深度卡位先进制程与 AI 芯片刚需,业绩高增长弹性十足,是国产设备高端化的核心标杆。

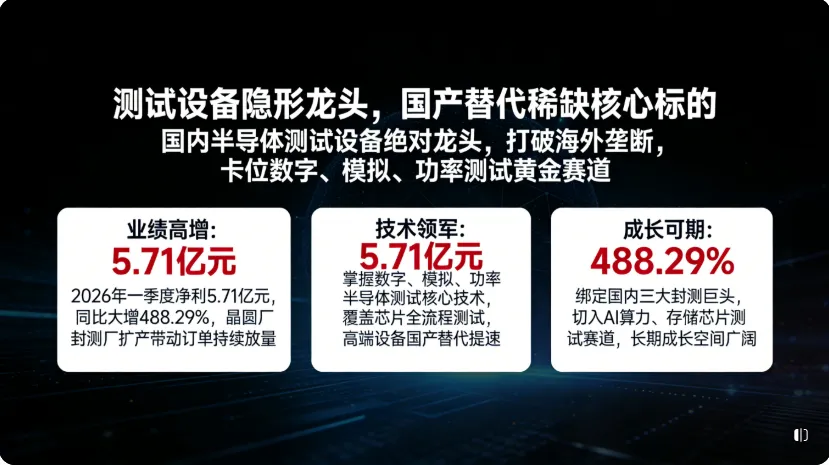

三、测试设备「隐形龙头」,国产替代稀缺核心标的

如果说刻蚀、沉积是芯片制造的「雕琢工艺」,那测试设备就是芯片上市前的「质检关口」。作为国内半导体测试设备绝对龙头,打破海外垄断,卡位数字测试、模拟测试、功率测试黄金赛道,是国产测试设备赛道稀缺性最强的核心黑马。核心硬实力,3点看懂龙头地位

✅业绩高增,订单放量持续超预期

2026年一季度归母净利润5.71亿元(同比+488.29%),业绩实现爆发式跨越式增长。受益于国内晶圆厂、封测大厂大规模扩产,芯片测试设备刚需持续攀升,公司测试机、分选机批量导入头部供应链,在手订单饱满,行业景气度持续向上,订单能见度拉满。✅技术突破,半导体测试国产化领军

深耕半导体测试设备多年,全面掌握数字测试、模拟混合信号测试、功率半导体测试核心技术,覆盖从芯片设计、晶圆测试到成品测试全流程。打破海外巨头长期垄断,国产高端测试设备市占率持续攀升,在封测、设计、晶圆制造环节全面替代进口,核心性能指标对标国际一线水准。✅封测+AI芯片双受益,打开长期成长空间

深度绑定长电科技、通富微电、华天科技等国内三大封测巨头,同时切入 AI 算力芯片、存储芯片测试供应链。随着 AI 大模型、高端算力芯片、功率半导体需求爆发,芯片测试设备作为必备环节,行业需求同步井喷。公司作为国产测试设备稀缺龙头,充分享受国产替代+行业高景气双重红利,第二增长曲线彻底打开。💡一句话总结

公司是「测试设备刚需 + 国产替代稀缺」的细分龙头,深度绑定头部封测大厂,卡位 AI 芯片与先进封测爆发主线,业绩高增长确定性强,是半导体设备细分赛道极具潜力的核心黑马。其详细资料整理在《半导体设备研报》中。

想要领取《半导体设备研报》的朋友

可以关注公众号发送私信“888”领取!👇👇👇

最后,别忘了点赞、分享、在看、留言!

您的在看,是我创作的动力!