4 月市场回顾:

4月冷轧市场价格先跌后涨,窄幅震荡走强.截至4月30日,国内重点城市冷轧板均价3988元/吨,较上月底均价涨19元/吨;月度均价3965元/吨,较上月涨15元/吨。上海市场1.0冷卷市场价格在3770元/吨,较上月末涨50元/吨;乐从柳冷卷现报价3800元/吨,较上月末涨70元/吨;天津天铁冷卷现3670元/吨,涨50元/吨。

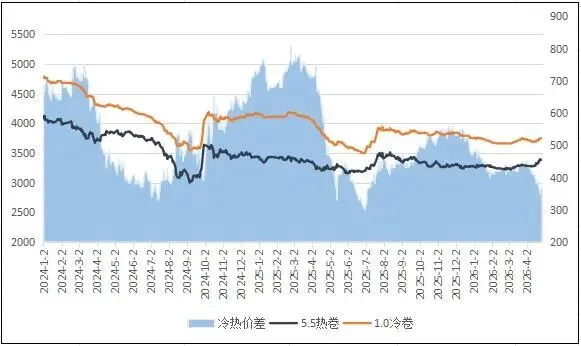

冷热价差走势图:

4月初,冷轧现货价格小幅走低,期货预期偏弱。国内政策力度不确定及中东地缘政治风险影响,市场情绪受到扰动。随着主流钢厂5月期货平盘、原料成本支撑增强,冷热价差持续收窄,价格底部仍有支撑。供给端方面,4 月冷轧产量整体尚可,钢厂生产积极性维持正常水平。3 至 4 月市场到货资源增多,供应整体充足。部分钢厂倾向于通过出口缓解国内供应压力。库存方面,冷轧库存呈非连贯性回落,整体压力可控。需求端方面,下游行业表现分化。家电行业接单表现尚可,5 月订单有望延续。汽车行业表现一般,存在分化,新能源汽车相对较好,传统汽车偏弱。新兴领域如电池用钢、通信设备薄卷需求增多,成为新增长点。但整体需求难以明显放量,成交以阶段性释放为主,未现全面爆发。受政策引导(如开票、低碳控产能)等因素影响,期货震荡走高,贸易商心态趋于谨慎,按需拿货、低库存操作成主流,高价资源成交受阻。五一节前存在补库需求,冷轧现货市场价格谨慎调涨。5月行情预测核心观点

5 月冷轧市场呈高位震荡、前强后弱格局,价格核心运行区间3800-3950 元 / 吨(1.0mm 冷卷均价)。供应高位、库存高企与成本强支撑、终端刚需形成博弈,反弹空间受限,下行有底,难有单边趋势性行情。一、需求端:表现分化,温和修复

汽车行业:终端订单缓慢修复,新能源汽车产销韧性较强,但传统燃油车需求偏弱,车企以按需补库为主,批量采购谨慎。家电行业:5 月为传统旺季,空调、冰箱等排产环比提升,用钢量持续上涨,内销竞争激烈,订单增量有限。其他制造业:工程机械、造船等领域需求平稳,难有明显增量;出口方面,海外贸易壁垒升级,外需疲弱,部分资源回流国内,加剧内销压力。二、供给端:产量下降,出口扰动

钢厂生产:4 月冷轧产量环比减少,冷热价差收窄、成本支撑较强,总体供给量下降。长流程钢厂开工率、产能利用率维持高位。截至 5 月 7 日,29 家冷轧企业开工率82.98%,产能利用率87.20%,周产量88.26 万吨,环比微增,铁水持续向板材倾斜,资源投放充裕。检修与排产:5 月多数钢厂无集中检修计划(部分钢厂有检修计划),供应压力尚存。供应:钢厂开工率 82.98%、产能利用率 87.20%,5 月无集中检修,供应高位、压力不减。需求:汽车(新能源韧性强、燃油车弱)、家电(旺季排产升)刚需平稳;地产弱复苏、出口受阻,增量不足、结构分化。库存:冷轧社会库存近四年高位,去库缓慢,节后小幅累库,高库存压制反弹空间。成本:原料高位 + 钢厂挺价,下方支撑牢固(3800)。四、宏观 + 基本面合并结论

国内政策:稳增长不强刺激,十五五托底制造 / 新能源,有底无大涨;粗钢压减预期支撑钢厂挺价,限制大跌。货币资金:流动性偏松但实体传导弱,专项债 4-5 月边际回落,需求前强后弱;终端订单弱、利润薄,投机需求少,价格难趋势性走强。核心矛盾:供应高位 + 库存高企 + 需求边际转弱 > 成本支撑 + 钢厂挺价 + 政策托底。5 月冷轧:宏观定调 “震荡”,产业决定 “区间”

核心区间:3800-3950 元 / 吨(1.0mm)。关键驱动:成本支撑(原油 / 原料)>钢厂挺价>终端刚需>宏观资金回落。五、操作建议

贸易商:上旬 3900-3950 分批出货;中旬 3850-3880 高抛低吸;下旬 3800-3830 适度补库,快进快出、控制仓位。终端:上旬逢低分批补库;中旬按需采购、不囤货;下旬 3800 附近锁定部分资源,降低采购成本。《绿色钢铁世界》 月刊,您的低碳资讯助手!记录现在,发现未来!预览请点击阅读原文