一、本周(5.6-5.8)市场回顾:天量成交中的结构性切换

五一长假后首周三个交易日,A股市场以连续突破3万亿的历史级成交开启"红五月"。5月6日科创50暴涨5.47%、两市成交32368亿元;5月7日沪指走出6连阳,光纤与CPO批量创历史新高;5月8日国防军工率先实现主力净流入58.30亿元,汽车零部件同步获得34.10亿资金加持。

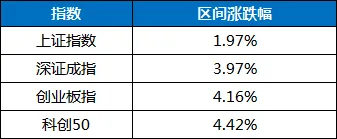

全周核心数据(5月6日-8日):

三条主线清晰贯穿三连天量行情:一是算力硬件方向(光纤/CPO/PCB)节后第一天即爆发,杭电股份3连板、仕佳光子与长飞光纤同步创历史新高,中美光通信产业链形成全球共振;二是资源品方向首日有色金属主力净流入87亿领跑行业,后两个交易日因美伊谈判预期松动态势分化;三是军工/汽车产业链在5月8日强势接棒,国防军工板块量价齐升、主力介入明显,成为下半周共识度最高的切换方向。

从资金结构看,前半周科技股持续领涨后,5月8日两市主力资金净流出551.90亿元,但市场并未出现大面积普跌——3634只个股上涨,题材股赚钱效应仍在扩散,这是典型的增量消化存量、结构化轮动纵深演绎的信号,而非趋势逆转。

二、政策基调与宏观环境

4月政治局会议首次提出"稳定和增强资本市场信心"的顶层信号,是当前中期行情最重要的底仓逻辑。市场正向解读仍在持续发酵。会议在肯定一季度经济"起步有力、主要指标好于预期"的同时,延续了"更积极的财政政策"和"适度宽松的货币政策"双宽取向,为市场提供了中期政策的"护航雷达"。

财政端,2026年赤字率拟按4%左右安排,赤字规模5.89万亿元,拟发行超长期特别国债1.3万亿元、地方政府专项债券4.4万亿元,"准财政政策工具"—新型政策性金融工具额度较去年增加3000亿元至8000亿元,带动更多社会资本参与投资。

货币政策方面,"适度宽松"基调未变。央行5月6日开展3000亿元3个月期买断式逆回购操作,净回笼5000亿元(当日到期8000亿元),连续第三个月延续净回笼态势。5月5日金融时报明确表示,"地量"操作系市场资金供需平衡的自然体现,而非主动收紧流动性,货币政策适度宽松方向未变。5月9日DR001等关键利率均维持偏低水平,流动性现实仍偏充裕。后续5月18日有8000亿元6个月期买断式逆回购到期,5月25日有5000亿元MLF到期,仍属正常回收冗余流动性的政策节奏,预计整体维系"中性偏松"格局。

经济基本面方面,一季度GDP同比增长5.0%至全年目标上沿,为A股盈利底提供坚实支撑;PPI连续6个月环比回升,工业企业利润修复趋势确立,对企业盈利改善和周期板块基本面均有正向意义。

三、外部核心变量

(1)美伊局势——短期关键博弈项

本周美伊局势剧烈牵动市场神经。5月6日知情人士透露美伊接近达成谅解备忘录,WTI原油一度暴跌超10%,能源安全溢价预期急速收缩。然而5月8日美伊再度发生冲突,国际油价大涨逾2%,地缘溢价迅速回潮。5月9日花旗集团策略师表示,其基准预测情景仍是霍尔木兹海峡的中断在5月底之前显著缓解,但同时警告,美伊达成协议的难度已经增加了近期油价大幅上行风险。

对A股而言:军工(商业航天/低空经济)方向的资金认同度与美伊局势的长期化预期紧密关联,油价在冲突升级预期下的反复波动直接影响资源品板块的短期情绪。下周若谈判传出突破性进展,油气等资源品方向短期承压,但军工产业链中的卫星互联网等长期受益逻辑未必受影响——关键变量在于霍尔木兹海峡实际通航量,而非谈判新闻本身。

(2)美国非农数据落地——靴子已过,影响有限

北京时间5月8日晚8:30公布的美国4月非农新增就业11.5万人。综合3月超预期数据和通胀持续顽固,市场目前普遍判断美联储本周难以找到短期内降息的充足依据,降息时点大概率后移至第四季度。4月非农落地后,ADP数据超预期但非农走弱,市场定价或将由"数据博弈"切换至"政策预期博弈"阶段,短期内对A股情绪面的直接扰动相对有限。

(3)中韩半导体ETF溢价风险的硬信号

本周另一个值得警惕的结构化信号是,中韩半导体ETF(513310)因溢价率一度攀升至13.9%、年内净值涨幅达72%,基金管理公司多次临时停牌并密集发布风险提示公告。5月8日开市起停牌至10:30,基金公司明确提示投资者二级市场交易价格与基金份额参考净值之间的偏离风险极大,盲目跟风可能造成重大损失。

对于偏重科技主题交易的投资者而言,这一信号是半导体方向短期过热、已有情绪盘非理性定价的明显提醒。科技主线长期逻辑并未改变,但跟风纯题材品种的短期博弈风险已显著放大。

四、下周核心关注点与事件日历

五、下周主线方向展望与配置建议

主线一:国防军工(商业航天/军工电子/低空经济)——政策与军工双保险,新共识方向

5月8日军工板块主力净流入58.30亿元,成交量大增35.63%,是节后增量资金做多意愿最明确的方向,当前底部区域行情刚刚展开:

●商业航天链条:SpaceX IPO有望年内推进,叠加国内卫星批量招标临近,"手机直连"等应用加速迭代,行业有望步入量价齐升期

●低空经济方向:全国31个省份均将其写入2026年政府工作报告,政策累积效应正进入兑现窗口,产业确定性持续增强

●军工电子与国产大飞机:受益于国家安全战略的长期确定性溢价,一季报已验证产业链景气度持续上行(军工电子板块主力净流入24.52亿元)

操作策略:军工(商业航天/军工电子/低空经济)是5月中上旬攻防兼备的核心配置方向,机构共识度显著提升,可保持适度持仓。

主线二:科技成长内部轮动——光纤/CPO强者恒强,消费电子有望接力

科技主线尚未结束,而是在内部完成轮动:

●光纤/CPO/PCB方向:仍是全球算力基建排期中最确定、最快传导的供应链环节。但相关龙头自节前强势至今,5月7日已批量创历史新高,高位波动加大已成为客观现实——当前阶段更应聚焦顶部筹码锁定牢固、业绩验证充分的龙头品种,降低跟风仓位的比例。

●消费电子/通信设备:立讯精密连续获得主力资金显著加仓,通信设备紧随光纤/CPO同步走强,后续仍具备向上弹性。

●半导体方向:一季报核心公司业绩并未令人失望,但板块整体分歧显著、跟风品种溢价已经显现。中韩半导体ETF连续停牌公告是本轮风险充分释放前的关键信号,半导体方向跟风仓位应主动收缩,而业绩已充分验证的设备龙头仍可作核心仓位配置。

主线三:资源品方向——外部催化与供给基本面同样重要

资源品在5月6日即获得87亿净流入,但美伊谈判确认进度直接影响油气、有色金属、锂矿等方向定价。若谈判有实质进展,资源品短期承压但中期仍有成本端支撑;若局势再度升级,资源品又将成为最直接受益的方向。可保留部分底仓配置,根据消息面实际落地结果灵活调节。

需谨慎观察的方向:

●跟风题材品种:业绩验证窗口已正式关闭,纯情绪推动的跟风股将在未来几周面临分化风险,建议逐步向已获业绩验证的品种集中

●前期强势的半导体跟风股:产业逻辑依然向上,但短期拥挤度过高,资金结构需要时间消化

从机构共识来看,华宝证券5月5日策略周报中指出,财报季市场主要聚焦于通信算力、半导体、新能源等高景气板块;财报季过后市场风格有望扩散,资源品板块、微盘股有望补涨,建议关注中证500等中小盘风格的配置机会。东方证券同期策略明确指出两大确定性板块:周期涨价的确定性(农业、化工、有色)和科技制造的确定性,两条主线并行,在操作上兼顾防守与进攻。天风Morning Call也揭示,牛市初期资金偏好少数高景气赛道,低估值周期股随着基本面回暖深化有望发挥较大的业绩弹性,获得增量资金青睐。

六、下周操作策略框架

仓位建议:建议维持5-6成中性仓位,保持主力仓位在已有业绩验证和政策背书的军工与科技核心方向,搭配少量资源品底仓。外部冲击对中期趋势的影响正有效淡化,主动过分减仓无必要;但科技板块部分方向整体拥挤度过高,整体仓位不宜过度激进。

七、个人总结:天量成交后的A股,周期选择重于节奏判断

5月6日至8日的三连天量行情,是增量资金进场的最基本证据——A股正在从存量博弈时代,转向增量认知主导的新阶段。天量成交的实质,是多空充分换手、筹码重归分布,而非趋势终结。 但过去一周的结构轮动节奏已清晰提示:选方向的权重正在快速压倒选时点的博弈,而这恰恰是A股从"牛4"底部展开的"牛5"趋势深化阶段最典型的特征。

政策顶层设计已经成为市场中期最坚硬的注脚——“稳定和增强资本市场信心”写入中央文件并置于核心位置,这在历次重要会议中前所未有。2026年财政赤字率4%,超长期特别国债1.3万亿,专项债4.4万亿,新型政策性金融工具8000亿增量空间——下半年财政托底动能充足,资本市场外部安全垫日益坚实。

当前的配置重心,应从绝对仓位博弈转向结构性集中。已经拥有业绩验证、产业背书和政策护航三条护城河的方向(军工/商业航天、光纤/CPO/PCB、汽车智能化)可作为持仓底仓,而溢价过高、节奏明显钝化的高换手品种,宜逐步收敛、降低敞口。多空博弈窗口被有效拉宽,行业的广度和政策的深度,正在逐渐替代指数的日间波动,成为新一轮定价权重心的核心来源。

方向胜于时点,业绩验证者的天平正在倾斜——在趋势深化期,握住核心底仓,就是握住下一阶段的先手。