5月PVC进入春季集中检修、供应阶段性收缩,但地产拖累终端需求持续低迷、仅刚需支撑,短期供需双弱维持区间震荡,5-6月供需格局偏紧、7月检修结束后供应回升叠加需求转淡,过剩压力再起,行情上下空间均受限。5月PVC行业进入春季集中检修周期,市场供应压力阶段性缓解;但受地产持续低迷拖累,终端需求始终偏弱,市场仅维持刚需补库节奏。当前供需呈现双弱格局,短期PVC行情大概率维持区间震荡运行。一、行情高位回落基本面支撑偏弱

一季度PVC价格冲高上行,并非源于国内内需复苏或真实供需缺口,核心由中东地缘冲突带动原油、乙烯价格走高,推升全球乙烯法供应收缩预期,行情更多由情绪溢价主导。

国内PVC产能以电石法为主,占比约70%,地缘局势对电石法成本直接传导有限,本轮上涨缺乏自身基本面支撑。4月起地缘局势逐步缓和,原油价格回落,乙烯法成本溢价快速消退,PVC价格转入回调通道。进入5月,市场交投情绪趋于谨慎,行情缺乏基本面驱动力,整体呈现高位回落、偏弱整理态势。

截至5月8日,华东电石法PVC现货报价回落至4880–5080元/吨,期货主力合约下探至5145元/吨附近,较4月上旬高点累计跌幅达7.30%,基本面疲软成为行情反弹的主要制约因素。

二、供需基本面:供应阶段性收缩,需求持续低迷

(一)供应端:春检叠加亏损降负,短期压力缓解

5月行业迎来春季检修高峰,渤化发展、金昱元、德州实华等多套装置陆续停车检修,叠加乙烯法企业盈利偏弱、主动降负,行业整体开工持续走低,供应压力阶段性释放。

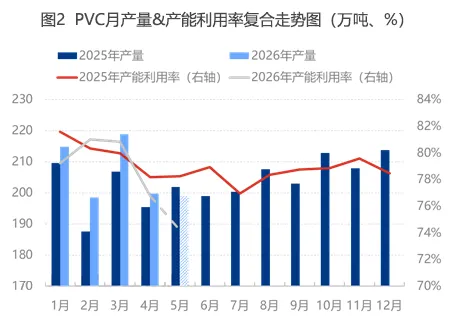

截至5月8日,PVC生产企业产能利用率至71.87%,环比下降1.71%、同比下滑8.47%;其中电石法开工83.32%,环比微增0.39%、同比上升1.99%;乙烯法开工仅44.91%,环比大幅下降6.66%、同比锐减32.84%。5月检修损失量预估30.91万吨,环比增加9.35万吨。

但行业整体产能基数偏大,产能过剩格局并未改变,检修结束后装置集中重启,后期供应仍有回升压力。成本方面,节后电石价格小幅反弹,对PVC价格形成微弱托底,但力度有限,难以扭转市场弱势格局。

(二)需求端:地产拖累突出终端仅刚需维持

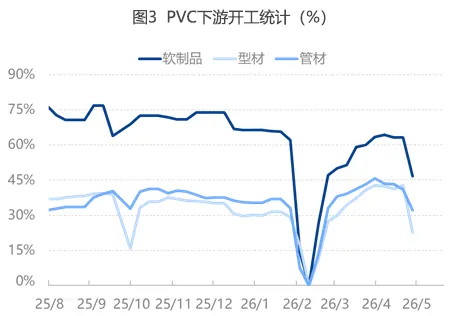

需求端低迷态势未有改善,核心拖累来自房地产产业链。2026年1–3月地产新开工、竣工面积同比继续下滑;五一假期下游型材、管材企业多降负放假,行业平均开工仅三成至四成,订单整体匮乏。

终端缺乏主动备货意愿,多以小单刚需补库为主,批量拿货及新增订单跟进不足,整体需求难以形成有效提振。

三、后市展望:短期区间震荡中长期看基本面修复

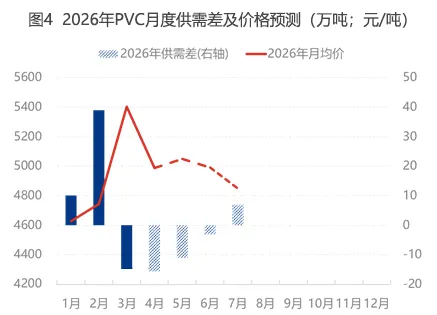

未来三个月PVC供需格局将逐步切换:5–6月上游集中检修叠加乙烯法开工不确定性,有效供给收缩,叠加出口表现尚可、阶段性补库需求支撑,供需差维持负值格局。

进入7月后,检修装置陆续重启,行业开工稳步回升,货源供应明显增加;同时高温传统淡季来临,下游制品开工走弱,地产相关需求延续疲软,外销订单亦有回落预期,整体呈现供增需减,供需差由负转正,市场过剩压力逐步凸显。

综合判断,短期PVC行情以区间震荡为主。5月检修范围扩大,供应收缩有望带动库存缓步去化,库存压力阶段性缓解;但内外需求增长乏力格局难改,行情大幅上行空间受限。上方受弱需求、高库存压制,下方有电石成本及春季检修形成支撑,下行空间同样有限。

中长期行情仍由基本面主导,若后续地产竣工回暖、基建需求稳步释放,叠加装置检修延续,PVC价格有望迎来震荡反弹。后续重点关注:春季检修落地进度、下游订单改善情况、社会及企业库存去化节奏、出口签单增量变化。