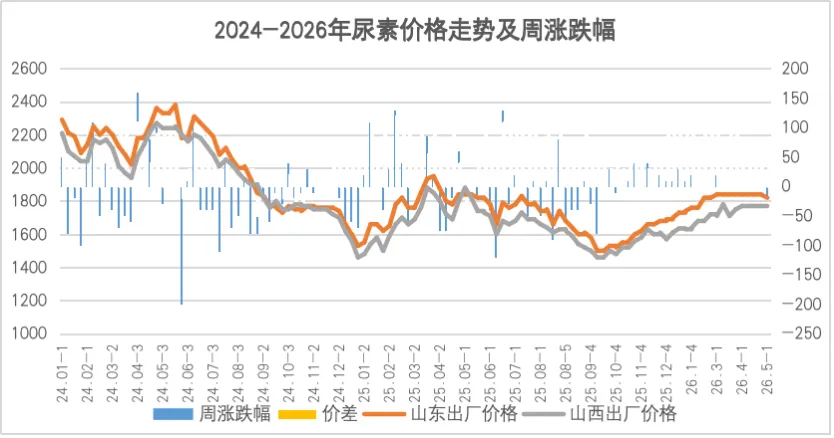

本周尿素价格下跌,苏伊士以西价格大幅下滑。自印度IPL招标以来,市场压力逐渐累积,本周这一压力进一步显现,各地价格普遍下行。目前市场动态十分罕见:市场结构性短缺,中东供应仍未到位,而现货购买兴趣更为低迷,导致价格下跌。

来自印度和澳大利亚的支撑仍在维持苏伊士以东地区的价格水平。大颗粒尿素价格仍在中东现货市场跌至$750-820/吨FOB,而一小批马来西亚大颗粒尿素在周中成交价为$790/吨FOB。澳大利亚本地价格是全球最高的,市场正在观望东海岸降雨情况。

苏伊士以西地区,美国价格大幅下跌,驳船价格下滑至$557.50-632/短吨FOB洛杉矶。巴西大颗粒尿素周四跌至$700-730/吨CFR,本周均价约为$700-770/吨CFR。拉美需求疲软,尤其是墨西哥西海岸大颗粒尿素报价非常激烈。

市场方面,5 月装船货源明显增多对价格形成压制,阿尔及利亚、尼日利亚、黑海、阿曼等多地均有可装货货源,进一步推动价格走弱;当前市场目光聚焦美伊谈判,谈判若取得进展或促使霍尔木兹海峡重新开放,不过目前暂无尿素船只途经该海峡的最新消息。整体来看,未来 30-60 天市场呈下行趋势,价格反弹空间有限、可能性较小,预计未来几周价格将延续下跌态势,美伊若达成长期协议还会进一步拖累行情,仅有在霍尔木兹海峡持续关闭、中国出口缺位的前提下,印度招标才有可能带动价格小幅回升。