亿衡视点

进入5月,美股一季报进入密集披露期。本周标普500累计上涨2.33%,纳斯达克指数大涨4.51%,两大指数双双再创历史新高。

支撑美股走强的核心动力来自强劲的企业盈利。德意志银行研究指出,标普500指数盈利增速预计将从2025年四季度的13.4%大幅跃升至2026年一季度的24.6%,创下四年新高;若剔除特殊因素,这可以说是近二十年来最强劲的盈利增长。

盈利的超预期表现,再次印证了AI产业链、尤其是算力基建相关环节的高景气度。投资者风险偏好回升,科技股热潮再度升温。展望后续,英伟达财报将于月底登场。对于投资者而言,这份财报将是验证全球AI算力需求是否仍在加速、科技资本开支能否维持高增长的关键锚点。

与此同时,我们也要关注到,本轮反弹带有明显的机械性特征。战争初期机构仓位普遍偏低,随着股价上涨、波动率下降,被迫追仓形成自我强化的正反馈循环——股价越高,波动越低,被动资金持续涌入。如果后续科技巨头资本开支过高导致利润率承压,或业绩指引趋于保守,高估值板块也容易出现阶段性波动。

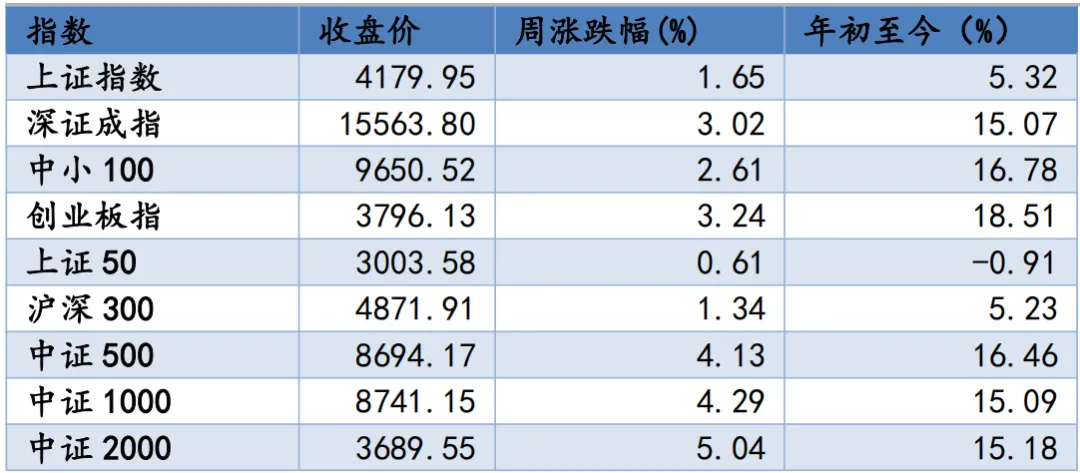

沪指累涨1.65%,报4179.95。深证成指涨3.02%,创业板指涨3.24%。两市成交总额9.49万亿,较上一周减少10327.7亿。

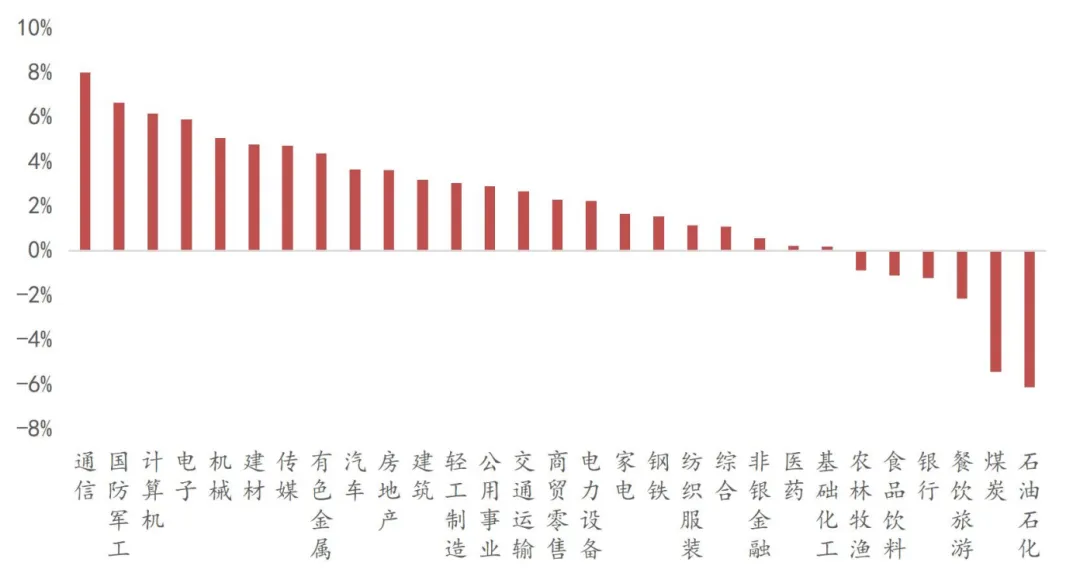

从行业表现来看,靠前的有通信(7.98%)、国防军工(6.63%)、计算机(6.15%);表现靠后的有餐饮旅游(-2.16%)、煤炭(-5.44%)、石油石化(-6.14%)。

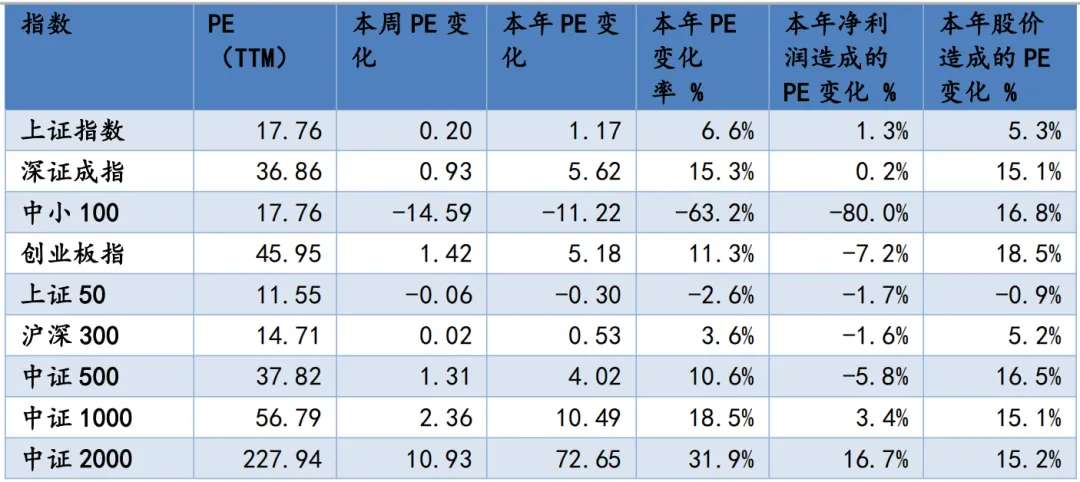

从市盈率估值角度看,沪深300为14.71倍,中证500为37.82倍,上证指数为17.76倍,创业板指为45.95倍。

数据来源:Wind,亿衡投资

国际市场方面,恒生指数涨2.39%,日经225涨5.38%,韩国综合指数涨13.63%,道琼斯工业平均涨0.22%,标普500指数涨2.33%,纳斯达克指数涨4.51%。

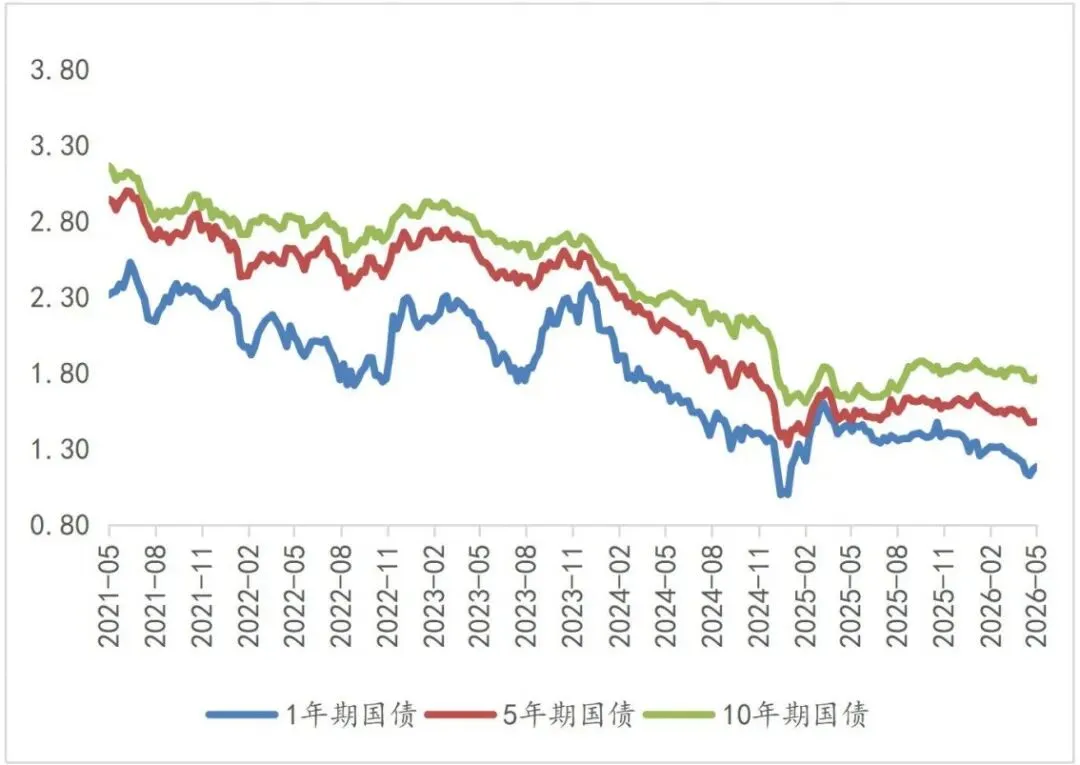

债市方面,一年期国债收益率收于1.185%,上行2BP;十年期国债收益率收于1.769%,上行2BP。

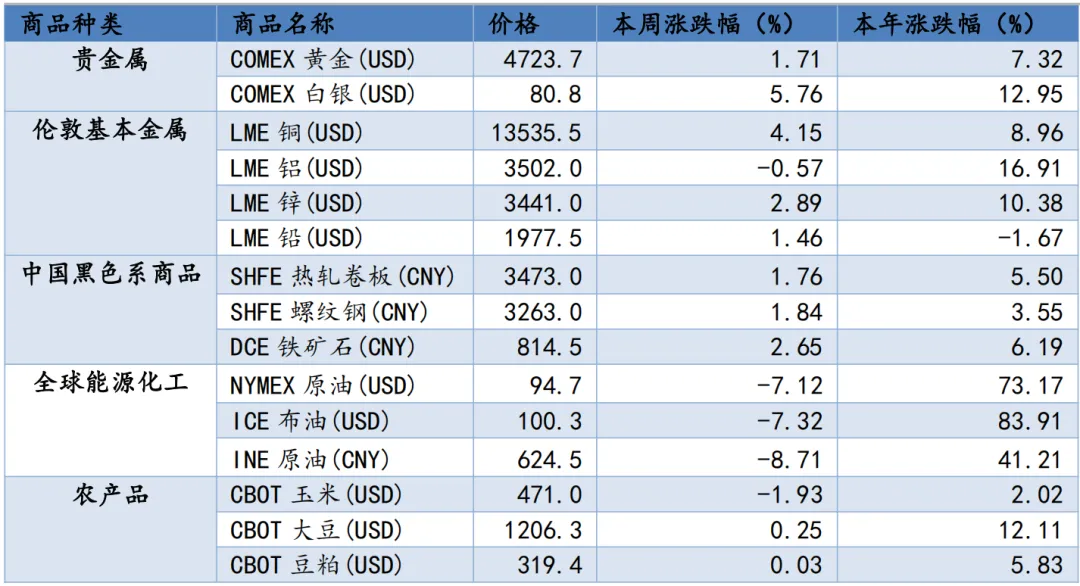

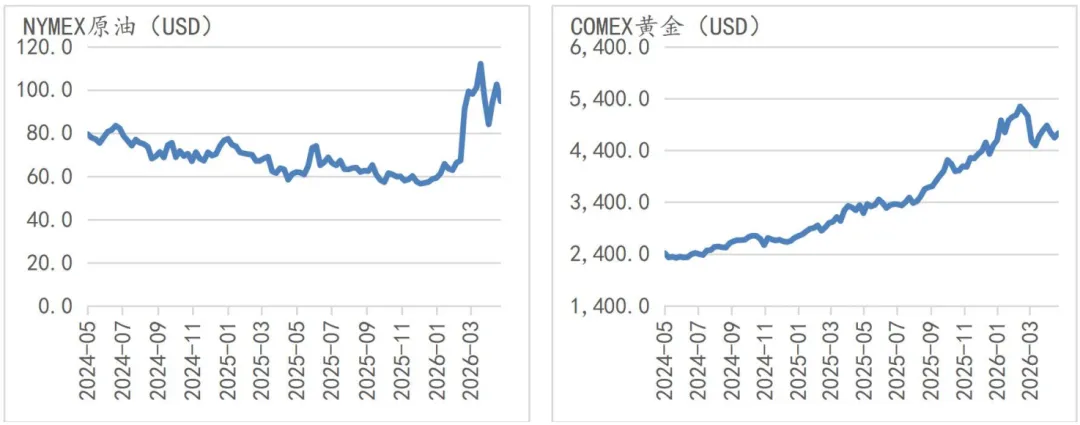

商品市场方面,COMEX黄金(USD)涨1.71%,COMEX白银(USD)涨5.76%,伦铜涨4.15%,伦铝跌0.57%,螺纹钢涨1.84%,铁矿石涨2.65%,ICE布油(USD)跌7.32%。

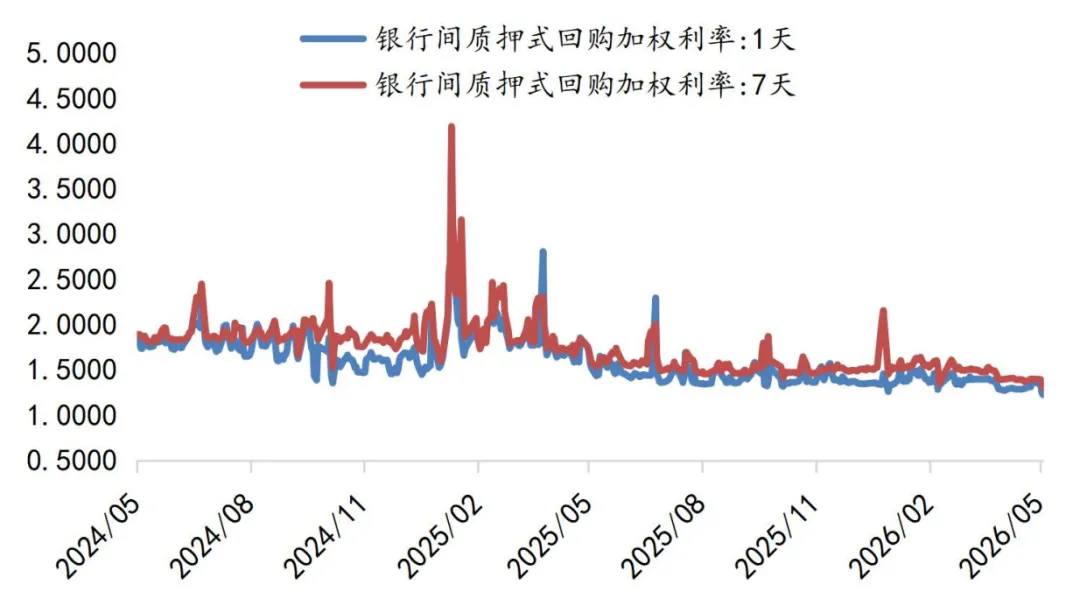

银行间利率维持平稳。7天期质押式回购利率均值为1.39%,下行0BP。

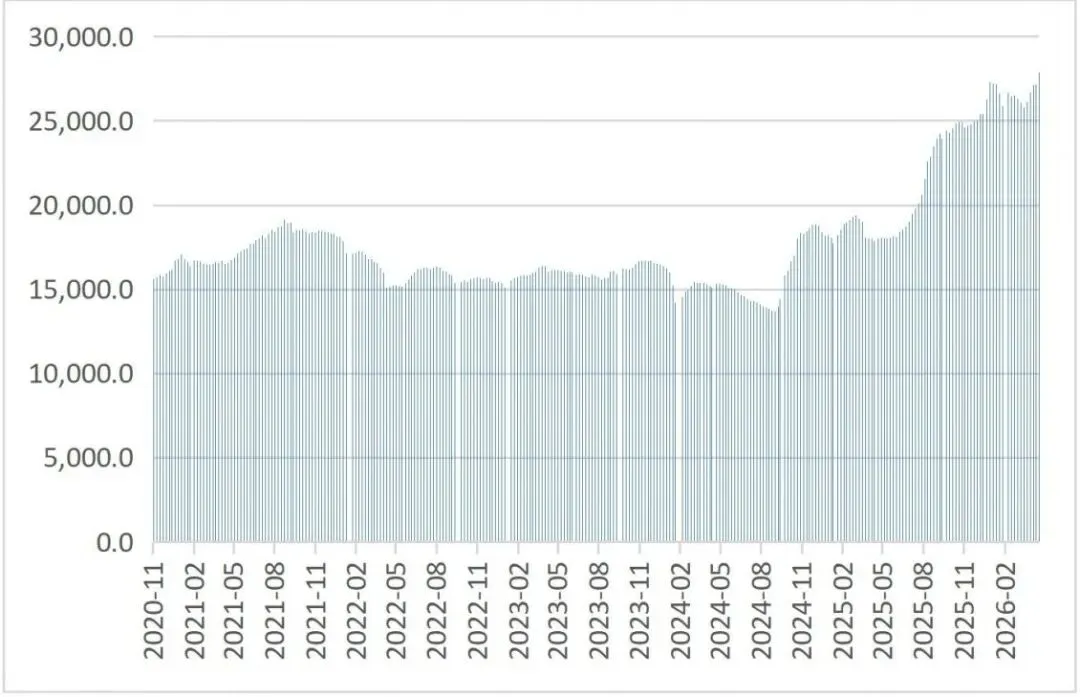

截至周四,两融余额27864.4亿,较上一周增加712.5亿。

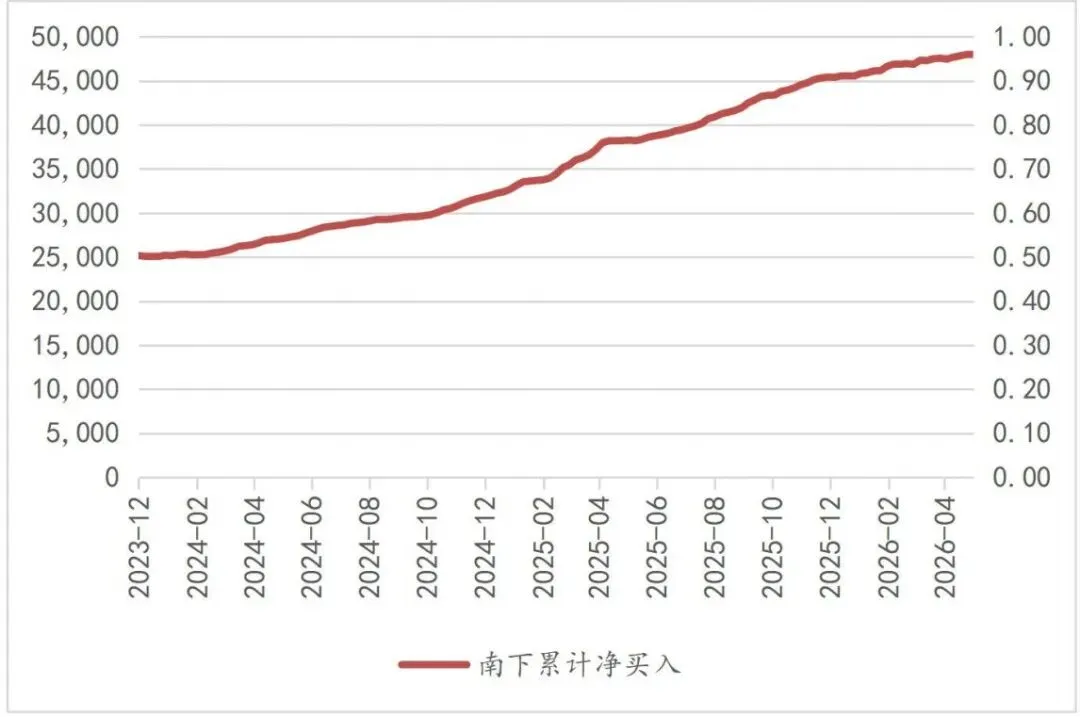

本周,港股通净流出1.65亿人民币。南下资金目前总额为47989.4亿元人民币。

人民币兑美元汇率有所上行。即期人民币即期报6.8017,较上周升318个基点。美元指数下行0.36报97.8485。

免责声明

本报告由亿衡投资撰写,报告中所提供的信息仅供参考。本报告并非广告、要约邀请或投资建议。

本报告参考信息为根据行业通行的准则,由合法渠道获得,报告尽可能保证信息真实、准确和完整,但并不对所引用信息的真实性、准确性和完整性负责。

本报告所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。对于任何自然人和机构依据本报告进行直接或者间接投资导致的盈亏后果,亿衡投资不承担任何责任。

报告引用资料版权归原作者所有,本报告版权归亿衡投资所有,未经许可不得转载。