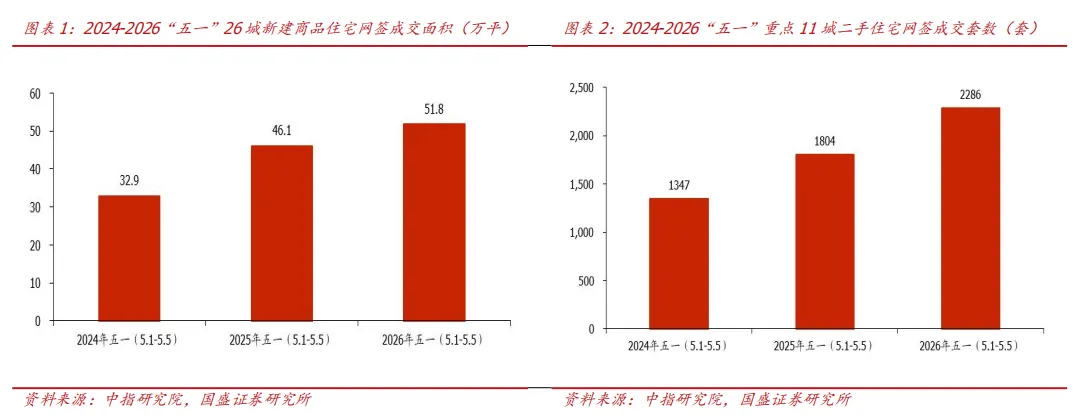

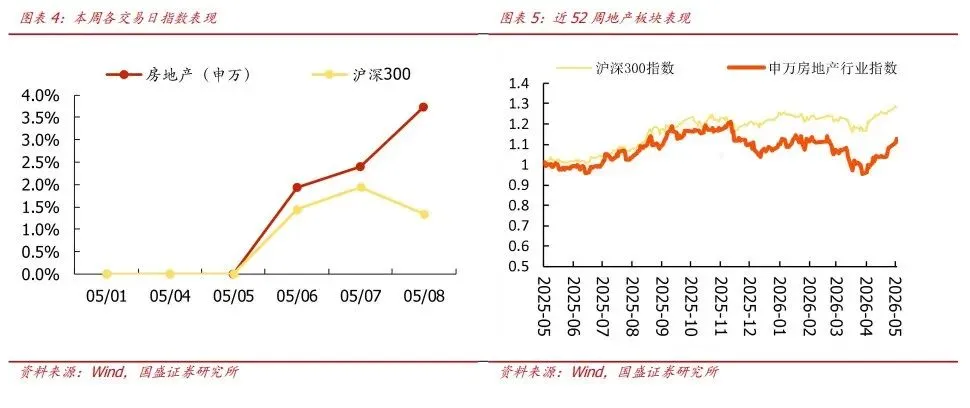

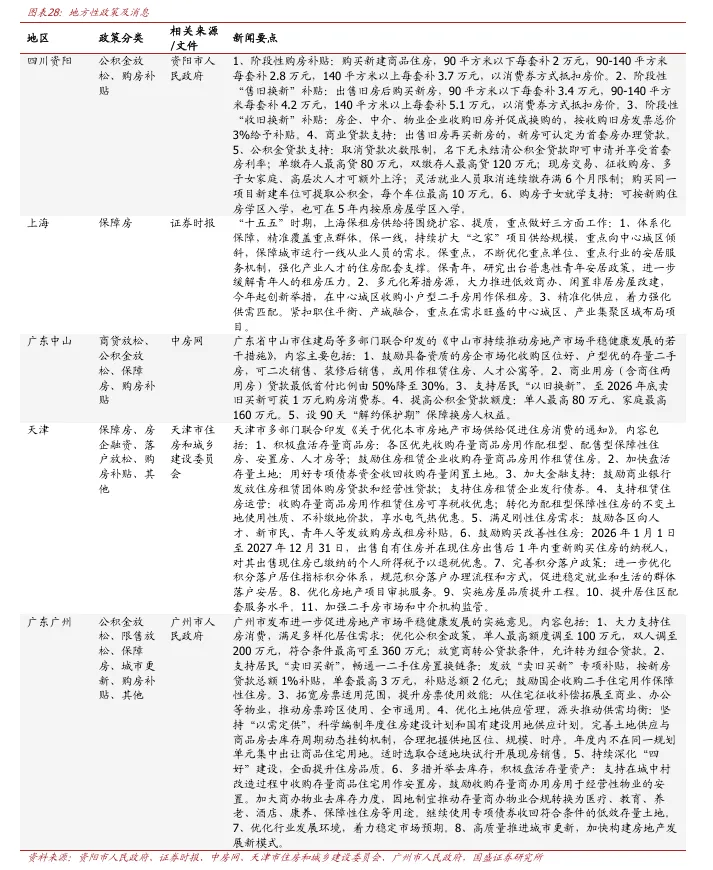

节前政策加码城市“五一”市场升温:4月底,中央政治局会议定调“努力稳定房地产市场”后,各地政策端明显发力。根据中指研究院数据:①新房方面,“五一”期间重点26城新建商品住宅网签面积51.8万平(同比+12.5%);其中节前政策加码城市如广州、深圳、武汉等其项目到访及成交提升明显,“五一”期间深圳新房销售面积同比+59%,武汉同比+122%。②二手房方面,“五一”期间重点11城二手住宅网签成交合计约2300套(同比+26.7%);其中北京/上海/深圳“五一”期间二手住宅网签成交量同比分别+76%/16%/81%,前两城市二手房市场延续了“小阳春”以来的复苏态势,而深圳市场活跃度提升主要受限购及公积金政策优化影响。行情回顾:本周申万房地产指数累计变动幅度为3.7%,领先沪深300指数2.39个百分点,在31个申万一级行业排名第13名。

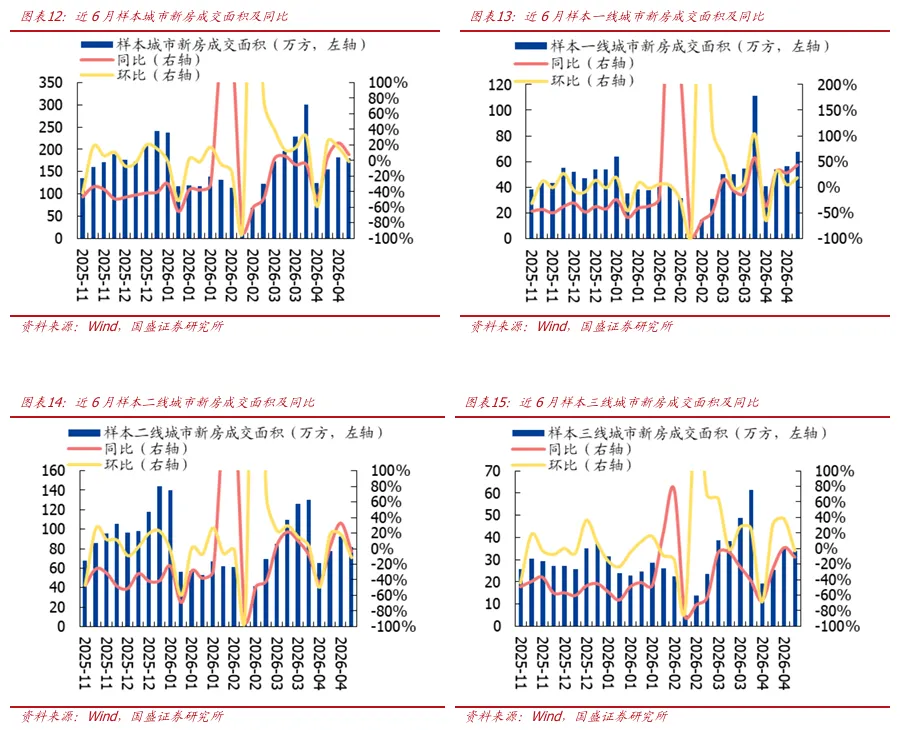

新房:本周30个城市新房成交面积为108.3万平方米,环比下降40.2%,同比下降48.8%。其中样本一线城市的新房成交面积为34.1万方,环比-49.5%,同比-48.3%;样本二线城市为54.2万方,环比-31.5%,同比-42.1%;样本三线城市为20.0万方,环比-42.1%,同比-61.6%。从今年累计18周新房成交面积同比看,样本30城共计2593.4万方,同比-24.3%;一线城市为791.3万方,同比-11.2%;二线城市为1277.6万方,同比-20.0%;三线城市为524.6万方,同比-43.9%。

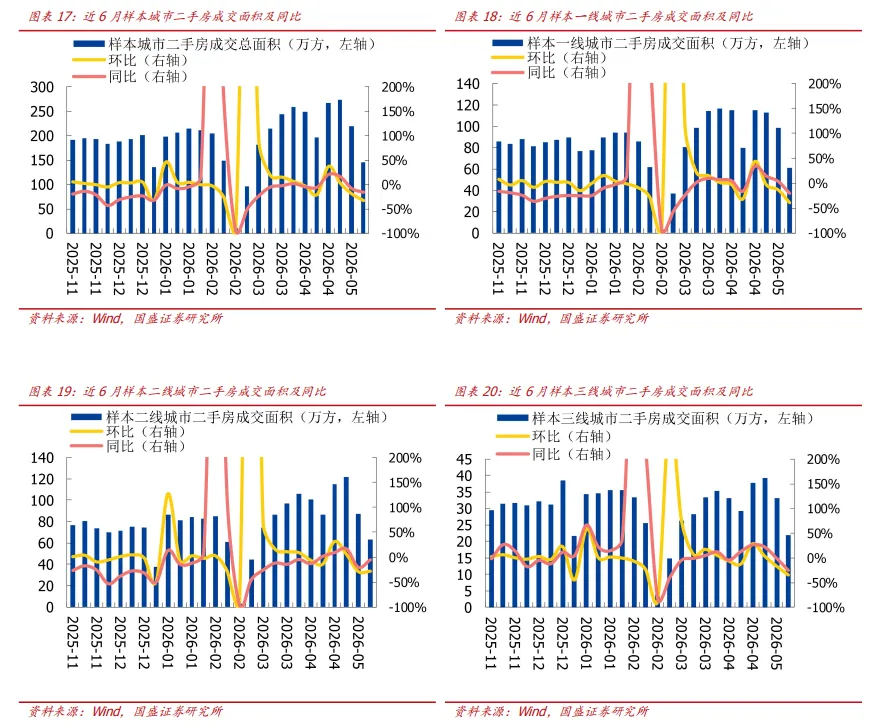

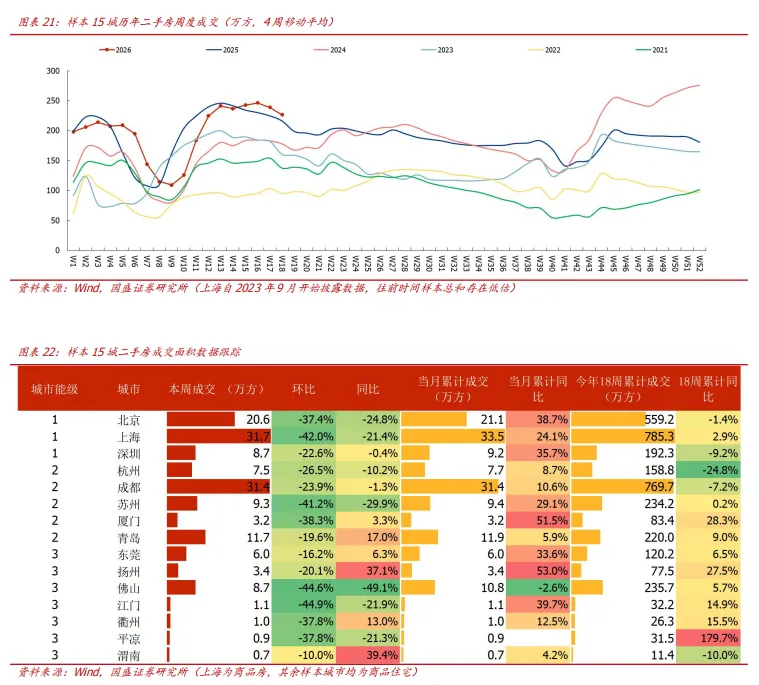

二手房:本周15个样本城市二手房成交面积合计146.0万方,环比下降33.3%,同比下降15.2%。其中样本一线城市的本周二手房成交面积为61.0万方,环比-38.2%;样本二线城市为63.1万方,环比-27.5%;样本三线城市为21.8万方,环比-33.8%。今年18周累计成交3537.7万方,同比下降0.5%;其中样本一线城市的累计二手房成交面积为1536.8万方,同比-0.4%;样本二线城市为1466.2万方,同比-4.9%;样本三线城市为534.7万方,同比+13.5%样本一线城市本周二手房成交面积98.8万方,环比-12.3%;样本二线城市为85.4万方,环比-29.7%;样本三线城市33万方,环比-16.0%。今年17周累计成交3390.2万方,同比增长0.2%;其中样本一线城市成交面积1475.8万方,同比+0.7%;样本二线城市1401.5万方,同比-5.0%;样本三线城市为512.9万方,同比+16.0%。

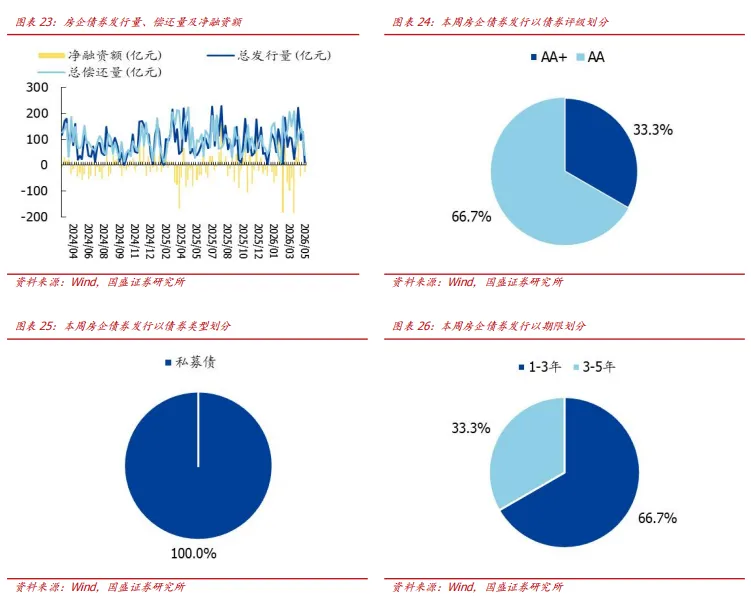

信用债:根据wind统计数据,本周(5.4-5.10)共发行房企信用债2只,环比减少12只;发行规模共计12.00亿元,环比减少-115.7亿元,总偿还量39.72亿元,环比减少83.47亿元,净融资额为-27.72亿元,环比减少32.23亿元。

投资建议:维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城投控股、城建发展;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。

风险提示:政策落地不及预期、需求复苏不及预期、房企出险风险蔓延。

1.节前政策加码城市“五一”市场明显升温,多数城市延续前期分化行情

4月底,中央政治局会议定调“努力稳定房地产市场”后,各地政策端明显发力。其中深圳4月30日起定向放松核心区域限购,放宽深户、非深户购房套数限制,同时上调公积金贷款额度,个人贷款额度提至70万,家庭提至130万;广州大幅提升公积金贷款额度,单人、家庭最高可贷额度分别至100万、200万,符合条件最高360万元,同步推出卖旧买新贷款补贴、优化房票政策,并调整土地供地规则、试点现房销售。“五一”假期,广深等核心城市受新政影响市场有所升温,但多数城市仍延续前期分化行情。根据中指研究院数据:①新房方面,“五一”期间重点26城新建商品住宅网签面积51.8万平(同比+12.5%);其中节前政策加码城市如广州、深圳、武汉等其项目到访及成交提升明显,“五一”期间深圳新房销售面积同比+59%,武汉同比+122%。②二手房方面,“五一”期间重点11城二手住宅网签成交合计约2300套(同比+26.7%);其中北京/上海/深圳“五一”期间二手住宅网签成交量同比分别+76%/16%/81%,前两城市二手房市场延续了“小阳春”以来的复苏态势,而深圳市场活跃度提升主要受月末限购及公积金政策优化影响。2.行情回顾

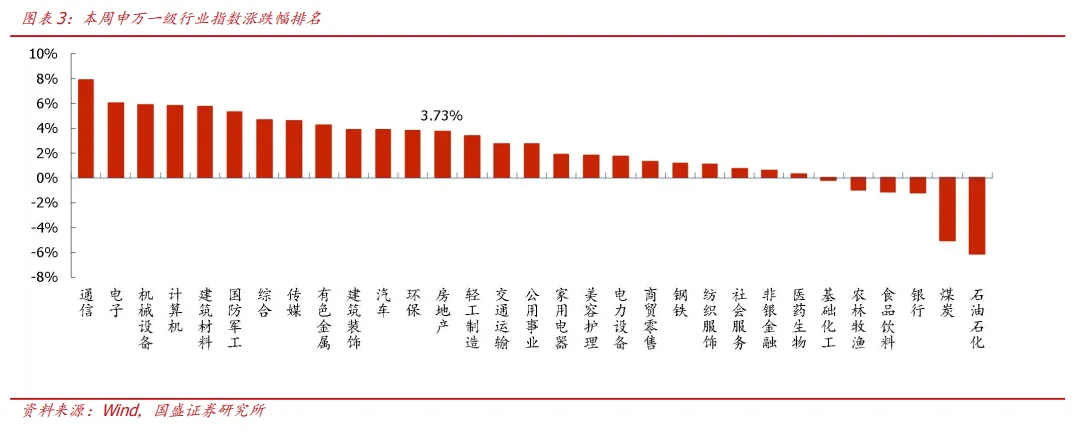

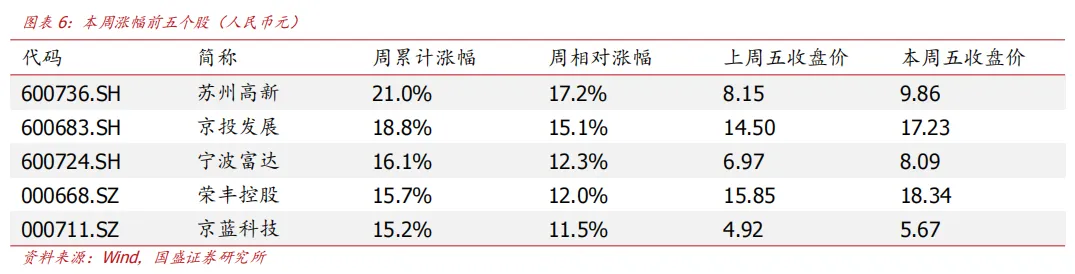

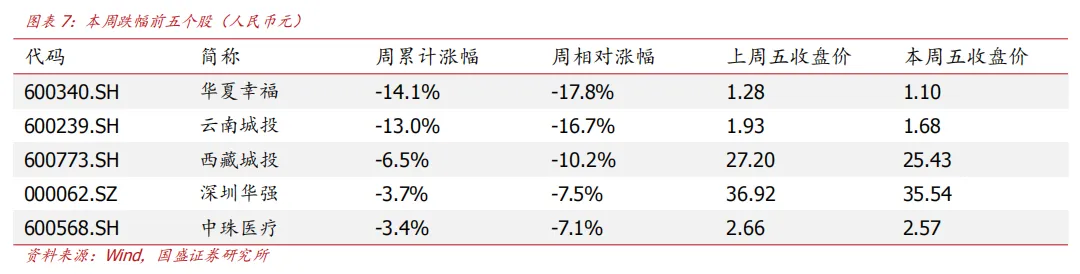

本周申万房地产指数累计变动幅度为3.7%,领先沪深300指数2.39个百分点,在31个申万一级行业排名第13名。本周上涨个股共76支,较上周减少4支,下跌股数为31支。本周市场上房地产股涨幅居前五的为苏州高新、京投发展、宁波富达、荣丰控股、京蓝科技,涨幅分别为21.0%、18.8%、16.1%、15.7%、15.2%。跌幅前五为华夏幸福、云南城投、西藏城投、深圳华强、中珠医疗,跌幅分别为-14.1%、-13.0%、-6.5%、-3.7%、-3.4%。

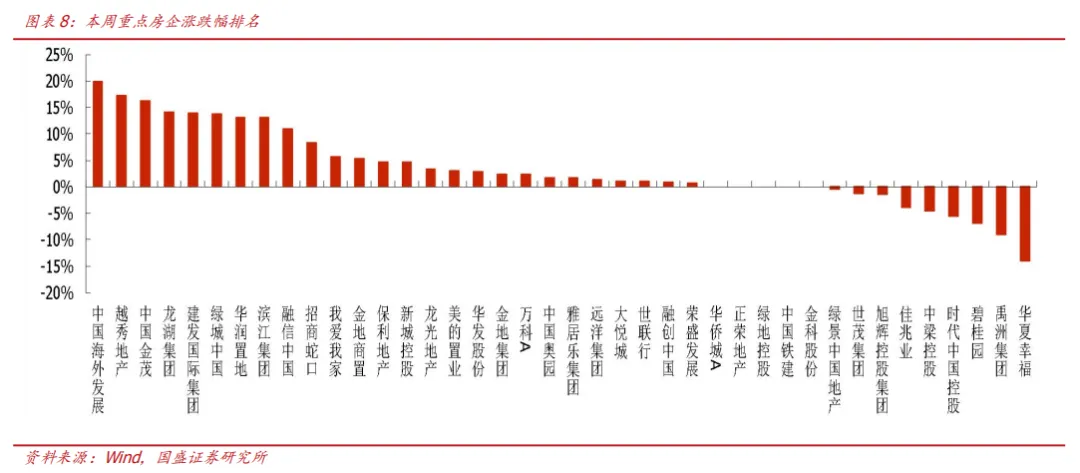

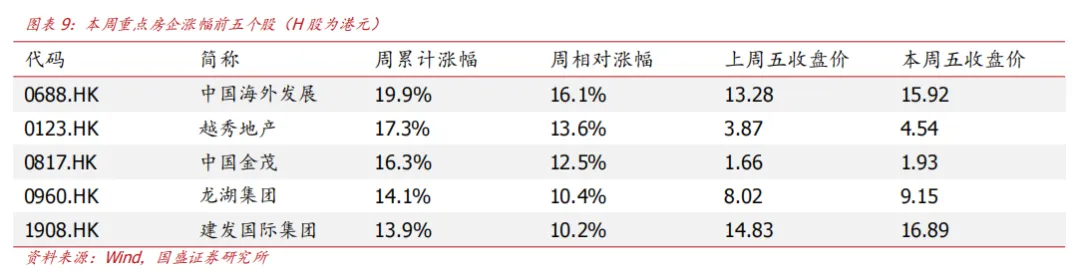

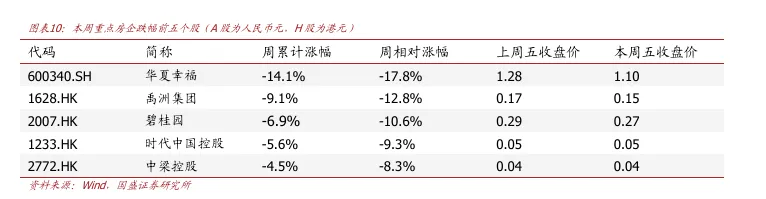

本周重点40家A/H房企中共计上涨26支,较上周增长 3支,涨幅位居前五的为中国海外发展、越秀地产、中国金茂、龙湖集团、建发国际集团,涨幅分别为19.9%、17.3%、16.3%、14.1%、13.9%。跌幅前五为华夏幸福、禹洲集团、碧桂园、时代中国控股、中梁控股,跌幅分别为-14.1%、-9.1%、-6.9%、-5.6%、-4.5%。3.重点城市新房二手房成交跟踪

3.1新房成交(商品住宅口径)

本周30个城市新房成交面积为108.3万平方米,环比下降40.2%,同比下降48.8%,其中样本一线城市的新房成交面积为34.1万方,环比-49.5%,同比-48.3%;样本二线城市为54.2万方,环比-31.5%,同比-42.1%;样本三线城市为20.0万方,环比-42.1%,同比-61.6%。

5月累计新房成交面积方面,样本30城共计121.6万方,同比-6.2%;一线城市为39.7万方,同比9.0%;二线城市为60.3万方,同比1.1%;三线城市为21.6万方,同比-35.5%。从今年累计18周新房成交面积同比看,样本30城共计2593.4万方,同比-24.3%;一线城市为791.3万方,同比-11.2%;二线城市为1277.6万方,同比-20.0%;三线城市为524.6万方,同比-43.9%。其中一线城市中,北京(-9.3%)、上海(-7.4%)、广州(-2.2%)、深圳(-42.4%)。3.2二手房成交(商品住宅口径)

本周15个样本城市二手房成交面积合计146.0万方,环比下降33.3%,同比下降15.2%。其中样本一线城市的本周二手房成交面积为61.0万方,环比-38.2%;样本二线城市为63.1万方,环比-27.5%;样本三线城市为21.8万方,环比-33.8%。今年18周累计成交3537.7万方,同比下降0.5%;其中样本一线城市的累计二手房成交面积为1536.8万方,同比-0.4%;样本二线城市为1466.2万方,同比-4.9%;样本三线城市为534.7万方,同比+13.5%。4.重点公司境内信用债情况

根据wind统计数据,本周(5.4-5.10)共发行房企信用债2只,环比减少12只;发行规模共计12.00亿元,环比减少-115.7亿元,总偿还量39.72亿元,环比减少83.47亿元,净融资额为-27.72亿元,环比减少32.23亿元。主体评级方面,本周房企债券发行已披露的主体评级以AA(66.7%)为主要构成。债券类型方面,本周房企债券发行以私募债(100%)为主要构成。债券期限方面,本周以1-3年以上(66.7%)的债券为主。融资成本方面,本周发行利率位于2-2.28%区间,暂无可比债券。6.投资建议

维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城投控股、城建发展;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。

政策落地不及预期、需求复苏不及预期、房企出险风险蔓延

分析师 金晶 执业证书编号:S0680522030001分析师 周卓君 执业证书编号:S0680523070006具体分析详见国盛证券研究所2026年5月10日发布的《2026W18:延续分化行情,节前政策加码城市“五一”市场升温》报告特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。重要声明:本订阅号是国盛证券地产组团队设立的。本订阅号不是国盛地产组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。