一、指数

二、棉花:

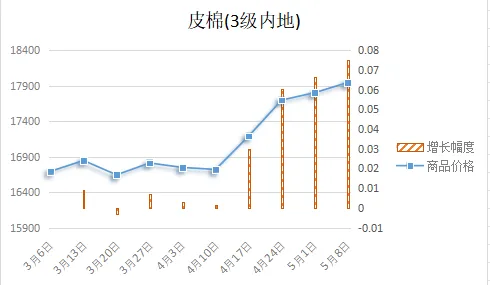

根据纤维网监测,现货皮棉328价格17947,较上周17803上涨144元/吨,张幅0.81%。期货2026年9月合约收盘价为16310,较上周16555下跌245,跌幅0.81%。

本周郑棉期货高开低走,收盘在2024年以来高点下方,周线为阴线;美棉则高位震荡,收出带长下影线的阳线。现货市场方面,当前全国各地新棉播种已基本结束,内地棉苗长势良好,疆棉出苗率在89%左右,较上年度同期快2.8%。据中国纤维质量监测中心数据统计,截至5月7日24时,25/26年度棉花检验数据如下:全国检验重量共计762.91万吨。报价方面,南疆疆内库机采棉3129B(含杂2.8%以内)基差报价维持1200元/吨左右,提货价在17680元/吨左右。

美国农业部报告显示,2026年4月24-30日,美国2025/26年度陆地棉净出口签约量为2.80万吨,较前周减少24%,较前四周平均值减少35%。签约量净增主要来自巴基斯坦、印度、越南、印度尼西亚和孟加拉国。美国2026/27年度陆地棉净出口签约量为1.1万吨,买主是危地马拉和印度尼西亚。美国2025/26年度陆地棉装运量为7.43万吨,较前周减少15%,较前四周平均值减少1%。主要运往越南、孟加拉国、巴基斯坦、土耳其和中国(4627吨)。

纤维网认为,棉价接近17000后,市场担忧政策风险和面临消费淡季,预计市场在此位置保持震荡消化。

三、粘胶短纤

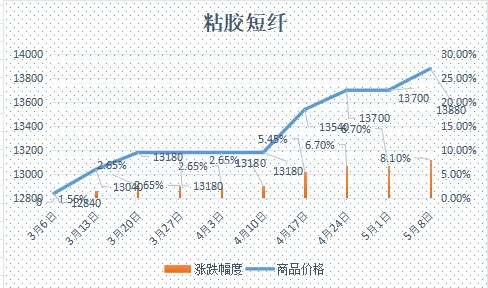

本周粘胶短纤市场小幅上涨,以执行交付订单为主。本周西南地区及其它部分装置检修,行业产量减少,市场供应量减少,粘胶短纤实物库存水平下降,促使粘胶短纤价格重心小幅上抬。原料方面,浆粕价格较前期上涨,原料端予以支撑。周末市场基准价在13840元。

目前国内国产溶解浆报价6600元/吨左右。进口阔叶溶解浆价格报价900美元/吨左右,针叶溶解浆价格报价在920美元/吨左右。

纤维网认为,上游溶解浆价格坚挺,但下游需求一般,预计粘胶短纤市场保持平稳。

四、涤纶短纤

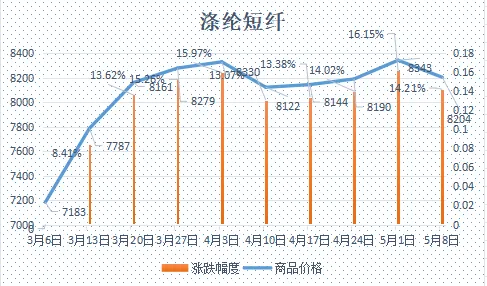

本周涤纶短纤期货高开低走,收出阴线。主力合约收盘在8024点,较上周下跌380点。

现货市场,短纤价格前涨后跌。本周国际原油价格在美伊局势似是缓和迹象下低开低走,PTA及乙二醇等上游原料价格跟随原油走势,成本端支撑松动。短纤工厂现货加工费持续低位,生产企业亏损严峻;连续亏损下,部分工厂减产意愿提升,部分减产措施逐步落地,供应偏紧。下游纱厂后续订单跟进力度有限,部分工厂累库增加,出现降负现象,纱厂对原料多维持按需采购策略,大量备货意愿不足,市场难以形成强有力的上涨驱动。周末,涤纶短纤现货价格为8210元/吨。

纤维网认为,由于地缘政治矛盾看似难以短期内达成,但影响的边际效应在逐渐减弱,且需求仍难以回暖,维持前期观点,预计市场仍将反复,但反弹将有限。

五、羊毛

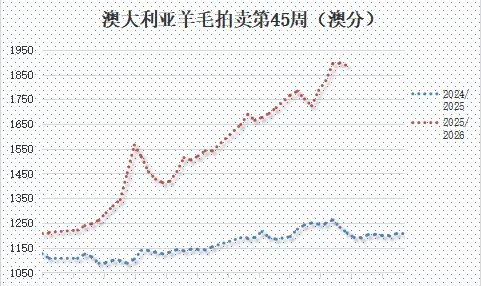

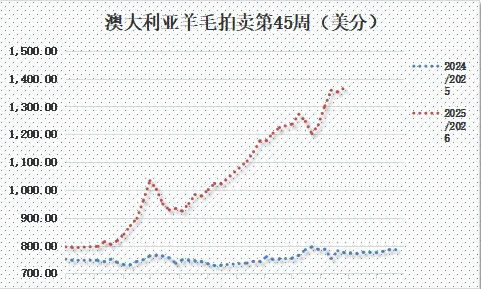

【澳大利亚羊毛拍卖第45周(2026/5/8)】

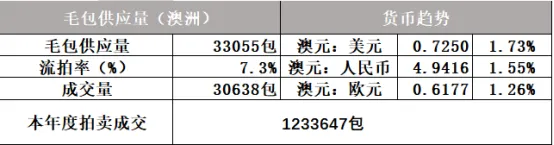

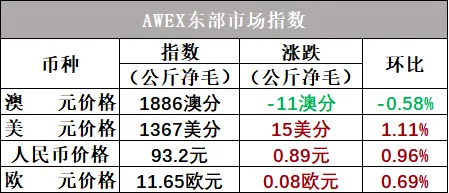

本周澳大利亚羊毛市场小幅下跌。在本次拍卖中,依然是中支羊毛表现最差,平均跌幅在20-25澳分;杂交品种(25至32微米)则表现亮眼,基本上是逆势上升,价格上涨幅度在10至15澳分。在当前原毛价格持续上涨后制条等下游企业加工利润率持续承压,加工商或将优先考虑低成本原毛。截止拍卖结束,EMI澳元计价指数较上期下跌11澳分/公斤,收于1886澳分/公斤。澳大利亚央行(澳洲联储)于2026年5月5日宣布将基准利率上调25个基点至4.35%,这是该行在2026年内的第三次加息,受此消息影响澳元走强,故EMI美元指数则上涨15美分,收于1367美分/公斤。

本周供应量33055包,较上期37744包减少4689包,本年度供应量累计1318002包,较去年同期减少32629包(或2.42%)。流拍率为7.3%,较上期6.9%微升0.4%。

以澳元计价的EMI(东部市场价格指数)本周收于1886澳分/公斤(净重),较上周下跌11澳分(或0.58%)。

以美元计价的EMI(东部市场价格指数)收于1367分/公斤(净重),较上周上升15美分(或1.11%)。

从各类型羊毛涨跌来看,中细支毛表现最差,但粗支毛则表现亮眼。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周预计供应量31329包。

六、棉纱

本周棉纱期货保持小幅上涨,CY2607收盘22240,较上周下跌300。

现货市场方面,价格保持平稳。本周内棉价格高位震荡,原料端予以支撑。纱线新订单继续有所减少,但随着前期棉花库存消耗,目前部分纺企有补库需求。当前各地区纱厂开机率保持平稳,新疆大型纱厂在九成左右,河南大型企业平均在七成左右,江浙、山东、安徽沿江地区的大型纱厂平均开机在七成左右。冀鲁及江浙C32S环纺在22100-23300元/吨左右(含税,下同),C40S环纺报价在23100-24700元/吨之间JC60S环纺报价在30800-31800元/吨之间。

纤维网认为,由于内外棉均处于高位,短期内再大幅上涨可能性较低,故棉纱近期仍保持震荡走势。

【部分数据来源:文华财经】

来源:网络

免责声明:本文部分来源网络,知识产权属于原作者,仅用于行业交流,如有侵权,请联系小编,我们会在第一时间删除。

服务邮箱:service@webuy.net.cn 人才招聘:hr@webuy.net.cn 电话:400-067-1300 |