一、市场整体表现:五连3万亿新高后迎良性休整

今日市场在昨日三大指数同步创阶段新高后,早盘出现惯性高开后的宽幅震荡,午后多方力量逐步回温,股指跌幅收窄。

1. 指数表现:三大指数涨跌互现,沪指延续4200点上方运行

○上证指数报收4214.49点,下跌0.25%,盘中最低触及4200点一线,随后在电网、电力等权重方向带动下企稳回升,收盘仍守于4200点整数关口之上,延续了昨日创下的近11年新高区间内的运行节奏。

○深证成指报收15824.92点,下跌0.47%,成交额17774亿元。早盘高开低走,午后振幅略有收窄,最终以微跌报收。

○创业板指报收3934.88点,上涨0.15%,成交额约8456亿元。早盘一度承压,午后在部分权重股带动下翻红,走势为三大指数中相对最强劲。

○科创50指数报收1723.78点,上涨0.41%,延续了昨日刷新的历史新高区间,早盘一度冲高回落但最终收涨,科创板整体韧性较强。

指数结构要点分析:与昨日沪指、深成指、科创50三大指数同步创阶段新高的普涨格局不同,今日指数层面出现温和分化,各宽基指数涨跌互现,但收盘仍集体稳定运行于近阶段高位区间。普涨之后的缩量分化是增量行情中延续性最强的市场结构,而非趋势转折信号。创业板指连续3个交易日收于3900点上方且今日收涨,双创指数(科创50与创业板)的相对强势表明科技成长风格的共识根基并未松动。

2. 量能变化:连续第5个交易日突破3万亿,创历史纪录

沪深两市全天成交额合计约3.24万亿元,较前一交易日(约3.57万亿元)缩量约3000亿元,但仍是2026年以来连续第5个交易日成交额站稳3万亿大关,再创A股史上连续成交突破3万亿的最长纪录。成交额在连续创下历史天量之后的温和回缩,属于正常的技术性消化阶段。

半日成交额约2.17万亿元,较昨日缩量1354亿元,早盘的缩量一度引发谨慎情绪,但午后量能小幅回补,全天的成交规模仍相当于过去数年牛市中的"高光时刻"。

3. 个股情绪:超4000只个股下跌,结构性换手特征明显

全市场超4000只个股下跌,上涨个股不足1000只,个股涨跌比约为1:4,与前期百股涨停的普涨格局形成鲜明对比。今日涨停家数57只,连板股总数17只,封板率73%(不含ST股、退市股)。

今日涨停的标的绝大部分集中在电网设备、电力、光纤光缆、PCB等近期景气主线上,而多数前期涨幅靠前的跟风品种遭遇明显获利回吐。市场并非系统性退潮,而是结构性换手加速,资金向少数产业趋势最确定、订单预期最强、政策背书最硬的方向快速收敛。

二、资金流向深度解析:电网设备成吸金主力,半导体早盘遭百亿流出

今日资金面呈现"从前期超涨科技方向向电网、电力等低位补涨方向切换"的特征,这是存量博弈下T+1策略的典型表现,而非科技主线中期逻辑的松动。

1. 主力整体:电网、证券、电力三大方向获集中流入

行业维度:电网设备板块以1.56%的涨幅位居当日主力净流入榜首,单日主力净流入高达32.37亿元,并贡献了9个涨停板,资金凝聚力极强。紧跟其后的是证券板块获12.90亿元主力净流入,电力板块获12.57亿元净流入。

网格结构上,主力资金正在向算电协同核心方向集中。电网设备(特高压、智能电网)、光伏建筑一体化(获主力净流入9.93亿元,2股涨停),以及虚拟电厂(获主力净流入9.82亿元,3股涨停)同属"算电协同"政策受益链条的关键辅线,均获得了明确的主力增量资金认可。

2. 早盘点位与结构分化:半导体早盘一度遭超百亿净流出

早盘主力资金流向分化极为激烈。主力资金早间净流入公用事业、非银金融、房地产、电力设备等板块,净流出电子、有色金属、国防军工、计算机、基础化工等板块。具体到个股,中国长城、中际旭创、方正科技早间分别获净流入29.86亿元、25.36亿元、19.84亿元,显示主力资金在早盘分歧阶段已对通信设备、消费电子龙头完成集中调仓。

半导体方向在早盘一度遭主力净流出超百亿元,但午后随着部分权重股股价翻红,整体净流出幅度显著收窄。这一走势印证了华泰证券等卖方机构的判断——技术在短期累积大幅超额收益后的持仓置换,是资金逐步从前期高弹性筹码向更为均衡的"核心科技+低位红利"组合过渡的结构调整,而非对科技主线景气逻辑的全面修正。

3. 北向资金:维持净流入态势,外资持续加仓A股核心资产

北向资金今日延续净流入态势,连续第9个交易日对A股完成净买入,显示出外资在市场逐级创下新高后,仍以底仓式配置而非博弈式进出的姿态参与结构性行情。北向资金大量流入光纤光缆等行业龙头,主因公募基金一季度对通信板块持仓大幅提升——通信板块A股持仓占比环比提升1.08pct至10.37%,超配比例同步升至5.78%。

三、板块热点解析:电网与光伏领涨,养殖与旅游承压

今日盘面呈现出"算电协同全面走强、养殖旅游加速回撤"的清晰两极分化格局。

1. 领涨主线一:电网设备/电力/绿电——"算电协同"政策落地后的主涨行情

电网设备板块以1.56%的涨幅领涨申万行业,主力净流入32.37亿元登顶,板块内9股涨停。该方向的热度来源于5月8日四部门联合发布的《关于促进人工智能与能源双向赋能的行动方案》。该方案聚焦算力设施绿色低碳转型与算力电力高效经济协同,共有29项重点任务部署,从国家战略层面明确了"算电协同"作为新基建下一阶段投入的核心方向。电网设备、电力、储能设备等产业链细分龙头,是当前政策传导效率最高、短期业绩确定性最强的估值重塑方向。

电力板块中,大唐发电成功晋级5连板,华电辽业晋级至19天10板,成为近期市场连板高度的标杆之一。特高压、火电、水电等电力多个子板块全面走强,形成大面积涨停效应。

2. 领涨主线二:光纤/光通信/PCB——算力硬件维持强势,高端方向分歧加剧

当日涨停分析报告指出,"光产业链大爆发"是当前涨停家数最集中的热点之一。光纤概念板块内8只个股涨停,涨跌家数比为50比几乎全盘走强。通鼎互联实现4连板,PCB方向宝鼎科技同样维持4连板。

光纤光缆本轮上涨始于海外康宁光互联产能扩张计划叠加腾讯等厂商提价兑现预期,叠加四部门算电协同政策的第二轮确认,行业景气度修复势头仍在加速。但铜缆高速连接、F5G概念、PET铜箔、CPO概念等算力上游板块当日仍维持上行,但整体动能对比昨日午后的集中上行有所放缓,部分高端估值品种发生高位放量,结构性换手在高位区间已开始加速展开。

3. 领涨主线三:半导体材料/电子特气——从普涨走向精选细分

长江证券当日早盘晨会指出,午后半导体板块企稳回升对稳定指数贡献巨大,尤其是有产能订单背书的细分品种——电子特气、湿电子化学等方向获新增资金青睐。SK海力士(无锡)持股兴福电子,六氟化钨概念中船特气双双涨停,宝光股份、和远气体、九丰能源均报收涨停。半导体行业正从前期的普涨行情逐步分化,资金集中在有产能确定性、技术壁垒高的细分赛道龙头,而非全面铺开。

4. 领跌方向:养殖业、旅游酒店——消费方向利好兑现后持续承压

养殖业是当日跌幅最大的方向之一,猪肉股全线重挫。5月上旬猪价反弹后去产能进度反复,供给端的不确定性叠加资金配置方向持续向科技和算力集中,使养殖板块出现明显失血。旅游酒店板块延续"五月卖现实"效应,五一数据落地后季节性行情窗口关闭,板块资金持续回流乏力。

5. 其他下跌方向:半导体高换手品种、能源金属受压整理

半导体高换手跟风品种早盘遭受较大幅度获利回吐,但优质芯片设备、材料龙头公司午后均出现不同程度反弹;能源金属及有色方向当日同样以承压震荡为主,资金在短期资源配置层面更愿意聚焦算电协同方向。

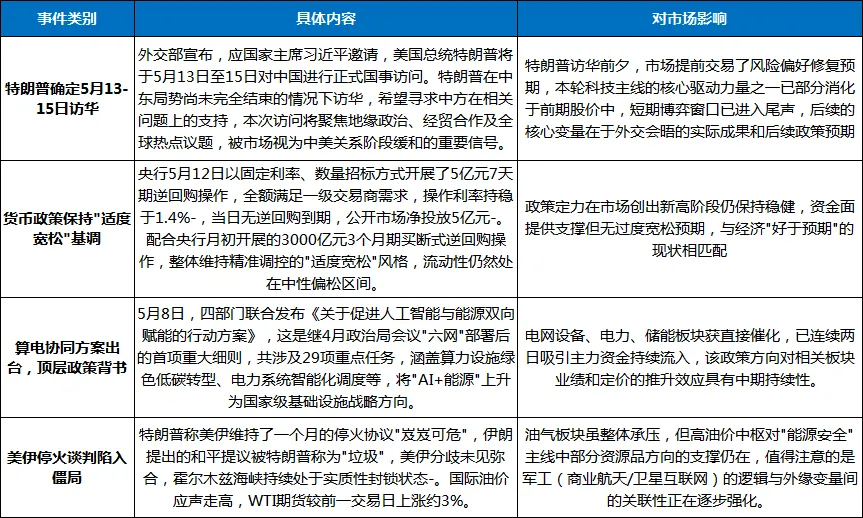

四、政策与宏观事件回顾

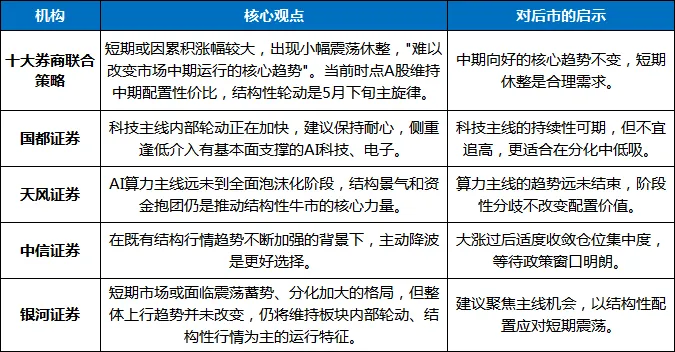

五、机构观点汇总

多家券商针对沪指连续刷新阶段新高后的整固行情提出判断,共识倾向于"中期趋势延续、短期波动加大":

六、个人总结:新高后首份"技术性修整"答卷,多空拉锯但主线未改

2026年5月12日的A股市场,有两点微妙但关键:超4000只个股下跌,创出近两周的调整数量之最;但同时成交额连续第5日突破3万亿,创业板指和科创50指数最终收红,电网/电力/光伏/光纤/半导体设备等明确的主线方向获资金持续关注。日线一盘散沙,周线凝聚一炉。

指数微跌但成交不下火线,30000亿级换手并非趋势逆转的信号,而是资金在高位上更专注、更聚焦的体现。政策指明方向,业绩验证强度——5月行情正在进入最考验持仓耐心与方向甄选能力的阶段。

特朗普访华前夕,中美外交信号与美伊冲突走向仍是短期最大的情绪放大器。但过去一年,A股对外部事件的定价权重已经发生系统性重置,真正决定股指趋势的锚点,始终在国内经济数据和产业景气自身的兑现能力上。

放量整固,结构为王。聚焦算力与新能源核心方向,重趋势、轻波动。