市场的走势,往往并不写在最喧嚣的标题里,而是藏在那些容易被忽略的细节与转折之中。 每一次关键事件、每一段异常波动、每一个看似不起眼的时间节点,背后都可能埋着真正推动市场方向的线索。

有时候,研究市场就像在侦破一桩复杂案件。 我们拿着放大镜,反复比对价格、情绪、数据与事件之间的微妙变化,再将那些零散的碎片一点点拼接起来,最终还原出真正交易的逻辑。

而越深入其中,越会沉迷于这种抽丝剥茧、逐步接近真相的过程。

话不多说。 接下来,就让我们沿着时间线,重新梳理这场“案件”的全过程。

第一阶段:冲突开始

2月27日特朗普下令启动“Operation Epic Fury”(史诗怒火行动)。

2月28日美以联合对伊朗发动大规模空袭,目标包括军事设施、导弹基地和领导层。伊朗最高领袖哈梅内伊在袭击中死亡,多名高层官员丧生。

3月2日左右:伊朗伊斯兰革命卫队正式宣布海峡“关闭”,威胁攻击任何试图通行的船只。

这个时间点是风险资产下跌的开始,是价格的顶部,但不是立刻开启了主跌浪。

油价首先开启脉冲上涨。

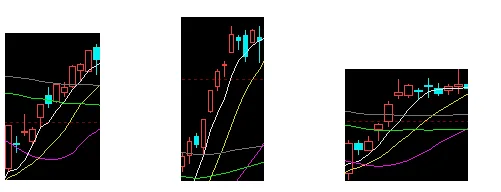

在3月3日到3月10日这个阶段的多数资产的走势是见顶下跌后进入震荡,经历了事件的初始冲击后进入犹豫期。

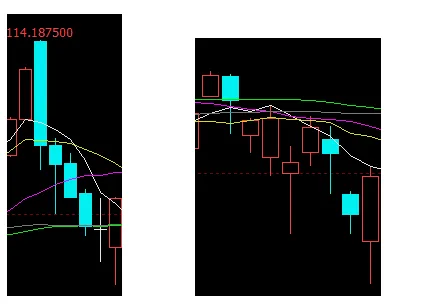

以下三个K线走势图分别是COMEX黄金、LME铜和上证指数。

30年国债期货的走势是小幅走高后震荡,利率小幅下行:

美国资产跌幅更大些,10年美债率先开始下跌,利率走高,是后续流动性危机的前兆,标普500也比上证指数跌的更多些,资金先抛售全球流动性最好的资产:

有意思的是,中国的黑色系并没有和其他风险资产一样在此阶段下跌,反而企稳开始上行。我认为主要是外部冲击开始,中国稳内需的预期增强,

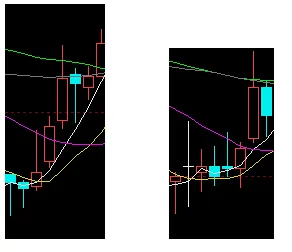

下图分别是铁矿石和螺纹的走势图:

第一阶段市场并没有出现较大的恐慌。

第二阶段:局势升级

3月11日伊朗在海峡及其周边袭击至少3艘商船,导致油价暴涨。封锁强度加大,全球航运公司暂停通行。

3月12日新最高领袖发表首份声明,要求军事力量继续封锁海峡。伊朗继续袭击尝试通行的船只。

主跌浪正式开启。

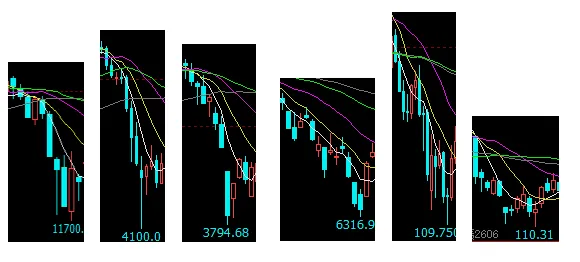

以下分别是LME铜、COMEX黄金、上证指数、标普、10年美债和中国30年国债的期货走势图:

我在文章《流动性危机》中详细讲述了这一段市场逻辑。

3月中下旬:伊朗维持封锁,袭击零星发生。特朗普发出最后通牒,要求伊朗开放海峡,否则打击能源基础设施。海峡航运量降至历史低点。

这正是市场冲击最强的阶段,市场的底部也是在3月25日附近。

黑色系依然在这个阶段走出了独立行情,与大部分资产下跌相反,黑色系维持了强势的震荡。

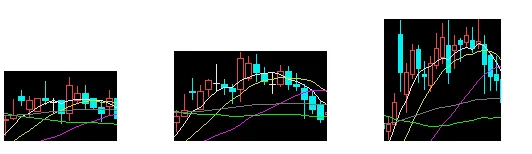

以下分别是螺纹、热卷和铁矿石在3月10日至4月6日的K线走势:

这依然能够反映市场对于中国稳内需政策的强预期。

第三阶段:临时停火,开启谈判

4月7-8日:特朗普宣布与伊朗达成为期两周的临时停火(巴基斯坦斡旋,中国施加影响),条件包括立即重开霍尔木兹海峡。停火涵盖以色列和黎巴嫩战线。

停火协议开启正式宣告市场对中东战局脱敏,流动性危机解除。

4月8日开始,上证指数、标普和LME铜开启上行:

黑色系先反向,强政策预期退坡,随后跟随上涨,意味着市场交易逻辑开始发生变化,AI引领的风险浪潮开始,黑色系受益于制造业出口的火热持续走强,热卷强于螺纹强于铁矿石,4月的出口数据大增印证了这一点:

按美元计价,2026年4月我国出口3594.4亿美元,同比增长14.1%,较3月的2.5%明显回升。

有趣的是中国30年国债期货在此期间也同步走强,看似不合理,但其实完全符合逻辑。

冲击刚开始时,黑色系逆势走强,国债期货仅仅小幅震荡,并没有大幅走高,因为市场在预期专项债加快发行稳内需,债券供给增加抑制了利率下行。

这一波黑色系的上涨并非来自内需的发力,而是制造业出口带来的强支撑,并不需要更强的财政发债刺激。当然,在国债期货快速走高后,也必然回归到一个基本面事实,全年财政支持依然会稳健输出,因此上行高度有限。

在房地产投资跌幅逐步收窄进入低位后,黑色系越来越依靠制造业的扩张展现韧性。

第四阶段:AI浪潮

这一阶段延续了风险情绪,在中东局势没有继续升级的背景下,AI浪潮反而加快了脚步。

总结下来,行情已经转变到AI引领的制造业扩张行情,也包括因涨价提前锁定的中间品订单,全球PMI也同步上升,中国制造业受益于成本优势,获得了更多的出口份额。中国资产的走势是从“稳定内需预期”到“强出口现实”的转换。

这一段走势最令我感叹的是中国经济的韧性,每一次危机似乎都在凸显中国制造业的优势,2021年疫情期间是这样,2025年美国对全球加税时也是这样。

在本轮原油价格上涨与全球供应链不确定性加剧的背景下,中国制造业的相对优势反而正在被放大。虽然中国同样是原油进口国,但由于原油进口来源更加分散,供应安全性强于许多高度依赖中东能源的制造业国家,同时,中国具备完整产业链、高电气化率、成熟港口与铁路体系,以及更强的工业组织能力,因此高油价对中国制造业的边际冲击明显小于东南亚、南亚等产业链不完整、依赖柴油运输与发电的国家。

在全球企业担忧未来油价、运费和原材料成本继续上升的情况下,越来越多海外客户开始提前锁定来自中国的工业中间品与制造订单,以降低未来供应链波动风险。这使得订单正在向“成本更稳定、交付更可靠”的中国供应链进一步集中,也推动市场开始重新定价中国在全球供给冲击周期中的制造业竞争力。

往后看,依然存在一些隐患。

当前中国出口与制造业的阶段性强势,更多来自全球供给冲击下的“相对优势”,而不是全球需求的大幅扩张。

高油价、地缘冲突与运费上涨,使全球订单向供应链更稳定、产业链更完整的中国集中,中国因此获得了更多工业中间品与制造订单。但这本质上更像是在全球需求放缓背景下争夺了更多市场份额,而非真正进入长期需求扩张周期。

另外,4月底政治局会议明确了没有更强的财政刺激,11日央行发布的货币政策报告删除了“降准降息”的措辞,这意味着未来一些时间是政策的观察期。虽然PPI走高普遍被认为走出通缩,但同样意味着政策可能会更加谨慎,底部支撑的稳定性有所降低。

当然,最重要的还是原油价格。

推演原油价格走势的两种情形:

1.未来油价继续高位运行或上涨:中国短期内可能继续受益于订单集中,出口、工业利润与PPI维持强势。但高油价最终会压制全球消费、工业投资与贸易活动,导致全球总需求走弱,中国也将面临“份额提升、总量承压”的局面。

当前通胀更多集中在上游,PPI修复明显,但居民收入与消费仍偏弱,CPI回升有限,意味着输入型通胀尚未真正向内需传导。长期来看,高能源与高运费环境还会削弱全球化与跨国分工,而中国恰恰是全球化体系的重要受益者,因此高油价对中国更像是“短期受益”。

2.未来油价回落:东南亚、印度、日韩等制造业国家的成本压力缓解,中国此前在能源稳定性与供应链韧性上的优势也会减弱,部分订单可能重新向其他国家分散。此前全球推动的“中国替代”并未结束,只是被高油价与供应链冲击暂时打断。

中东局势并没有完美落幕,原油价格和库存的影响还将会继续凸显,不排除依然存在尾部风险,尤其是原油库存持续消耗,将会从“原油供应紧张”转变到“没有原油可用”的危险时刻。

许多商品同样会面临供应紧张的情况,这样的尾部风险可能推升商品价格快速上行。

近期能够明显感觉到很多商品虽然没有继续上行,但却很难大幅下跌,市场正是在担心这个尾部风险的出现。当然,虽然存在不小的概率,但并不是一定会发生,取决于中东局势的走势。

但这个阶段过去后,将会是需求端的快速萎缩。

仅分享个人观点,不构成投资建议。

码字不易,尤其是坚持独立思考更难

您的每一次点赞和分享,都是我持续输出干货的最大动力

关注我,不错过下一次关键变盘点