近期全球大宗商品市场迎来明显回暖,工业金属与贵金属同步走强,其中LME铜实现六连涨,锡价震荡上行、金银价格稳步抬升,形成难得的共振上涨格局。背后既有中国需求回暖、全球货币宽松预期的驱动,也叠加美国贸易政策调整、矿产供给收缩、央行持续购金等多重基本面支撑,本轮金属行情看起来并非短期脉冲,而是供需与宏观环境共同作用下的趋势性修复。

一、工业金属:铜锡领涨,供需与政策双轮驱动

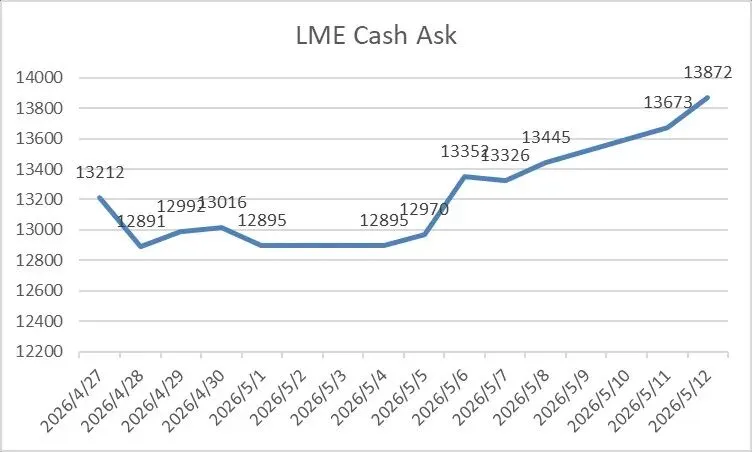

1. 铜价六连涨:需求复苏+美国关税新政引爆行情

本轮铜价强势拉升最核心的导火索,是美国公布新一轮铜进口关税政策。美国近期宣布对部分国家铜及铜制品加征关税,收紧海外铜材流入美国市场,直接推升北美地区铜现货溢价,带动全球铜价快速上行,叠加市场对全球铜矿供应偏紧的担忧,伦敦金属交易所(LME)铜走出六连涨行情,国内沪铜同步跟涨,内外盘联动走强。

2. 锡价震荡走强:供给收缩主导上涨逻辑

锡作为半导体、焊料、光伏领域的关键小金属,近期走势紧随铜价上行,核心驱动集中在供给端硬约束。全球锡矿高度集中于东南亚主产区,当地雨季来临、矿山开采受限,叠加部分矿区环保整治与出口管控,全球锡精矿供应持续收缩,现货流通偏紧。

二、贵金属:金银稳步走高,避险与配置需求共振

1. 黄金:央行持续增持,总体疲软

中国央行长期继续不间断的黄金增持,自2022年底开启增持周期以来,中国央行已连续超过27个月增持黄金储备,持续购金动作向市场释放明确信号,成为稳定金价的“压舱石”。但是整体黄金价格已经连续两月下降,近期略显疲软。

2. 白银:工业属性爆发,产量收缩放大涨幅

白银兼具贵金属避险属性与强工业属性,近期上涨弹性显著高于黄金。

2026年5月11日,秘鲁政府发布第003-2026号紧急法令,宣布全国进入能源危机状态,核心措施包括民生用电获得最高优先级,采矿、冶炼等高耗能工业必须为民生“让路”。消息公布后,沪银主力合约涨幅一度突破8%,价格最高达21475元/千克。秘鲁是全球第三大白银生产国,年产量占全球13%以上,若工业采矿生产受到影响,白银供给有可能面临进一步收缩。

三、本轮金属行情持续性:是反弹还是反转?

从当前市场逻辑来看,工业金属属于周期修复,贵金属属于趋势延续。

短期来看,铜价受美国关税政策、中国需求回暖支撑,上涨动能充足,但需警惕美联储政策节奏、下游需求不及预期带来的回调风险;锡价依赖供给端约束,高位震荡概率较大。

中长期维度,黄金受益于央行持续购金、美元走弱、降息预期,上涨逻辑稳固;白银在工业需求与供给收缩共振下,上行空间仍存;铜价则取决于中国宏观复苏力度与全球铜矿供应变化。

整体来看,金属市场已经摆脱之前的低迷行情,进入回暖周期,短期不会轻易掉头下跌,后续还是重点关注国内需求、美国货币政策、矿山供应这几个点。