90% 人误读钨行情!2917%!翔鹭钨业,利润狂飙!

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研究、研讨之用。尽管已尽力核实,但不保证所有信息的准确性、完整性或及时性。理财有风险,投资需谨慎

行情出乎意料。在二零二六年的A股市场中,钨行业的爆发成为了焦点。

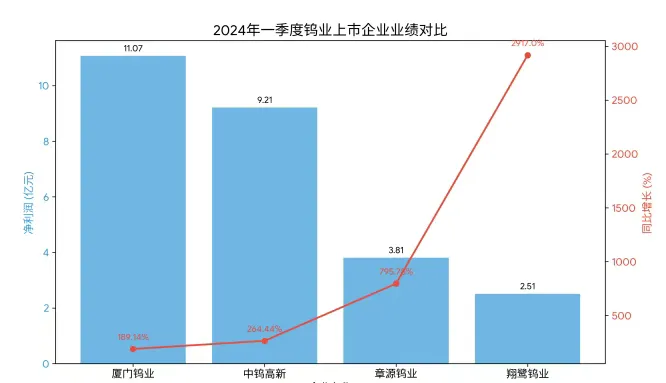

随着一季报的披露,行业内几家核心企业的数据非常亮眼。厦门钨业实现了超过十一亿元的净利润,增速接近两倍。中钨高新的净利润达到了九亿多元,增速超过百分之两百。章源钨业的净利润增速更是接近八倍。最为震撼的是翔鹭钨业,其净利润增速达到了惊人的百分之两千九百一十七。这几组数字共同折射出一个事实,也就是钨行业已经从复苏阶段正式进入到了高景气的周期。钨一直被当作“工业牙齿”来运用。由于它硬度高且耐高温,长期被运用在航空航天以及硬质合金领域。然而,这一轮行情的逻辑发生了改变,其核心驱动力来自于光伏产业。随着光伏硅片切割工艺的演进,传统材料已经无法满足精度方面的要求。更强且更细的钨丝开始大规模地替代高碳钢丝。在过去几年里,钨丝的渗透率从百分之十左右迅速攀升到了百分之七十以上。虽然渗透率已经很高,但未来仍有上升的空间。硅片的进一步减薄会持续提高对钨丝性能的要求,这会带来单位价值量的提升。供应端则呈现出相反的态势。二零二六年的开采指标同比下降了百分之八,这种情况在历史上并不多见。由于环保限制的收严以及新矿山建设周期较长,短期内很难有新增的产能。形成了鲜明的对比。作为全球主要的供应方,我国在政策方面的收紧会直接导致全球市场对钨的价格进行重新定价。利润的释放由此变得非常迅猛。厦门钨业是产业链最完整的企业。它并不单纯是一家资源公司,更像是一家材料科技企业。它的产业链覆盖了从钨矿到新能源材料的全过程。- 营收以及利润的体量是行业内最大的,但增速相对平稳。

- 这反映了平台型公司的特征,它赚取的不仅是资源涨价带来的利润,还有产业升级所产生的溢价。

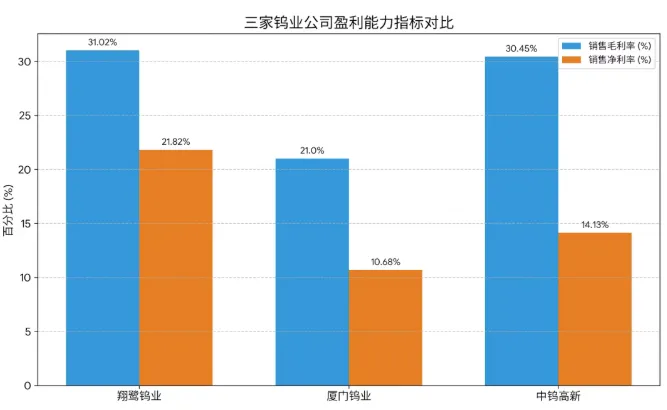

中钨高新则是央企的资源整合平台。它背靠中国五矿,在战略资源重估的过程中拥有独特的价值。随着国家加强对关键矿产的管控,掌握矿山资源的央企平台会得到系统性的估值重构。章源钨业是被低估的一方。其接近八倍的净利润增速反映了它在上游端的极强爆发力。它手握优质的矿山资源,对成本的控制能力很强。在价格上行周期当中,矿山端的弹性释放是最为直接的。它的高增速是建立在过去几年利润基数较低的基础之上的。然而,真正的转折点在于它成功通过打开了盈利窗口。目前它的光伏钨丝业务毛利率达到了百分之四十五,这远高于传统的硬质合金业务。这正是其净利率大幅跳升的核心驱动力。这种高毛利率源于产品的溢价。光伏钨丝对精度的要求极其苛刻,能够实现供货的企业非常有限。翔鹭钨业已经成功进入了隆基绿能以及通威股份等头部企业的供应链,其定价权相对比较主动。目前的毛利率以及净利率水平甚至超过了行业内的其他大厂。战略重估正在发生。如果仅仅把这一轮行情看作是周期股的涨价,那就低估了它的结构性意义。钨在历史上第一次同时绑定了这四条产业主线。这种需求结构比以往任何一次资源周期都要稳健。虽然资源行情会有波动的存在,但行业逻辑并没有被否定。真正决定长期价值的,是企业能否把资源持续转化成高附加值的产品。这个号不玩套话,只说你想听的!要是你厌倦了冷暴力和马后炮,迫切想见到才富四海,才高九斗的文章,这号值得你立刻关注!!!免责声明:本文内容是基于全网公开资料的信息整理,仅可作为学习、交流使用,在任何情况下,本文内容或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本文章不能作为道义的、责任的和法律的依据或者凭证。