美股美东时间5月14日周四开盘及午间交易时段,三大股指集体冲高,多头情绪在强劲企业财报推动下全发。 纳指与标普500指数开盘即双创新高,道指午盘飙升突破50,000点整数大关,基本抹去此前通胀数据爆表阴霾。

一、 核心指数午间表现

- 道均指:午盘突破50,000点大关,受蓝筹网络巨头思科业绩暴涨强力拉动。

- 纳100指:午盘高位宽幅震荡,盘中最高触及29,580点附近,AI供应链及科技巨头继续充当领头羊。

- 标普500指数:稳居7,450点上方,日内创出盘中新高。

二、 盘中核心板块及热门个股异动

午间行情呈现极强AI算力与软硬件共振特征,伴随乐观定价:

- 网络硬件与IT设施板块(暴涨) 🚀:思科系统 (CSCO) 开盘直接断层暴涨,午盘维持14.2%至15%极端涨幅,报116.38美元。第三财季AI基础设施订单井喷、营收达158.4亿美元远超市场预期,大幅上调全年业绩指引。

- 半导体与芯片板块(集体上攻) 📈:伟达 (NVDA) 盘中续涨2%,本月累计涨幅已达15%。美政府豁免批准10家企业接收其H200芯片,缓解市场对供应链阻断担忧。光互联及定制芯片龙头迈威尔科技 (MRVL) 盘中录涨幅。

- 科技巨头(稳步走高) 🍎:苹果 (AAPL) 与谷歌 (GOOGL) 午盘持续刷新或逼近新高。分析师指,市场普遍预期苹果供应链有益,资金不计成本地买入确定性极高超级大盘股。

- 大宗商品与能源板块(高位整固) 🛢️:国际油价高位回落,WTI原油午间维持在102美元/桶附近,能源股(XOM、CVX)涨势较晨放缓,减轻大盘整体输入性通胀压力。

三、 宏观数据与政策风向

开盘前公布宏观数据,市场普遍选择向前看:

- 就业数据放缓:美当周首次申请失业救济金人数高于预期,侧面略微缓解美联储极其激进鹰派加息压力。

- 消费端保持韧性:4月零售销售月率增长0.5%符合预期,显示在高通胀环境下消费者依具购买力。

前进

https://www.schwab.com/learn/story/stock-market-update-open

- 思科(CSCO)早盘涨超15%,盈利收入均超预期。产品订单按年增长35%,指引超FactSet共识。思科宣布重组,意味着裁减5%约4000个岗位,更多专注于AI等增长领域。

- 百金(BIIB)公布阿尔茨海默病二期研究总营业结果涨6%。

- Versant(VSNT)周四早盘涨9%,前业绩超华尔街预期。绩优于预期,但华日指,较去年有所下降。

- Bullish(BLSH)该加密交易所公布失望业绩下跌近9%。

- 伟达在路透社关于其H200芯片向企业获得许可报道涨2%。波音(BA)对再次略有上涨。

- 据巴伦周刊援引瑞银分析师消息,英特(INTC)第一季度失去央处理器(CPU)市场份额给先进微器件(AMD)和安美控股(ARM)后,早盘下跌3%。

- 半导体设备制造商AMAT收盘后发布报告,今晨股价上涨2%。

- Marvell (MRV)周三涨8%,受美银行和高盛上调价格目标推动。美国银行引用AI预测。

- 福特(F)周三股价加速上涨13%,今晨小幅上涨,此前摩根士丹利发布积极分析报告,称福特与当代安培雷克斯科技合作关系可能成为其储能业务战略竞争优势。

- 10年期国债收益率今天略有回落,较高点4.5%有所回落。反映售销售并未上涨宽慰,反映更大通胀影响。

- 在今天早些时候的其他数据,初步每周失业救济申请数达211,000人,不太可能引发劳动力市场担忧,4月份进出口价格分别大幅上涨1.9%和3.3%,通胀成为主导因素。

美股5月14日开盘尚未届时(美股交易时段为美东时间9:30开盘,京时间5月14日21:30)。目前可参考最新动态为5月13日美股收盘板块表现,其中通信服务与科技板块强劲领涨,纳指与标普500指数逆势再创新高。

最新收盘板块、指数及热门个股核心行情数据:

一、 大盘指数收盘表现(5月13日收盘)

二、 核心板块行情分化

- 领涨板块 🚀:通信服务(+2.65%)与信息技术/科技板块(+0.98%)表现最优。主要受算力需求复苏和大型科技巨头走强双重推动。

- 领跌板块 📉:公用事业与金融板块表现疲软。美4月CPI同比攀升至3.8%新高,通胀担忧加剧市场对高利率维持更久预期,非科技类蓝筹股集体承压。

- 能源与大宗商品:地缘紧张致能源价格大涨,WTI原油大涨4.54% 报102.52 美元/桶,布伦特原油涨3.72%报108.09美元/桶,双站稳百元关口。

三、 焦点个股表现

- 万亿巨头齐创新高:全球市值前三伟达(NVDA)上涨2.3%(市值达3.17 万亿),谷歌(GOOGL)大涨近4%,苹果(AAPL)刷新高位。

- 半导体与光通信爆发:美光科技上涨4.8%,迈威尔科技涨超10%,光通信板块Coherent暴涨8%。

- 中概股深夜井喷:纳斯达克金龙指数狂飙3.89%。个股方面,世联暴涨超 25%,金云大涨17%,阿巴涨幅超8%。

四、 5月14日日内盘前关注

今日晚间盘前,投资者需重点关注即将公布美周度首次申请失业救济金人数等关键经济数据,这将直接影响美股5月14日实际开盘走向。

美劳工部周四(14日)公布,截至5月9日当周,首次申领失业救济金人数增加1.2万人,经季节调整后达21.1万人,高于经济学家预估20.5万人。 整体申请人数仍处于近5年低档区间,

http://www.aastocks.com/tc/usq/news/

独家报道:美向10家公司完成H200芯片销售,伟达CEO寻求突破纽约市布鲁克林红钩码头集装箱。路透社/麦克德米德

贝森特表示,正讨论AI护栏保护最强大模型

德克萨斯州吉丁斯畜牧场备牛群拍卖。路透社/华雷斯

嘉吉(CARG.UL)和泰森食品(TSN。

投资者为美国债收益率高企做好准备,新任美联储沃什应对通胀摩根大通对早期公司押注在全球领先科技投资银行领域取得回报

印第安纳州罗奇代尔霍金农场田地大豆。路透社/伍尔斯顿购

5月14日(路透社)美财长贝森特表示,现有采购承诺意味着大豆已全部处理妥当,这缓解对更高采购目标预期。周四接受CNBC采访。

https://www.reuters.com/business/

针对美股5月15日(周五)的行情走势,结合本周密集公布宏观数据(4月CPI攀升至3.8%新高、PPI同比暴增6.0%、零售销售受油价飙升驱动月增0.6%)及美联储官员鹰派表态,金融科技、矿产和能源板块在周五大概率将呈现高度分化走势:能源与矿产继续受地缘红利和通胀买盘支撑保持强势,而金融科技板块则面临高利率周期估值压制。

一、 能源板块(Energy):持续看涨,周五或高位震荡上行 🚀

- 核心驱动:中东(伊朗)局势持续恶化促使WTI原油破102美元,布伦特原油站稳107美元上方。4月零售数据中汽车与加油站销售额大增15.5%,证实能源消费终端转嫁能力极强。

- 周五走势预判:多头情绪亢奋,板块持续跑赢大盘。 国际油市在霍尔木兹海峡重开前景受限的情况下供给持续收紧,周五原油多头头寸倾向于持仓过周末以防范地缘突发事件,这将直接推高埃克森美孚(XOM)、雪佛龙(CVX)等油气巨头的股价。

二、 矿产/大宗商品板块(M & M):金银白热化,工业金属分化 ⛏️

- 核心驱动:抗通胀与去美元化需求迫切。白银期货至每盎司88美元上方,黄金高位企稳4700美元。美PPI超预期,转为上游采矿业有色金属涨价动力。

- 周五走势预判:

- 贵金属矿业(金、银、铜):强劲看涨。 5月15日作为本周最后一个交易日,高企通胀预期(美短端通胀预期升至3.6%)将吸引更多规避风险资金涌入相关矿业股(纽蒙特黄金NEM、世纪铝业CENX)。

- 锂矿及部分工业稀有金属:受需求压制相对偏弱。 周五整体盘面,高利率对制造业形成潜在抑制,基础工业矿产表现将明显逊于贵金属矿业。

三、 金融科技板块(FinTech):估值承压,局部防御,整体易跌难涨 📉

- 核心驱动:美联储未来降息预期被大幅推迟至2027年,波士顿联储主席柯林斯等官员甚至公开警告“不排除再度加息”。高利率环境下,成长型科技股和轻资产金融平台的远期现金流折现(DCF)估值严重受损。

- 周五走势预判:板块整体承压,成交量可能萎缩。

- 消费贷/数字支付(PayPal、Block、Affirm):看跌/震荡。 高通胀环境下零售名义数据上升,扣除通胀后实际消费变弱,直接增加底层坏账率并压制其周五的表现。

- 银行/数字券商(SoFi、Robinhood):相对抗跌。 高利率增厚净息差(NIM),美联储新主沃什(KWarsh)主张放松金融监管预期升温,这类带有传统银行属性FinTech在周五吸引部分避险资金。

Federal Reserve Bank of Boston President Collins D.C., April 14. REUTERS/Evan Vucci

- 波士顿联储行长表示,需要更紧缩货币政策才能将通胀率降至2%

- 她波士顿经济俱乐部演讲表示,美联储目前货币政策处于良好位置

https://www.reuters.com/markets/us/feds-collins-says-rate-hikes-may-be-needed-quell-inflation-2026-05-13/

四、 周五交易日核心监控指标

在5月15日周五盘前及盘中,建议重点监控风向标以修正交易策略:

- 十年期美债收益率:周五破4.5%,对金融科技等高估值板块减仓;

- WTI原油即期价格:日内破104美元桶,能源矿产板块周五日内二次爆发;

- 密歇根消费者信心指数:本周初创48.2新低,若周五相关修正数据进一步下挫,市场对滞胀担忧将达顶点。http://www.aastocks.com/sc/usq/news

https://www.macromicro.me/quickie

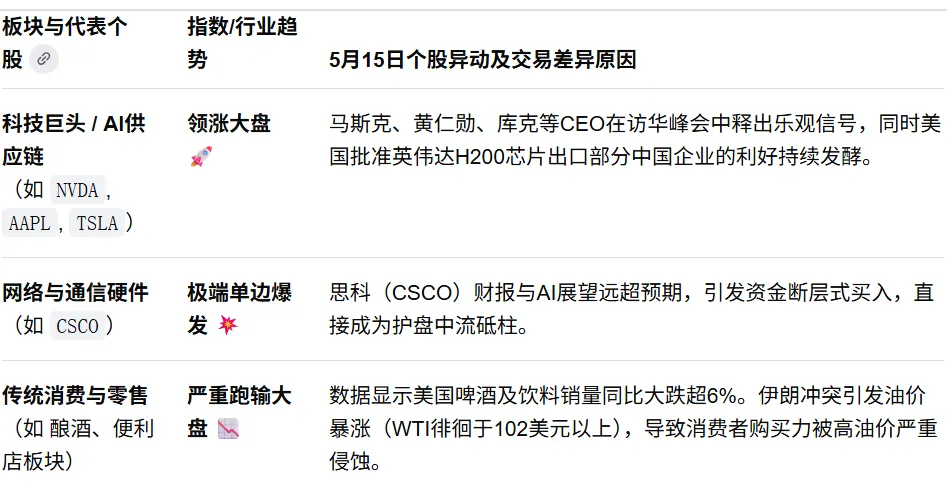

5月15日美股大盘指数与个股差异显著,市场呈现大盘指数因权重股抱团维持高位,但超半数成分股因宏观压力下跌”的极端分化行情。

5月14日周四美股交易刚收盘,5月15日(周五)实际交易尚未开盘。结合5月14日最新收盘结果与即将到来5月15日政策大考,大盘与个股差异核心体现在以下几大维度:

一、 指数层面荣与个股跌多涨少

- 指数端(多头抱团巨头):由思科(CSCO)因AI订单飙升大涨超15%、英伟达(NVDA)及苹果(AAPL)(股价首破300美元)等超级权重股乐观情绪支撑,标普500与纳指维持高位附近,道指重返50,000点大关。

- 个股端(宏观通胀受害者):指数亮眼,标普500成分股超三分之二(约66%)个股实际在逆势下跌。美4月PPI飙升6%创最大增幅,底层中小盘股、消费股由于无法将高成本转嫁给消费者,在个股表现极其疲软。

二、 核心板块与个股差异化表现

三、 5月15日(周五)个股差异化的催化剂

5月15日是美股过渡期,个股差异会因事件进一步拉大:

- 美联储权力交接的震荡:5月15日是鲍威尔任期届满、新主凯沃什(K Warsh)走马上任。偏向放松金融监管,传统银行、数字券商个股(如 SoFi, Robinhood)周五现大盘外逆势抗跌行情。

- 黄金与白银矿业个股:美PPI与CPI双爆滞胀阴影,汇银白银预期大幅上调至75美元盎司。周五资金为避险对冲,极易集体涌入矿产资源类个股。

调仓建议用专业 查尔斯斯瓦布(Charles Schwab) 市场终端是个股(如苹果、思科)还是某类特定行业ETF?分析该股周五阻力位。

接下来一周

请查看投资者日历,了解本周最重要经济事件和财报摘要。5月15日:4月工业生产和产能利用情况。5月18日:白度(BIDU)预期盈利。5月19日:家得宝(HD)、托尔兄弟(TOL)和卡瓦集团(CAVA)预计财报,以及4月份的住房开工和建筑许可。5月20日:美联邦公开市场委员会会议记录及伟达(NVDA)、模拟设备(ADI)、TJX公司(TJX)、劳氏(LOW)、索诺玛(WSM)和Intuit(INTU)预期财报。5月21日:沃尔玛(WMT)、Deere(DE)、拉尔夫劳伦(RL)、罗斯商店(ROST)、Zoom(ZM)和DECK预计财报。

https://www.schwab.com/learn/story/stock-market-update-open

围绕这两项关键科技热点展开

苹果将继续保持势头,克服内存芯片短缺,Evercore ISI表示

职业选手目前交易市场三种方式

克莱默周四股市十大关注点。

CNBC名嘴吉姆·克莱默5月14日盘前列出十大关注要点,面对高通胀和地缘因素,强调聚焦企业基本面防御能力、AI芯片独角兽Cerebras上市及科技高管动态。市场重点包括思科财报后上涨、苹果供应链应对、能源股防御属性及AI概念向工业板块外溢。

周四最大分析师电话:伟达、苹果、Netflix、巴克、亚马逊。

CNBC周四分析师观点汇总显示,瑞银看涨伟达AI需求,Evercore认为苹果将克服芯片短缺,道明证券看好巴克战略转型后涨空间。亚马和Netflix为高成长具防御性大市值股票,其AWS增长、数字广告和流媒体内容优势得到华尔街认可。

https://www.cnbc.com/world/?region=world