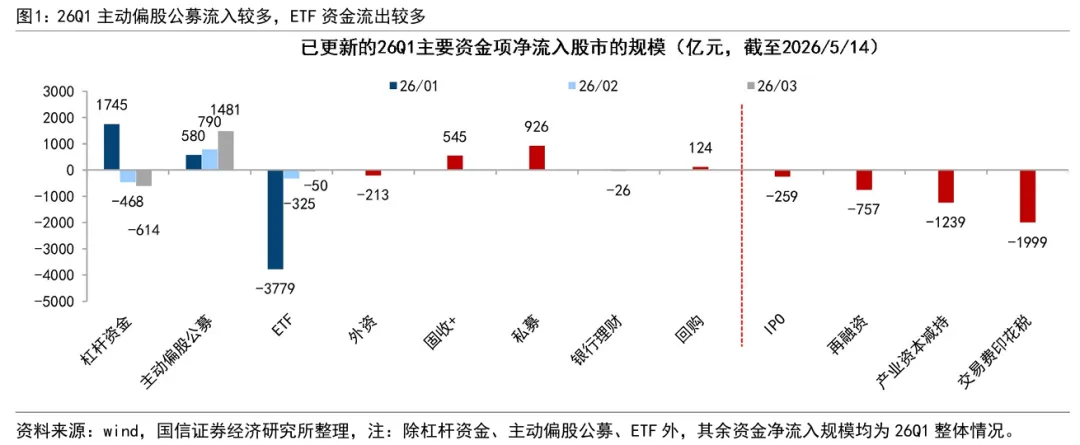

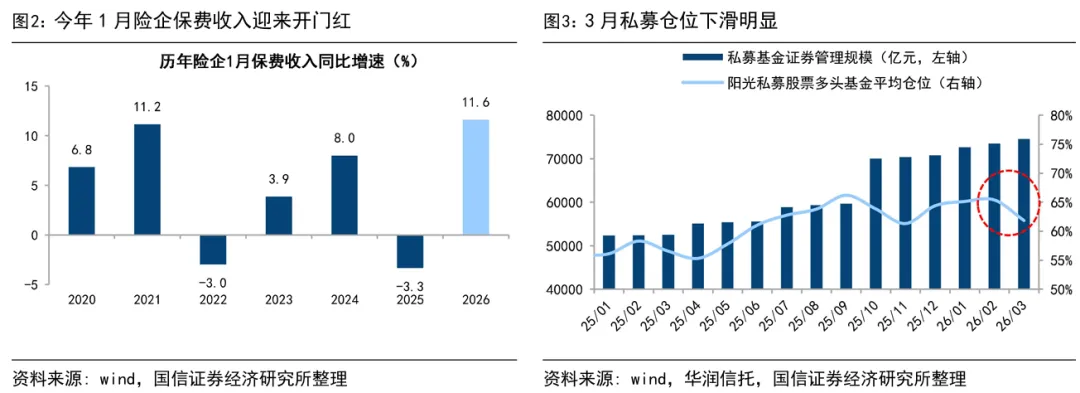

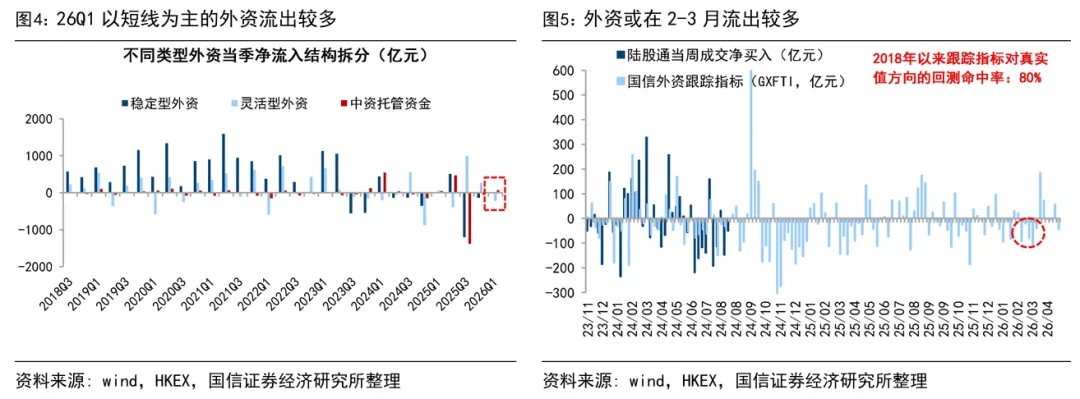

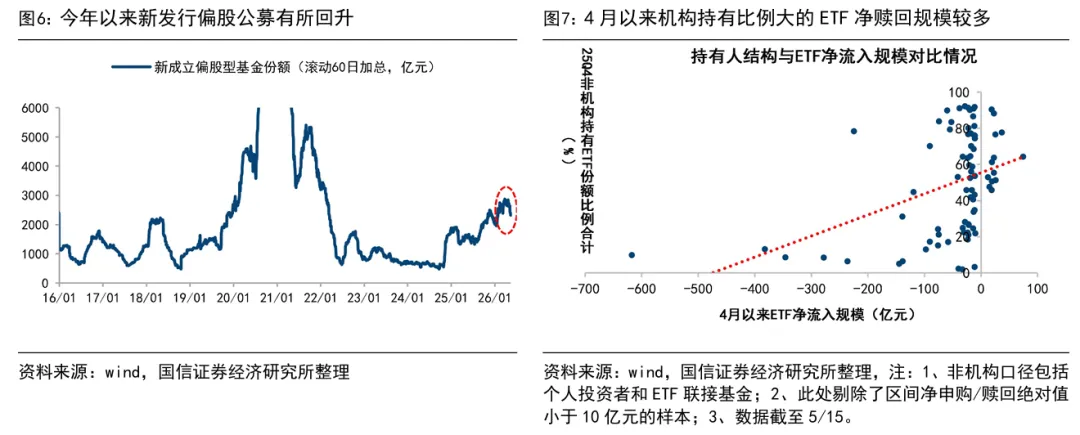

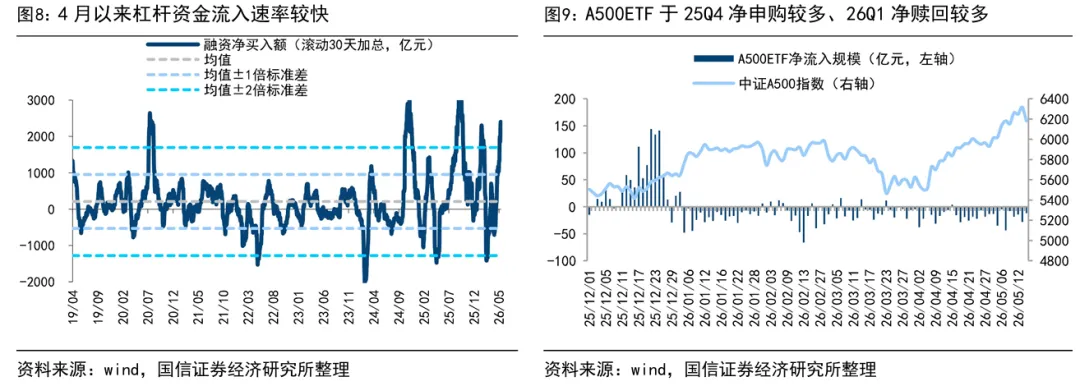

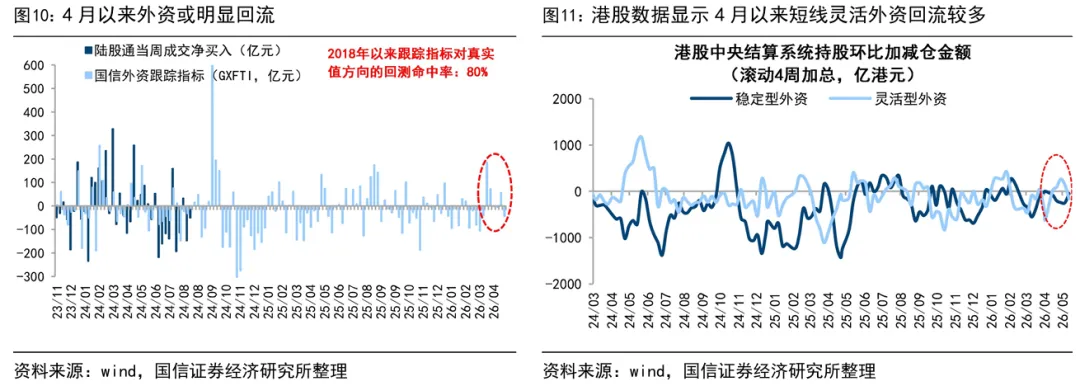

4月以来A股反弹明显,活跃资金回补是主要推手,居民资金延续入市。4月以来伴随中东局势趋于缓和,市场风险偏好明显修复,A股明显走强。资金面上,首先,前期流出的活跃资金回补,或是行情主要动力。①杠杆资金,4月以来杠杆资金加速回流,截至5/14,融资余额达28620亿元,续创历史新高;②灵活型外资,据外资高频估算模型测算,截至5/15,4月以来外资估算流入约219亿元,同时结合港交所持股明细数据拆分看,4月以来流入港股的外资主要以短线灵活型外资为主,故我们推测A股4月以来短线外资或也明显回流;③私募,年初以来私募基金产品备案通过数量持续提升,3月通过数量为2368只,创23年4月以来新高,从私募入市的时间节点推测,我们认为3月流出的私募在4月以来的行情中参与度或较高。其次,居民资金或仍延续流入。除较活跃的杠杆资金回流以外,若再结合公募的流入情况来观察,居民资金或仍延续Q1的流入趋势。①公募发行端,4月以来新成立偏股型基金份额持续回升,滚动60日加总规模自4月上旬约1000亿元上升至高位接近1600亿元;②ETF申赎端,尽管4月以来ETF整体仍延续净赎回趋势,但赎回的ETF主要集中在机构持有比例较大的宽基ETF中,而个人与联接基金等非机构持有比例较大的ETF则被明显净申购。此外,险资或也存在资金再配置的行为。我们曾在《股市流动性的最新变化——20260117》中分析过,历史数据显示中证A500ETF存在季末申购冲量、季初净赎回的现象,25年12月A500ETF被累计净申购的资金规模约900亿元,而26Q1 A500ETF被累计净赎回约800亿元,从ETF背后的持有人结构看险资参与度或均较高,我们认为在对ETF进行较大规模的抛售后,4月以来险资可能存在资金再配置的行为。年初以来居民资金入市进程良好,年内或仍有增量空间。正如我们在《入市增量资金有望超两万亿——20260109》中提到的,随着大部分居民风险偏好自低位逐渐修复,26年普通居民资金有望成为主力入市资金。从年初以来的资金面情况看,无论是Q1的震荡行情,抑或是4月以来的反弹行情,居民资金的入市体量均不容忽视,可见居民资金入市进程或较25年已有明显提速。

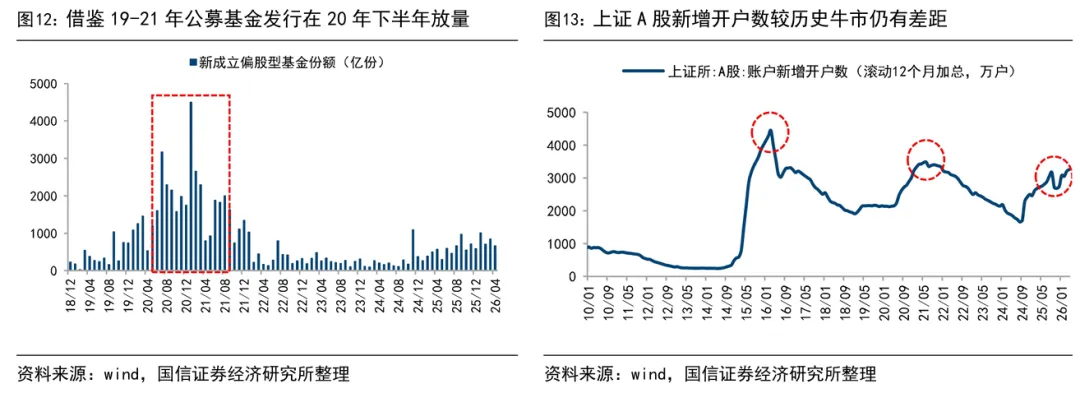

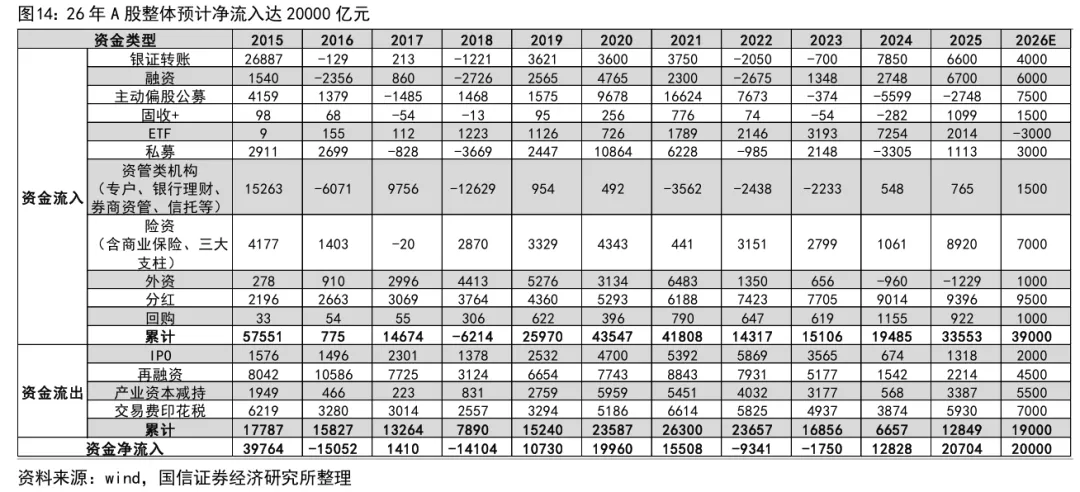

展望未来,借鉴过往牛市经验看,随着牛市时空的纵深推进,居民会逐步增配权益资产。参考2019-21年牛市,资金加速入市出现在20年下半年,20年7月起偏股型公募基金发行显著增加,20年7月-21年3月月均发行份额接近2500亿份,21年初达到高峰后逐步回落。由此可见,居民资金大规模入市往往发生在牛市后半段。而当前居民资金入市迹象仍与过去牛市存在差距,年内居民资金或仍有增量入市空间,整理测算下来,我们预计A股全年资金净流入达2万亿元。

短期市场或暂歇,中期牛市格局延续。本周特朗普正式开启为期3天的访华之行,中美双方就解决经贸问题等内容进行了深入交流,受此提振市场震荡上行,周中上证指数突破4200点,创业板指、科创50指数均创历史新高。短期视角看,考虑到3月末以来市场持续上涨后资金存在一定获利了结需求,因此短期市场难免出现波动。

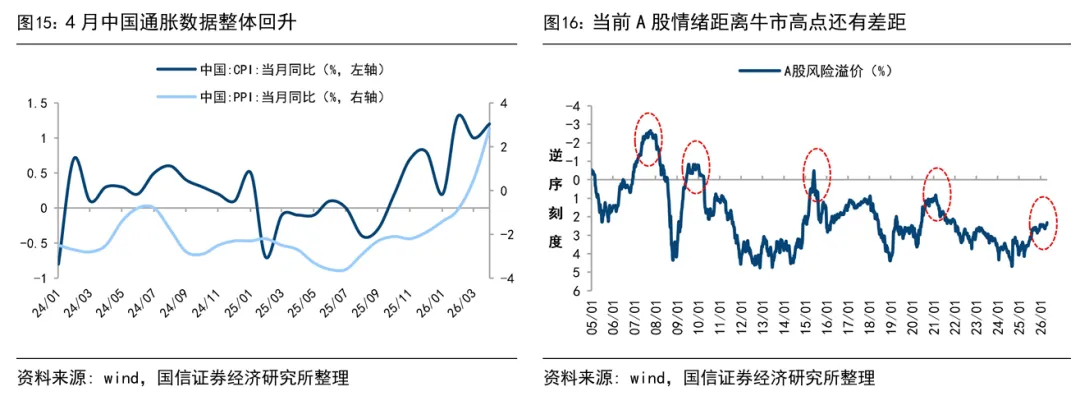

但中期视角看,借鉴过往牛市时空经验,当前牛市仍未结束,多重积极因素下市场向上趋势不改。资金面方面,如前文所述年内居民资金仍有进一步入市的空间,叠加美国中期选举临近,联储降息预期或有望回升;基本面方面,政策基调延续积极,推动宏微观基本面持续修复,4月中国PPI同比增长2.8%,创2022年以来新高;风险偏好方面,中美关系有望迎来阶段性的稳定期,同时市场对中东局势等已逐渐脱敏。

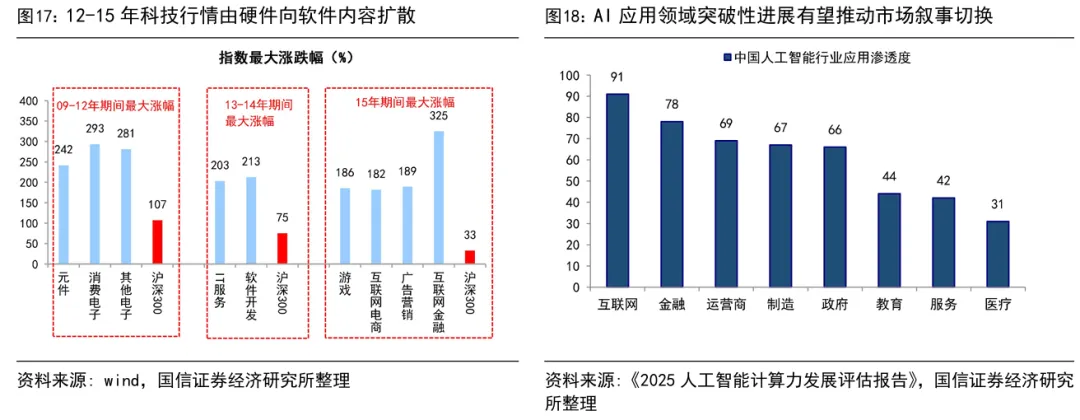

结构上,建议均衡布局。①科技前期已积累较大涨幅,但中期看仍是行情主线。AI产业趋势如火如荼,近期产业催化不断,据路透社报道,5月14日美国商务部已批准10家中国公司购买英伟达H200芯片,获批企业包括阿里巴巴、腾讯、字节跳动和京东等。借鉴12-15年移动互联行情扩散的经验看,除了前期涨幅较大的硬件端外,上游能源电力、下游AI应用也值得重视。

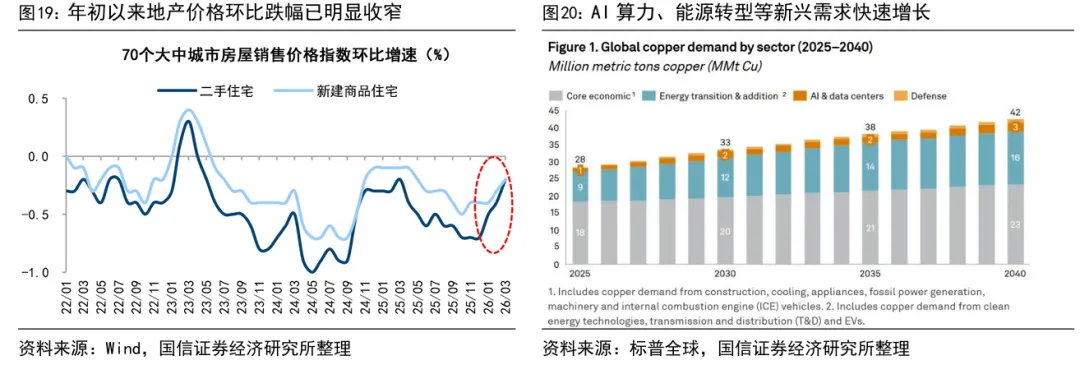

②重视白酒地产等老登资产,以及资源品板块。老登资产方面,年初以来在扩内需政策提振下,白酒地产等老登资产基本面已出现明显改善。往后看,未来老登资产基本面或延续回暖,叠加估值和交易热度仍处历史低位,后续或有阶段性修复机会。

③此外关注中期维度下供需格局改善的资源品配置价值。5月9日,国务院常务会议明确把锂、钴、镍等36种矿产列入国家级战略性矿产目录,矿产资源全链条管理将依法得到有效加强,叠加AI、新能源产业正带动上游资源品新兴需求爆发,供需格局改善下资源品板块有望持续受益。同时密切跟踪中东局势对油气板块的影响。