一、本周行情复盘:高位放量调整,成长大幅跑赢

(一)指数表现:创业板指一枝独秀,主板权重集体走弱

5月第二周,A股市场整体呈现“高位放量、冲高回落、结构分化”格局。主要宽基指数涨跌互现:

全周成交额连续站稳3万亿元,日均成交约3.37万亿元,较前一周放大6.66%。但后半周呈现“放量下跌”特征:5月14日主力资金单日净流出超千亿元,5月15日全市场近4400只个股下跌,赚钱效应快速收窄。

(二)本周走势三段式节奏

周一至周二(5.11—5.12):指数窄幅震荡,成交维持3万亿以上高位。科技内部出现分化,电子板块主力资金净流出255亿元,电力板块逆势走强,资金向防御性方向切换初现端倪。

周三(5.13):中美会晤前市场情绪达到阶段性高潮。创业板指刷新历史新高,电子板块主力资金净流入232亿元掀起涨停潮,全市场近150只个股涨停,赚钱效应集中爆发。

周四至周五(5.14—5.15):中美元首会谈成果落地后,市场上演经典“买预期、卖事实”走势。沪指两日累计回撤超100点,回补前期跳空缺口并失守10日均线。电子板块主力资金从周三净流入232亿元急剧翻转为周四、周五分别净流出358亿元和362亿元,三日累计净流出约487亿元。

(三)资金面深度分析:杠杆加仓与主力撤离并存

1. 主力资金:全周净流出逾2600亿元。本周5个交易日中4个交易日主力净流出,全周合计净流出约2646亿元。行业层面,仅银行获主力净流入1.41亿元,电子、电力设备、计算机净流出居前。白色家电获主力逾10亿元净流入位列二级行业第一,家居用品、光伏设备、化学制品等均获资金进驻,反映主力资金积极执行“弃高就低”策略。

2. 北向资金:小幅净流出约45亿元。国信证券估算,本周北向资金估算净流出45亿元,其中灵活型外资估算净流出0.4亿元,显示短线快钱在会晤窗口期观望情绪上升。但配置型外资总体稳健,港股市场长线外资回流规模创年内新高。

3. 两融资金:杠杆大幅加仓,浮盈高位隐忧。融资余额攀升至2.85万亿元以上创历史新高,本周融资净买入约707.7亿元,融资活跃度回升至10.53%,创2026年2月以来新高。但华泰证券策略周报警示,融资担保比例已回升至300%的历史高位(仅次于2020年7月的302%),融资资金浮盈处于历史高位区间,一旦市场持续回撤可能触发被动平仓压力。

4. ETF资金:持续净赎回宽基ETF(沪深300、中证A500、科创50)净流出最为显著,规模指数ETF单周规模减少842.91亿元。而通信ETF、半导体设备ETF等科技方向ETF规模逆势增长,显示市场结构性分化已延伸至ETF配置层面。

国信证券策略周报总结指出:居民资产迁移正在进行中,银行存款和理财资金正持续分流至分红险、固收+、主动权益产品,是今年A股重要增量资金来源;短期行情震荡但不改中期牛市格局。

(四)板块结构特征

●领涨板块:通信(+6.77%,光模块/CPO强者恒强)、电子(+4.70%,半导体设备与存储芯片结构性领涨)、机械设备(+1.81%,人形机器人全面爆发)、公用事业(+1.18%,电力/电网设备逆势走强)。

●领跌板块:有色金属(-7.39%,贵金属及能源金属集体重挫)、钢铁(-5.92%)、美容护理(-5.63%)。

本周市场呈现“成长占优、周期承压、防御切换、金融走弱”的清晰格局。创业板指、科创50大幅跑赢上证50,科技成长风格主导。

二、下周关键变量分析

◆变量一(核心利多):五大行业会议密集登场,“主题投资黄金周”催化扎堆

5月18日至23日,A股将迎来罕见的“催化密集期”——五大高景气赛道的重磅行业会议接连登场,从周二到周六几乎每天都有引爆市场情绪的潜在“爆点”,被机构称为“主题投资黄金周”。关键会议时间表如下:

五大赛道轮番登场,覆盖当前市场最热门的科技、能源两大主线。但投资者需关注英伟达Q1财报这一关键变量——若业绩超预期,AI算力主线有望获得强支撑;若不及预期,板块可能面临进一步调整压力。

◆变量二(核心利空):美联储加息预期急速升温,全球流动性边际收紧

本周美国通胀数据持续超预期——4月CPI同比上涨3.8%创近三年新高,PPI录得四年来最大涨幅。多位美联储官员释放鹰派信号,波士顿联储主席柯林斯明确表示“若通胀压力持续不减,可能需要再次加息”。

市场对美联储政策路径的预期已发生根本性转变。根据CME FedWatch工具,当前市场预估美联储最快可能于今年12月加息,概率接近51%;2027年1月加息概率升至约60%,3月加息概率更突破71%。这一概率较一周前的14.3%大幅跳升。

美元指数连续第五个交易日上涨,本周累计上涨约1.5%至99.23;10年期美债收益率升至4.595%创年内新高,30年期国债收益率升至5.128%创2007年以来最高。全球流动性边际收紧对A股估值扩张形成压制,尤其对有色金属、贵金属等板块构成持续压力。

美联储主席换帅:凯文·沃什已正式接任美联储主席(5月15日起)。分析人士指出,沃什上任可能带来美联储独立性、透明规则与利率定价权的三重重构,但其上任初期大概率维持政策平稳过渡。

◆变量三(中性偏空):关税信号出现矛盾,后续谈判细节待明朗

5月16日,中国商务部发言人表示中美就有关关税安排形成积极共识,双方同意成立贸易理事会和投资理事会,原则同意对同等规模的各自关注产品降税。

但随后有报道指出,华盛顿和北京发出了矛盾信号——中国商务部声称已达成取消部分关税的初步协议,而特朗普政府保持沉默。分析人士认为,美国正在重构其关税权限,这表明任何协议都可能是一个更大、更激进战略的一部分。

财政部长贝森特透露的初步框架显示:美方暂停对华24%惩罚性关税18个月,取消芬太尼相关10%关税;中方同步降低对美农产品10%-15%加征关税,但未全面取消特朗普时期加征关税。

综合判断:中美会晤整体成果积极,“建设性战略稳定关系”新定位为中期风险偏好提供了支撑,但关税信号的矛盾可能在下周引发市场波动,后续谈判细节的落地节奏将是影响市场情绪的重要变量。

◆变量四(负面压制):霍尔木兹僵局短期无解,油价持续高企

美伊双方在外交上相互强硬,令市场对霍尔木兹海峡短期重开的预期进一步降温。周五WTI原油大涨4.2%报105.52美元/桶,本周累计上涨10.48%;布伦特原油周涨7.87%报109.49美元/桶。

伊朗议会国家安全委员会主席阿齐兹表示,已制定霍尔木兹海峡航线交通管理机制并将于近期正式公布。当前海峡通行量远不及战前水平的10%。摩根士丹利分析师报告指出,若封锁持续至6月后,原油价格可能大幅上涨,布伦特原油可能升至每桶130-150美元。持续高企的油价将进一步推升全球通胀预期,强化美联储加息逻辑,对A股形成间接压制。

◆变量五(技术信号):Wind全A触发“局部顶左侧信号”

东吴证券金融产品周报指出,5月14日Wind全A指数触发“局部顶左侧信号”。历史上该信号触发后,指数可能进入高位震荡区间,波动进一步放大,但在“局部顶右侧信号”触发前,指数中期趋势依然良好,持续调整的风险相对可控。该机构认为,本周后半周调整的主要原因还是因为权益市场短期上涨幅度较大,市场本来就有一定的震荡需求。

◆变量六(结构性支撑):增量资金中期逻辑未变

国信证券测算预计A股全年资金净流入达2万亿元。居民资金入市进程较2025年已有明显提速,借鉴过往牛市经验,随着牛市时空的纵深推进,居民会逐步增配权益资产,年内居民资金或仍有增量入市空间。增量资金持续流入为市场提供了重要的下方支撑。

※多空因素汇总

三、机构策略观点汇总

●光大证券(2026年5月第2期策略周专题):整固蓄势,积极看多。受市场风险偏好下降影响,本周A股市场出现回调,主要宽基指数大多下跌。但上市公司业绩逐步改善,国内基本面的确定性将成为下一阶段支撑市场上行的核心力量。美国总统时隔9年再次访华,释放积极信号意味明显,也有望对市场情绪产生积极影响。行业配置上建议关注成长方向。

●国信证券(策略周报):短期行情震荡,不改中期牛市格局。4月以来融资盘、私募、灵活外资是行情主要推手,居民资产迁移进行中。短期考虑到3月末以来市场持续上涨后资金存在一定获利了结需求,难免出现波动。但中期多重积极因素下市场向上趋势不改。结构上建议均衡布局,科技前期已积累较大涨幅但中期仍是行情主线,同时重视白酒地产及上游资源品板块。

●东吴证券(金融产品周报):大盘指数触发局部顶左侧信号。历史上该信号触发后指数可能进入高位震荡区间,波动进一步放大,但在局部顶右侧信号触发前指数中期趋势依然良好,持续调整风险相对可控。海外维度,美债收益率创新高、沃什接任美联储主席等都对权益有一定压制,但很多事件本周之前市场已有所预期,调整的主要原因还是短期上涨幅度较大,市场本来就有震荡需求。只要产业链景气度仍在,中长期市场仍然孕育着机会。

●中泰证券(AH股市场周度观察):科技主导的风格分化。当前市场已进入行情聚焦阶段——AI算力产业链的产业趋势确定性强,但资金高度集中于少数方向,结构失衡加剧。特朗普访华后中美关系进入新的稳定框架,为中期风险偏好提供了支撑。AI算力仍是中期主线,但需警惕交易拥挤度升高后的短期震荡;资源品板块经过快速调整后,部分优质标的中期配置性价比正在逐步显现。

●光大证券(五维行业比较):关注成长。综合市场风格、基本面、资金面、交易面、估值五维度打分,预计市场风格可能偏向成长,国防军工、计算机、电子、有色金属、机械设备、电力设备等行业在5月份值得重点关注。

四、下周走势情景推演

基准情景(概率较高):缩量震荡,中枢小幅上移

市场在前两周大幅波动后进入筹码交换阶段。核心逻辑:

●向下:主力资金连续两日大规模净流出、融资担保比例历史高位、Wind全A触发局部顶左侧信号,短期获利盘消化仍需时间。

●向上:五大行业会议密集催化提供持续主题驱动力,增量资金中期流入逻辑未变,沪指4100-4130点区间(20日均线附近+前期密集成交区)存在较强支撑。

综合预判:沪指在4100-4200点区间震荡蓄势,下半周在英伟达财报、全球AI大会等催化下有望逐步企稳并向中枢上沿靠拢。创业板指在AI算力主线+产业催化密集支撑下相对强势,有望率先完成调整。

上行风险(中等概率):若以下催化剂共振

●5月19日硅光产业大会+谷歌I/O大会释放AI算力超预期催化,光通信/CPO/液冷方向重获资金追捧;

●5月20日英伟达Q1财报超预期(市场普遍预期营收约470-490亿美元),全球AI资本开支逻辑进一步验证,AI算力产业链迎来强催化;

●中美贸易后续谈判释放积极信号,关税安排细节明朗化;

●美联储新主席沃什释放偏鸽信号,美债收益率阶段性回落,全球流动性预期边际改善。

若上述多项条件共振,沪指有望在盘中探底后回升,重新挑战4200点,创业板指可能再度冲击前高,成交额维持3万亿以上水平。

下行风险(低概率但不可忽视):若以下冲击出现

●5月20日英伟达财报不及预期(如营收低于440亿美元或Q2指引偏弱),引发全球AI算力板块集中调整,A股科技主线承压;

●美联储官员释放进一步鹰派信号,12月加息概率突破60%,全球风险资产普跌;

●霍尔木兹海峡局势进一步升级,油价飙升至115美元以上,输入型通胀担忧加剧;

●两融集中被动平仓触发负反馈循环。

若上述风险因素触发,沪指可能下探4050点(30日均线附近),调整幅度和时间将超出良性洗盘范畴。

板块方向推演

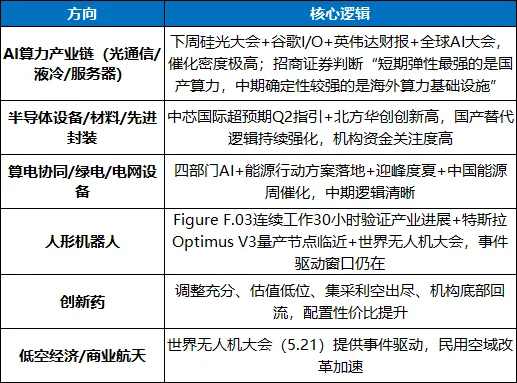

◆支撑方向(有望延续强势或率先企稳):

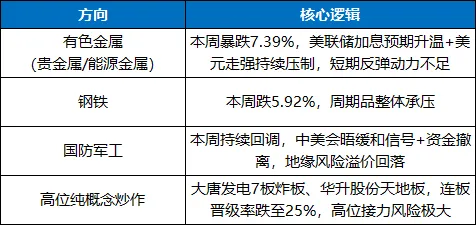

◆面临压力方向(短期回避或等待充分调整):

五、操作策略参考

(一)仓位管理:防御思维应对震荡窗口

光大证券建议以“整固蓄势,积极看多”的中期框架应对短期波动。国信证券建议“均衡布局”,关注科技链、白酒地产及上游资源。东吴证券指出“只要产业链景气度仍在,中长期市场仍然孕育着机会”。综合机构观点:

(二)板块切换策略:五维框架下的方向配置

① AI算力产业链:中期超配,逢低布局(下周最强催化方向)

下周硅光产业大会、谷歌I/O大会、英伟达Q1财报、全球AI技术大会四大事件密集催化,AI算力是机构共识的最强主线。中信建投指出AI算力主线远未到全面泡沫化阶段。招商证券判断“短期弹性最强的是国产算力,中期确定性较强的是海外算力基础设施,锂电处于景气修复阶段”。

操作上:若周初板块因获利盘兑现出现缩量回踩,可视为逢低布局窗口;关注光模块(CPO/800G/1.6T)、AI服务器/液冷、HBM存储、半导体设备四个细分方向的核心龙头。但需注意:5月20日英伟达财报是板块的“头号变量”,可在财报落地前控制AI算力方向的仓位比例,待业绩确认后再加大配置。

② 算电协同/绿电/电网设备:政策强驱动,中线配置

四部门AI+能源行动方案落地,新建算力中心绿电占比≥80%为硬性门槛,迎峰度夏临近。下周中国能源周+国际储能大会提供催化。短期板块若出现缩量回踩可关注。

③ 创新药/医药:低位防御,左侧关注

调整充分、估值低位、集采利空出尽。下周在科技主线出现震荡时,医药板块可作为防御方向的配置选择。

④ 低空经济/商业航天:事件驱动,短线波段

世界无人机大会(5.21)提供即时催化,适合短线快进快出操作。

⑤ 银行/白色家电:防御底仓

银行是全周唯一获主力净流入的行业,白色家电获主力资金净流入逾10亿元。高股息属性和低估值特征在震荡期具备阶段性防御价值。

(三)风险预警:五个“必须重视”的信号

(四)核心原则

1.不追高:远离纯概念炒作、短期涨幅透支的标的,远离没有基本面支撑的高位连板品种;

2.逢低布局:耐心在回调中布局有真实业绩支撑的AI算力、半导体设备、电网设备、创新药核心主线;

3.均衡配置:在进攻性科技成长与防御性低估值板块之间做好对冲;

4.紧盯关键节点:5月19日硅光产业大会、5月20日英伟达Q1财报、5月23日全球AI技术大会是下周最重要的三个信息脉冲节点;此外美联储官员讲话和中美贸易后续谈判进展也需持续跟踪。

总体判断:下周市场预期为“外部紧缩预期压制+内部产业催化密集”交织下的震荡分化、中枢小幅上移过渡窗口。短期指数深跌空间有限(增量资金支撑+政策托底),但美联储加息预期骤升、油价持续高企对全球流动性形成边际约束,指数修复节奏将偏温和。

结构性行情下“赚钱效应”将高度集中于有密集产业催化支撑的AI算力产业链、算电协同/电网设备、半导体设备等方向。投资者应结合自身持仓结构,以防御性仓位管理为上,重点关注5月20日英伟达财报这一核心变量,待方向明朗后再择机重新布局。