事件:2026年第一季度,长鑫科技的营业收入为508亿元,同比增长719.13%;归母净利润为247.62亿元,同比增长1688.30%;扣非后净利润为263.41亿元,同比增长1993.41%。

1、长鑫业绩解读及产业链投资机会

长鑫科技最新业绩情况:长鑫科技更新科创板IPO招股说明书,披露多期核心财务数据:a. 历史业绩:2024年归母净利润亏损71亿元,2025年盈利19亿元;b. 2026年第一季度:实现营收508亿元,同比增长719%,扣非归母净利润263亿元,同比增长19-20倍;c. 业绩预测:2026年上半年预计营收1100-1200亿元,同比增长600%以上,归母净利润500-570亿元,同比增长22-25倍。按上半年盈利水平推算,2026年全年净利润有望超千亿元。对比2025年A股净利润超千亿元的10家上市公司(涵盖银行、保险、石油企业及中国移动),长鑫科技2026年将成为A股历史上首个跻身全市场利润前十的科技股,市值具备较大成长空间。

2、半导体设备海内外对标

AI产业驱动下,半导体存储、设备领域迎来历史性发展机遇。对比海内外半导体设备龙头市值:海外龙头阿斯麦约6000亿美金,应用材料约3000亿美金,国内龙头北方华创当前市值仅4000多亿人民币,国内半导体设备厂商相较海外龙头仍有较大长期成长空间。半导体设备赛道中,薄膜沉积、刻蚀等环节均具备增长弹性,重点推荐标的包括北方华创、中微、微导纳米、拓荆等;半导体零部件板块同时覆盖海内外需求,beta属性更优,业绩弹性更大。

3、半导体设备行业β逻辑

半导体设备行业迎来双重增长红利,当前国内半导体产业链成熟制程、先进制程均持续取得突破,国产化率快速提升,行业将同时受益于行业景气度上行与国产化率提升的双击逻辑,刻蚀、沉积、薄膜、清洗、检测等全赛道厂商均将受益。订单层面,2026年下半年半导体设备行业订单环比、同比均将提升,行业投资机会明确,部分边际改善的公司业绩弹性更大。全球格局层面,以中美元首会议为标志,全球步入G2时代,未来中国科技企业将全面对标美国龙头企业,半导体设备等领域的国内优质公司,未来5-10年有望从当前的人民币估值体系转向美元估值体系,具备长期估值提升空间,整体投资方向上应拥抱龙头、拥抱科技主线。

4、半导体设备与零部件细分投资机会

·板块短中期投资逻辑:持续看好半导体设备板块,短中期投资逻辑清晰。短期来看,行业受长鑫、长存上市进程催化,长鑫最新更新招股书业绩大超预期,全年利润有望达1400亿元;行业调研显示越来越多半导体设备公司上修订单预期,存储敞口较高的设备公司2026年订单有望超预期。以北方华创为例,其2026年Q1订单以先进逻辑为主,存储敞口较低,预计2026年2-4季度存储订单将逐步释放,下半年板块订单环比增速向上。中期来看,2027年是先进存储与先进逻辑扩产共振元年,行业资本开支与国产化率将进一步提速,当前板块前道设备虽有一定涨幅,但大级别行情尚未结束,投资价值凸显。

5、细分赛道景气度分析

三大细分赛道需求支撑明确,景气度持续向上。先进存储方面,存储价格自2025年上半年开始上涨,此前海外三星、海力士、美光三大存储原厂扩产意愿不足,当前已启动新一轮扩产,国内两存扩产增速将高于海外。全球DRAM市场格局中,三星、海力士、美光合计占90%以上份额,长鑫当前占比不足8%,后续目标份额将提升至20%甚至更高,资本开支增速高于海外原厂;叠加AI高需求驱动、国产GPU自主化推进、武汉千亿级存储产业投资规划支持,国内两存产能有望翻倍,2027年存储行业景气度将高于2026年。

先进逻辑方面,全球逻辑巨头台积电资本开支增速约30%,受AI需求超预期带动,国内先进逻辑产能紧缺,产线稼动率超100%,设备验证进展顺利,需求有望维持5年景气。成熟逻辑方面,市场此前担忧产能过剩,但国内中芯国际、华虹等厂商稼动率持续向上,华虹稼动率长期超100%,需求无虞,三大赛道2027年景气度增速均高于2026年。

·核心标的推荐与空间测算:投资标的可按时间维度与板块布局,长期成长空间充足。短期维度,受长鑫招股书更新催化,长鑫敞口较高的标的包括精智达、中微公司、拓荆科技、微导纳米,有望率先获得超额收益;中期维度,持续推荐半导体设备龙头北方华创、中微公司、拓荆科技、微导纳米,零部件板块重点关注富创精密、新来英才、科马科技。从终局空间来看,国内半导体设备市场中期规模可达5000-6000亿元,按25%净利率、25倍PE测算,终局市值可达3万亿元,而当前国内半导体设备上市公司总市值仅约1万亿元;叠加AI需求持续超预期带动市场规模上修,板块长期成长空间充足,无需担忧短期波动,是值得长期配置的高成长性赛道。

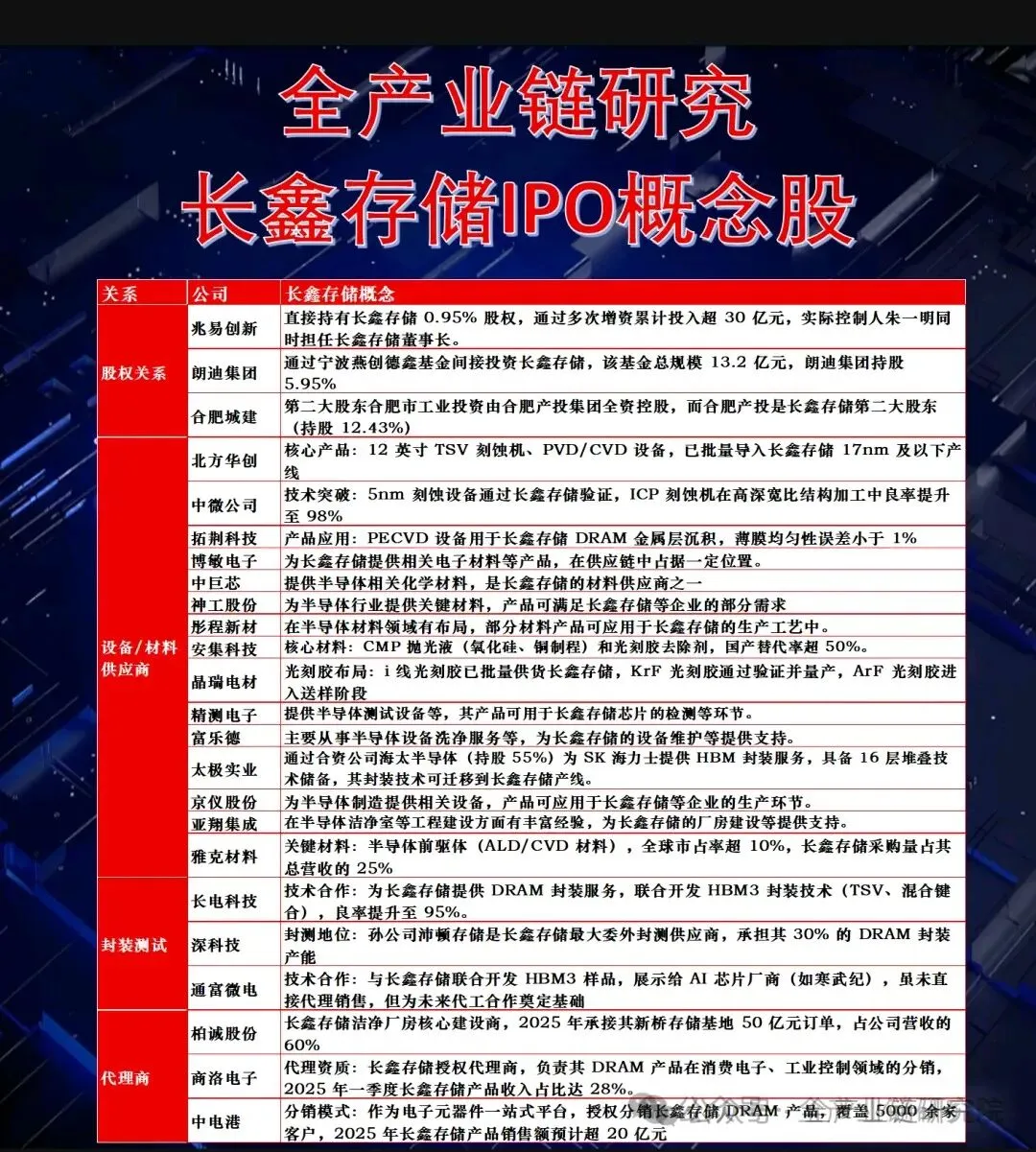

6、长鑫完整受益个股分类梳理:

1)股权与代工深度绑定(核心影子股/参股方)

兆易创新:直接持有长鑫约1.78%股权,双方董事长为同一人。公司利基型DRAM全部由长鑫独家代工(协议至2030年),2026年与长鑫关联交易预计激增至57亿元;同时可借道长鑫切入AMD算力供应链,是长鑫上市最强影子股。

合肥城建:全资子公司通过投资基金链路间接投资长鑫4.5亿元,长鑫上市后可直接兑现投资收益;同时作为合肥本地国资,为长鑫提供厂区、办公区、生活区全场景代建服务,业务绑定极深。

上峰水泥:公司主业水泥贡献稳定现金流,同时通过产业投资布局半导体,已投资包括合肥长鑫、晶合集成、盛合晶微、上海超硅等多家半导体企业,长鑫上市将带来可观的投资收益重估。

2) 设备类(直接受益扩产招标与国产替代)

扩产核心绑定:拓荆科技(PECVD薄膜沉积龙头,斩获大单)、微导纳米(深度绑定两存)、京仪装备(两存敞口大)。

平台与刻蚀龙头:北方华创(平台型设备龙头,刻蚀设备占比高)、中微公司(刻蚀龙头,切入HBM产线)。

订单上修标的:华海清科(减薄机等)、芯源微(涂胶显影+键合)。

0-1突破与量测:中科飞测、精测电子(细分赛道替代空间大,订单弹性足)、精智达(打破国产存储测试机空白)。

湿法与其他:至纯科技(湿法设备)、骄成超声(向长鑫出货晶圆级SAT设备,打破垄断)。

3) 材料类(受益国产替代与量价齐升)

核心前驱与CMP:雅克科技(前驱体Baseline级市占率超60%,HBM前驱体唯一国产供应商)、鼎龙股份(唯一覆盖全流程CMP材料)、安集科技(CMP抛光液龙头)。

电子特气与大宗气:金宏气体(位列长鑫前五大供应商)、广钢气体(两长电子大宗气唯一国产商,新项目中标率极高)、南大光电(多款特气通过验证)。

光刻胶与湿化学品:晶瑞电材(前五大供应商,供光刻胶与湿电子化学品)、上海新阳(高端光刻胶切入长鑫,为长鑫第三大客户)。

硅片与靶材等:沪硅产业(300mm大硅片龙头)、江丰电子(靶材龙头)、锦华新材(电子级羟胺打破海外垄断,已通过长鑫认证)。

4)封测与分销类(受益景气传导与涨价)

封测核心:深科技(国内最大独立DRAM封测厂商,长鑫一供,掌握HBM3 TSV技术)、通富微电(先进封装,供货长鑫与AMD)。

分销龙头:香农芯创(长鑫前三大代理)、商络电子(长鑫前三大代理,兆易第一大代理)、力源信息(A股最纯正存储分销标的之一,享受涨价期量价齐升)。

5) 基建与配套服务类

园区代建:万润科技(设立深圳万润存储科技全面配套长鑫)。

洁净室:亚翔集成、圣晖集成、柏诚股份(电子洁净室龙头,受益扩产订单放量)。

本地晶圆代工:燕东微(有望代工长鑫北京逻辑晶圆,受益属地化配套及14nm先进制程突破预期)