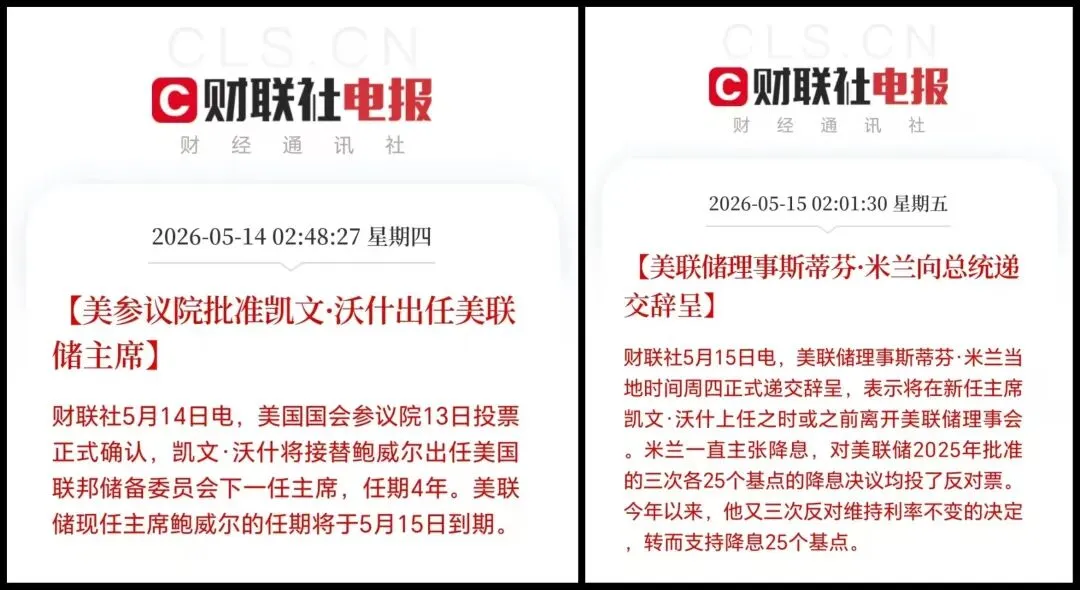

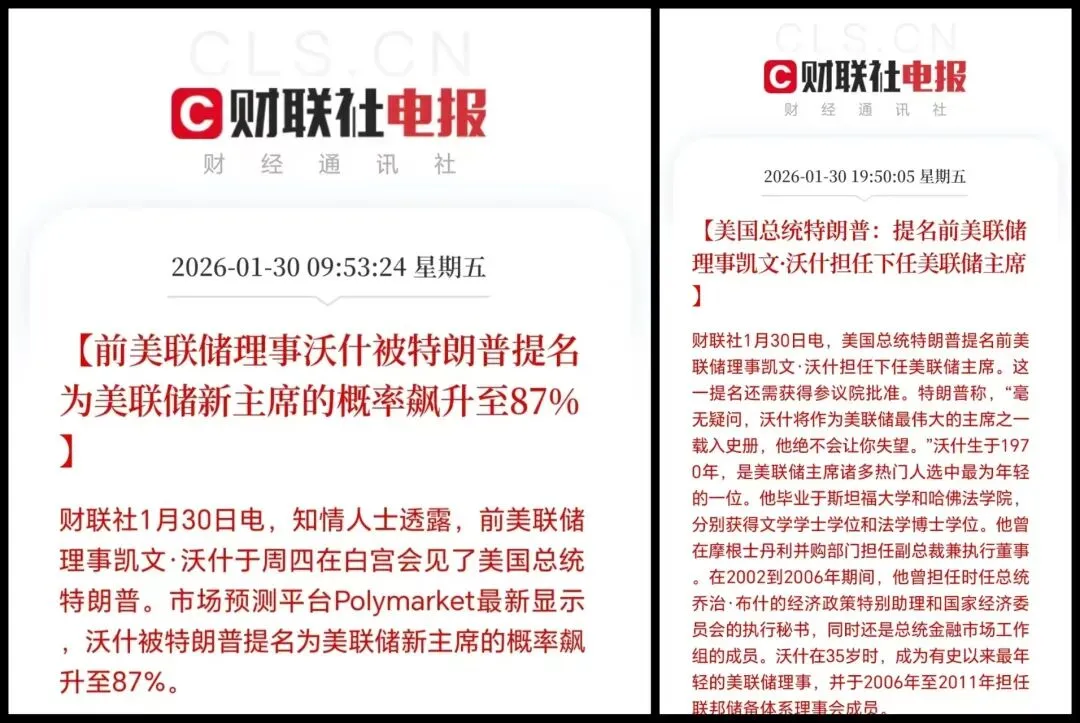

上周,凯文沃什正式当选美联储主席,市场再次交易“沃什冲击”(Warsh Shock)。

这一次的沃什冲击的强度虽然不及1月提名其任美联储主席时,但为何沃什让资本市场的堵头如此敏感呢?

我们从以下几个方面总结一下沃什的主张:

政策角度 | 具体内容 |

货币政策主张(“缩表与降息”双线并行) | 1、反对量化宽松常态化:明确反对将量化宽松(QE)作为常规政策工具,主张渐进有序地压缩美联储高资产负债表,退出“类财政”职责。2、为降息创造条件:认为臃肿的资产负债表“可被显著压缩”,释放出的政策空间能以更低利率形式重新配置,以支持家庭与中小企业。3、利率工具优先:更倾向使用利率工具来实现政策目标,认为其比资产负债表工具“更公平”,后者“不成比例地帮助了持有金融资产的人” |

财政政策主张(紧缩财政与放松监管) | 1、呼吁“财政纪律”:主张压缩政府开支,源头上降低通胀;2、支持放松金融监管:将放松监管视为一种“减税”,认为这能促进经济增长,提高生产率;3、减税以刺激供给:认为减税能从供给端带来积极反应,如投资增加、产能扩张和生产率提升,而非简单刺激需求。 |

美联储改革主张 | 1、更换通胀指标:主张采用“截尾均值PCE”替代核心PCE作为主要通胀衡量标准,该指标能有效过滤短期极端波动;2、废除前瞻指引:强烈否定现行“前瞻性指引”和“点阵图”,认为其限制了政策灵活性,主张决策应更依赖实时数据,减少官员公开讲话频率;3、加强与财政部门协调:主张与财政部门共同向市场阐明资产负债表目标与国债发行计划,以消除市场不确定性。 |

根据其主张,反对量化宽松、废除前瞻指引、与财政部门协同引发了市场的担忧,可能是近几次回落的重要原因。但是沃什还未正式上任,也没有开展任何工作,当前更多的是利空情绪的集中释放。

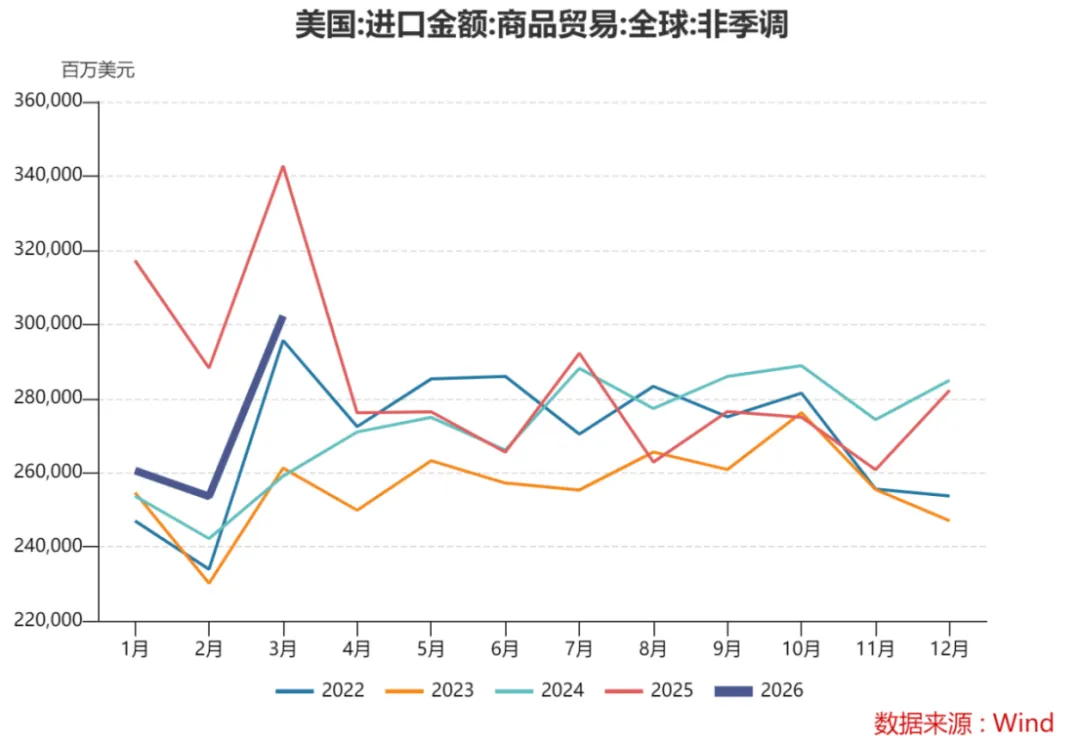

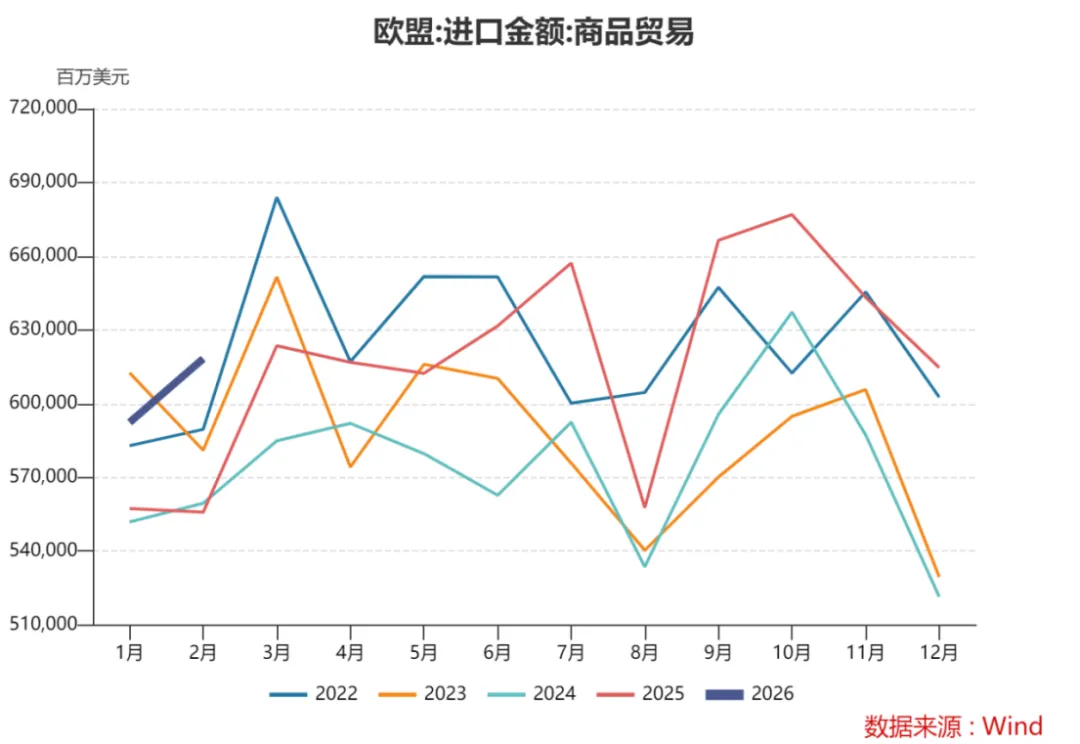

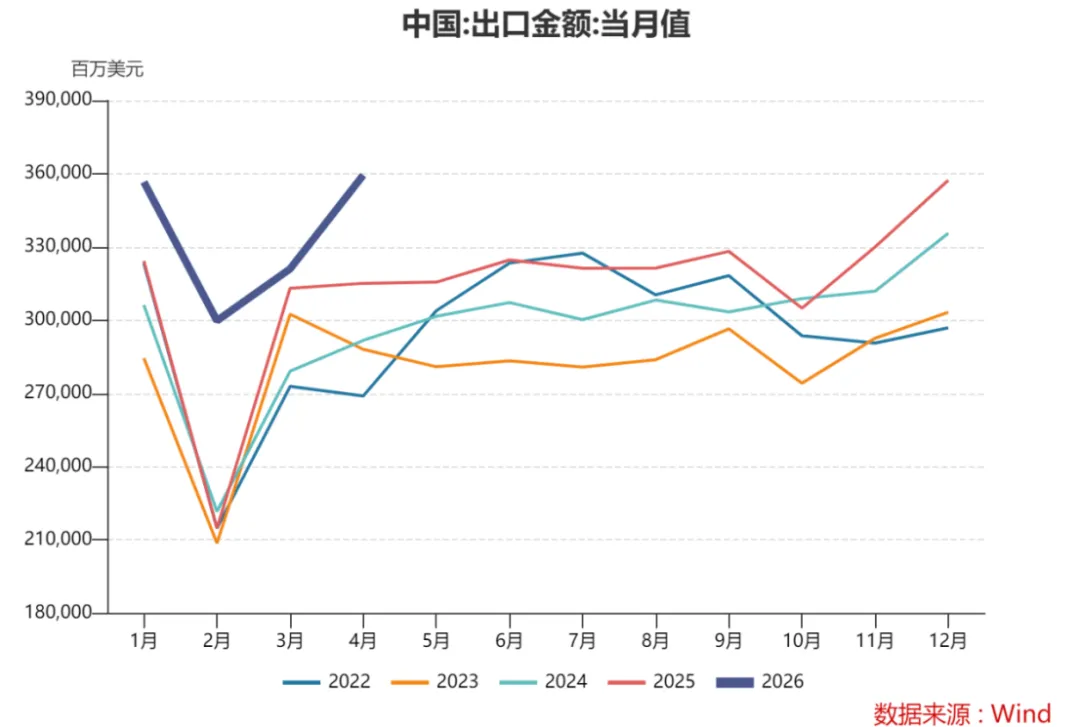

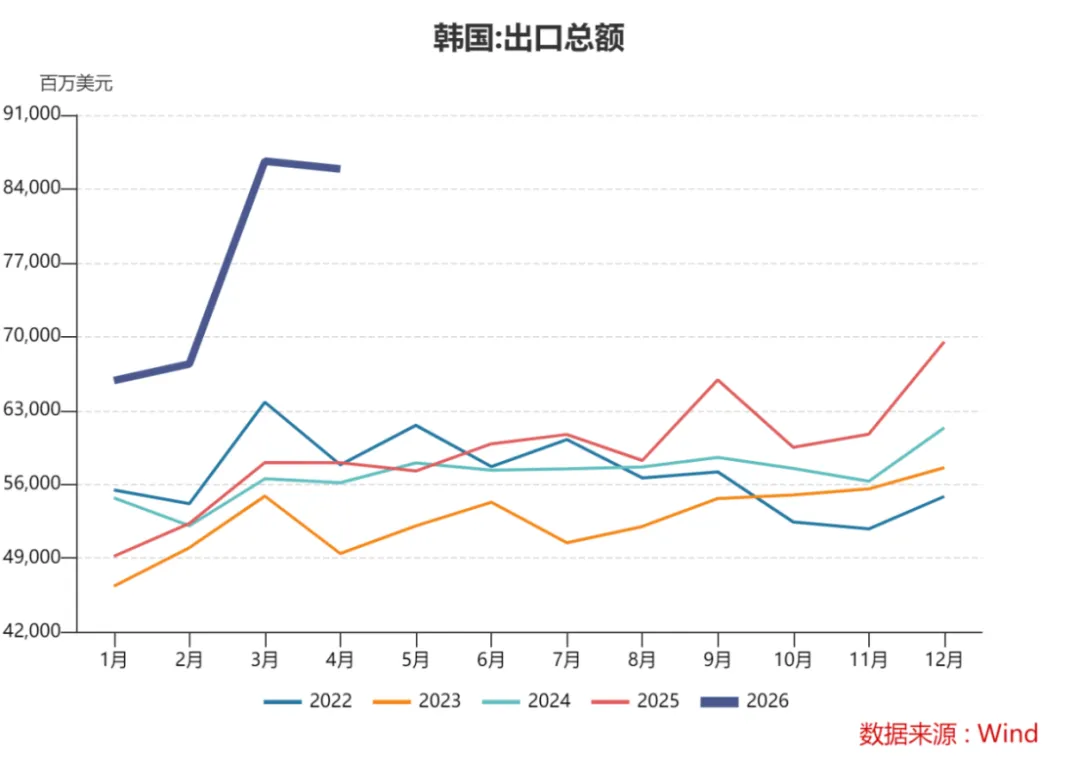

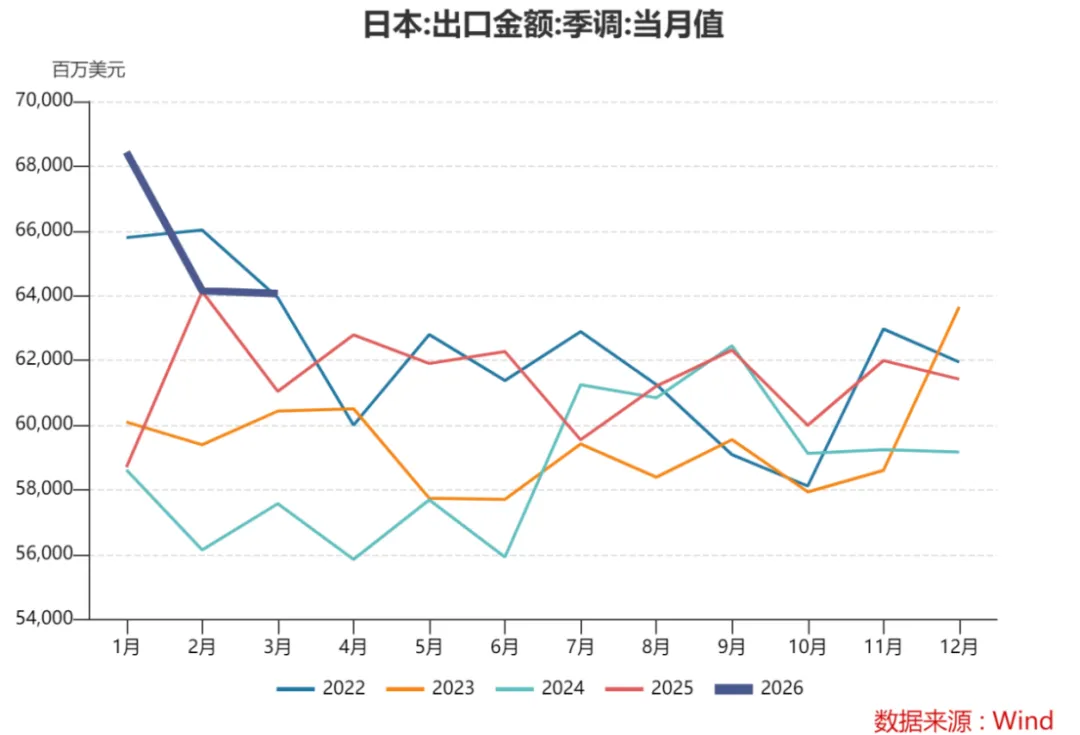

我们从全球主要进出口经济体的数据侧面来看一下全球市场的供需情况。

主要进口经济体进口需求依然旺盛,需求未受大的干扰。

主要出口经济体出口数据创近年来新高,代表外部需求旺盛。因此“沃什冲击”的影响仅限在情绪层,对于世界主要经济体的实体影响有限。

另外近期中东地缘冲突再次紧张,亦可能带来宏观情绪的利空,注意利空情绪出尽的机会。

总结一下:

1、近期贵金属有色板块的利空影响主要由新任美联储主席之前的宏观利空言论主导;

2、沃什暂未正式上任,当前利空影响仅限于情绪层面;

3、世界主要进出口经济体进口和出口数据仍在高位,此次利空影响有限;

4、关注中东地缘冲突利空情绪扰动影响和机会。

讲师:张道鹏 Z0022204

期货交易咨询业务批准文号:证监许可[2011]1446号

免责声明:本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。期货交易风险较高,可能导致本金亏损,投资者应审慎决策!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?