字数 1841,阅读大约需 10 分钟

HBM行情开始改估值锚:SK海力士从涨价周期走向AI内存定价

SK海力士这轮上涨,已经把AI内存产业链的估值锚推到台前:HBM、服务器DDR5和企业级SSD一起涨价,资金会重新区分谁能兑现利润。伯恩斯坦4月判断26Q1价格韧性还没结束,花旗5月把目标价从170万韩元上调至310万韩元,并预计2026E营业利润达到251万亿韩元。普通投资者接下来需要看三件事:HBM4放量是否顺利,Server DDR5/SSD报价是否继续上行,高毛利能不能转成自由现金流。

两份研报合起来,变化在两个地方

伯恩斯坦先确认“价格周期还在”。报告披露,SK海力士26Q1收入52.6万亿韩元,经营利润37.6万亿韩元,经营利润率71.5%;DRAM ASP环比上涨约“65s%”,NAND ASP环比上涨约“75s%”。这组数据说明,26Q1利润弹性主要来自价格,而非单纯出货。

花旗随后把盈利和估值一起往上推。报告把目标价从170万韩元上调至310万韩元,2026E/2027E(注: 2026E/2027E 中的E表示预期, 为机构研报中的惯用表达方式)经营利润预测上调至251万亿/347万亿韩元。影响股价的变化,已经从“价格涨多久”延伸到“HBM该给多少估值倍数”。

两份研报合起来看:从价格韧性到估值重估价格为什么还能撑

伯恩斯坦报告里比较有用的一句判断是:客户优先考虑供给,而非价格。SK海力士认为,短期现货价格放缓不等于周期见顶;HBM未来三年需求显著高于自身供给,公司会在HBM和传统DRAM之间平衡产能。

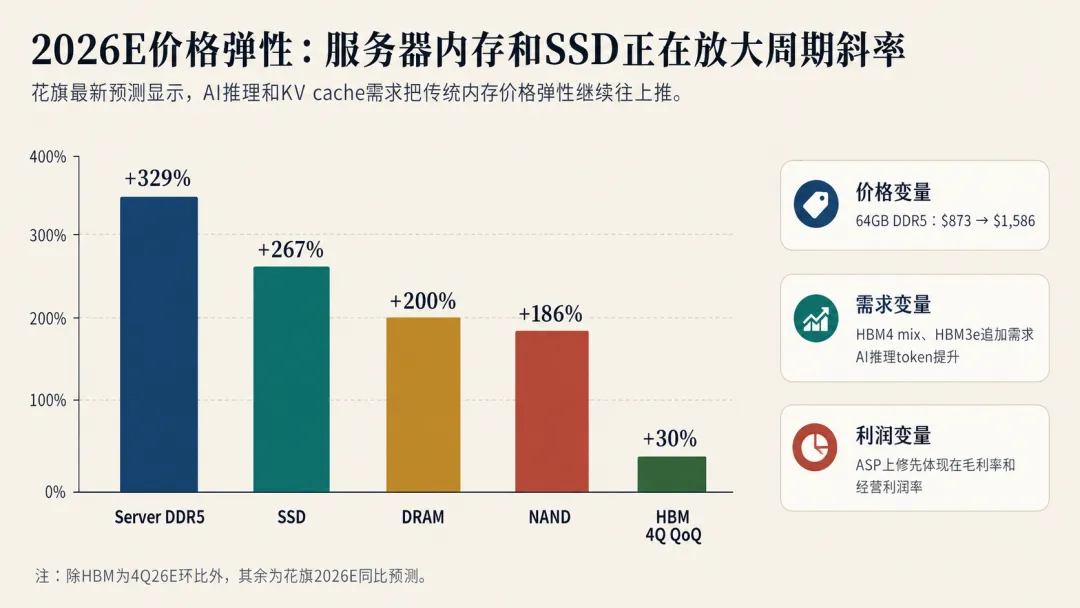

花旗把这个判断继续往2H26推。报告预计2026E全球DRAM ASP同比增长200%,NAND ASP同比增长186%;服务器DDR5 ASP同比增长329%,SSD ASP同比增长267%。其中Server DDR5 64GB DIMM价格,花旗预测从26Q1E的873美元升至26Q4E的1,586美元。

这对普通投资者的含义很直接:内存股过去主要看库存、供给和价格周期,这轮还要加上AI推理、高容量服务器内存、KV cache和客户锁货强度。只要客户采购强度没有明显掉头,传统周期经验对价格顶部的判断就容易偏早。

2026E价格弹性:服务器内存和SSD正在放大周期斜率HBM4是下一轮业绩变量

花旗对26H2的上修,主要来自HBM4 mix、HBM3e需求好于预期,以及AI推理带来的高容量内存需求。报告预计26Q4E HBM ASP环比上涨30%,并认为SoCAMM2从26H2开始渗透,会进一步带动移动DRAM定价,抵消智能手机需求偏弱的影响。

伯恩斯坦也给了产能节奏。SK海力士2026年CapEx会显著同比上升,优先投入基础设施和战略设备;Yongin Fab 1一期洁净室计划在2027年2月准备好,面向DRAM,并规划6个阶段。NAND方面,公司通过技术升级扩产,预计到2026年底国内50%产能转向321L。

这意味着,股价后面会同时看“价格”和“供给兑现”。HBM4良率、客户订单、先进封装能力、服务器DDR5报价、企业级SSD需求,会决定盈利预测能不能继续上修。

估值锚为什么改变

伯恩斯坦使用1.5x两年远期BVPS给出115万韩元目标价,当时4月22日收盘价为122万韩元。这个口径更接近传统内存周期估值,市场主要担心涨价持续时间和供给反应。

花旗采用2026E EV/EBITDA SOTP,把HBM业务和商品内存/其他业务拆开:HBM 2026E EBITDA为28.3万亿韩元,给9.5x EV/EBITDA;商品内存/其他2026E EBITDA为238.3万亿韩元,给7.7x EV/EBITDA;合计公允价值约307.5万韩元,目标价取整为310万韩元。

这类估值切换会改变市场复盘方式。按周期P/B看,股价容易提前担心价格顶部;按HBM分部估值看,市场会继续观察客户绑定、HBM4良率、订单能见度和利润率稳定性。

估值锚变化:HBM被单独放进SOTP,商品内存也在上调倍数

估值锚变化:HBM被单独放进SOTP,商品内存也在上调倍数投资上怎么拆

普通投资者可以按四层看这条线。

| | | |

|---|

| | | |

| DDR5 RDIMM、SoCAMM2、企业级SSD | | |

| | | |

| | | |

这张表的用法是区分利润兑现速度。HBM龙头最直接,高端DDR5和SSD看报价,设备材料看订单节奏,服务器链看配置提升和整机交付。股价弹性大的环节,也更怕兑现慢。

后续验证看哪里

公开来源优先看SK海力士、三星电子、Micron财报、电话会、IR材料和交易所公告;估值、盈利预测和一致预期通常需要Bloomberg、FactSet、LSEG/Refinitiv、S&P Capital IQ、Wind或Choice这类专业终端。DRAM、NAND、SSD报价不一定完整公开,通常需要TrendForce、DRAMeXchange、产业调研或公司披露交叉验证。

普通投资者后续复盘:五组数据比股价短线更有用后续先看三组财报指标。第一,HBM收入占DRAM收入比例、HBM ASP和客户订单能见度;第二,DRAM/NAND毛利率是否继续改善,尤其是NAND能不能维持高利润率;第三,自由现金流能否覆盖CapEx扩张。伯恩斯坦提到,公司仍把再投资视为现金使用重点,并希望为未来CapEx建立超过100万亿韩元的净现金目标,股东回报和扩产投入需要放在一起复盘。

风险也要摆在前面。AI客户削减CapEx、HBM4推进慢于预期、Server DDR5报价回落、NAND供给释放过快,都会削弱这轮估值上修的支撑。如果价格继续涨,但毛利率、现金流和订单能见度没有同步改善,市场会重新回到周期股定价。

两份研报合在一起,给普通投资者的启示很明确:短期看ASP斜率,季度看毛利率和自由现金流,中期看HBM4与高端服务器内存能否把利润池留住。涨价行情还能走多远,最终要由客户订单和财报兑现来回答。

本文用于产业研究与信息讨论,不构成任何个股买卖建议。研报中的盈利预测、目标价和估值倍数均为机构预测,不代表已经发生的事实。