来源:股市行情大盘

提到化工你最先想到的是什么?

化肥、塑料?还是附加值低、传统、污染?

2026年,化工变了!

首先是,从新能源用磷酸铁锂,到光纤用高纯四氯化硅,再到半导体用环氧树脂模塑料,涨价一轮接着一轮,化工的底色正被AI改写。

更关键的一面是行业业绩回暖。

2026年第一季度,基础化工行业实现营收6058.51亿元,同比增长9.26%,实现净利润392.85亿元,同比增长13.41%。

9.26%、13.41%的增速放在其他行业或许不算惊艳,但对化工而言却是久违的增收又增利。

与此同时,盈利水平迎来强势修复。

2026年第一季度,基础化工行业整体毛利率和净利率分别提高至17.15%和6.88%,较2025年、2024年同期明显抬升。

这其中,手握核心电子化工材料的企业走到台前。

石英股份扩产半导体用高纯石英砂,东材科技高速电子树脂通过覆铜板商间接供货于华为、英特尔、英伟达等服务器商。

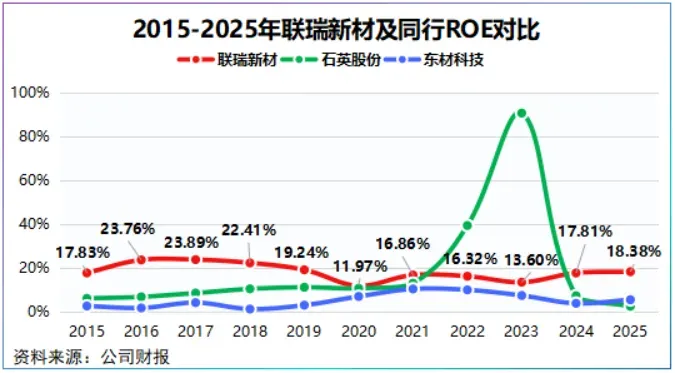

相比同行,联瑞新材的名字似乎冷门一些。

公司主营业务为无机粉体,比起石英、树脂、有机硅等大众熟知的材料,无机粉体实在有些冷门。

产品冷门一定程度上决定了公司体量,2025年公司总营收不到12亿元,净利润不到3亿元。

但仅靠无机粉体这一小众产品,联瑞新材近十年平均ROE达到18.37%。剔除2023年光伏红利影响后,公司这一ROE水平已经超过石英股份,也超过了业务规模更大的东材科技。

那么,在低毛利率、竞争激烈的基础化工行业,联瑞新材为何独树一帜?

公司无机粉体属于一种非金属化工材料,产品虽冷门,用途却很常见。HBM封装材料、覆铜板填充料、特高压电力电子制品等都是联瑞新材需求阵地。

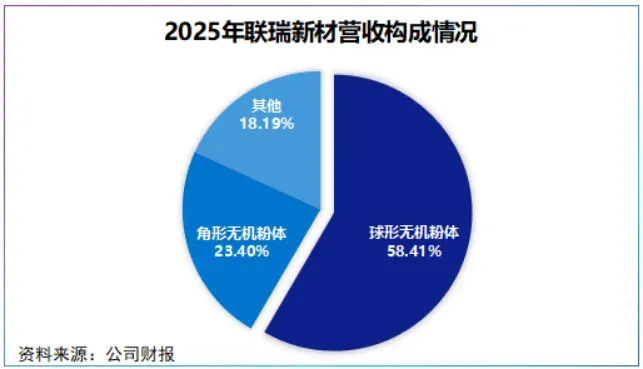

目前,公司无机粉体材料分为角形粉体和球形粉体,其中球形粉体颗粒流动性和堆积性优异,价值量明显高于角形粉体。

联瑞新材重点聚焦的正是微米级至纳米级球形粉体,2025年公司球形无机粉体营收占比达58.41%,主营利润占比高达74.59%。

众所周知,日企长期稳居全球化工材料市场第一梯队,尤其是在高端Lowα球形氧化铝和超球形二氧化硅领域,国内能批量供应的企业很少。

一方面制备难,比如Lowα球形氧化铝生产过程中含有放射性元素铀和钍,另一方面客户集中于日韩等海外大型电子制造商。

联瑞新材的技术力恰恰体现在这两个高端产品上。

公司率先突破日企对球形硅微粉的技术垄断,早在上市前就已经供货于建滔集团、生益科技和南亚集团等覆铜板企业。

如今,公司应用于M9级覆铜板的球硅产品已经与部分厂商达成合作,在Lowα球形氧化铝领域,联瑞新材更是少数能批量生产的厂商。

产品定位高端,注定了联瑞新材高毛利空间。

自2021年起,公司球形无机粉体呈现逐年上升的趋势,2025年首次突破50%,接近52%,带动公司整体毛利率稳定在40%附近,是其保持高ROE的核心推手。

技术既是拦路虎也是护城河,不过这条护城河并不好走。

因为,高研发投入挤压利润空间,但有技术没产能又会延缓营收。

面对这一问题,联瑞新材心中自有一杆秤。

2026年1月28日,联瑞新材6.95亿元定增项目落地。

根据定增方案,公司拟投入4.95亿元用于超纯球形粉体项目扩建,其中2.55亿元资金聚焦高性能高速基板市场,2.4亿元资金聚焦高导热市场。

另外,公司拟将剩余2亿元用于补充流动资金,这笔资金约占联瑞新材2025年货币资金的1.5倍。

不难看出,联瑞新材拟通过定增补齐产能和满足资金需求。

那么,高性能高速基板和高导热市场到底给联瑞新材带来怎样的需求?

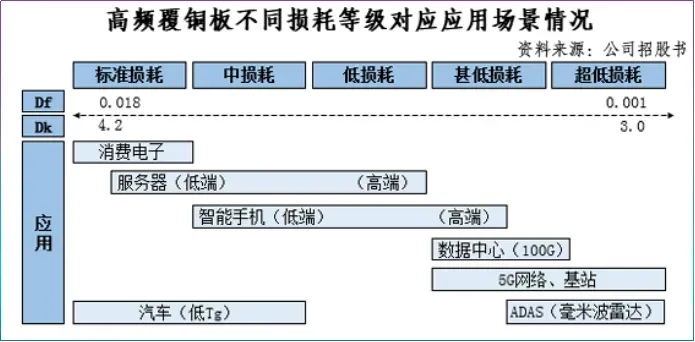

高性能高速基板是覆铜板中的高端品,像M9级就属于这一品类。

作为PCB的最大成本项,覆铜板的性能一定程度上直接决定了PCB的电子特性。

而不同无机粉体填充料又影响着覆铜板的电性能,好比锂电池轻微改变正负极材料就能提高电池能量密度。

现阶段,覆铜板的升级主要通过提高介电性和降低损耗性两种方式,以二氧化硅为主的球形硅微粉具有高耐热、高绝缘、低膨胀等性能,是目前行业主流选择。

2000年全球PCB板以多层板为主,但2024年开始,HDI和封装基板占比迅速提升,伴随高速通信行业的爆发式发展,行业预计到2027年高性能球形硅粉占覆铜板用硅粉市场的比重有望达到56.4%。

本次扩产完成后,联瑞新材将新增3600吨/年高端覆铜板用球形二氧化硅产能,精确满足M8到M10及以上覆铜板需求。

高导热材料面对的则是新能源汽车以及存储、GPU、CPU等芯片封装市场。

对于散热大众熟知的是液冷,实际上,在新能源汽车电池热管理中不论是空冷还是液冷都要通过一层导热材料将热从电池系统传递到冷却管中。

芯片封装亦是如此,只不过在需求传导中联瑞新材需要通过中间的封装商间接应用于下游芯片厂。

并且,公司导热材料产能扩张确有业绩支撑,其球形氧化铝营收占比已从2022年的10.31%提高至2025年上半年的15.64%,说明下游需求正攀升。

2025年,公司在建工程同比增幅高达318.04%,其中部分原因正是先进封装用球形粉体产能扩建。

此次导热材料项目投产后,公司将新增16000吨/年高导热球形氧化铝产能,以承接下游需求。

至此,可以看出联瑞新材成长路径不是传统化工行业靠成本、靠规模,而是靠技术驱动成长。

2026年第一季度,包括盛胜宏科技、生益科技、长鑫科技在内的头企均迎来业绩关键节点,预示产业链景气度抬升。

对于手握电子化工材料的联瑞新材而言,或许不再冷门。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图解龙虎榜:一张图,读懂龙虎榜!

最后,别忘了点击右下角“ ”

”