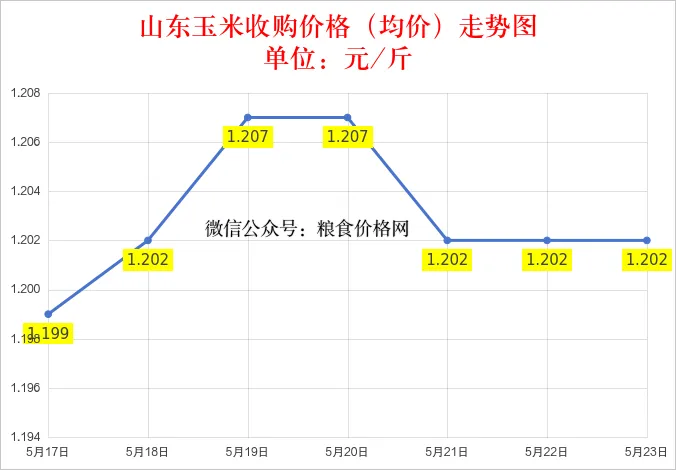

此前持续处于僵持状态的东北玉米市场,近期行情出现明显松动,区域降价现象逐步增多,价格调整主要集中在吉林省,黑龙江地区价格波动相对有限。

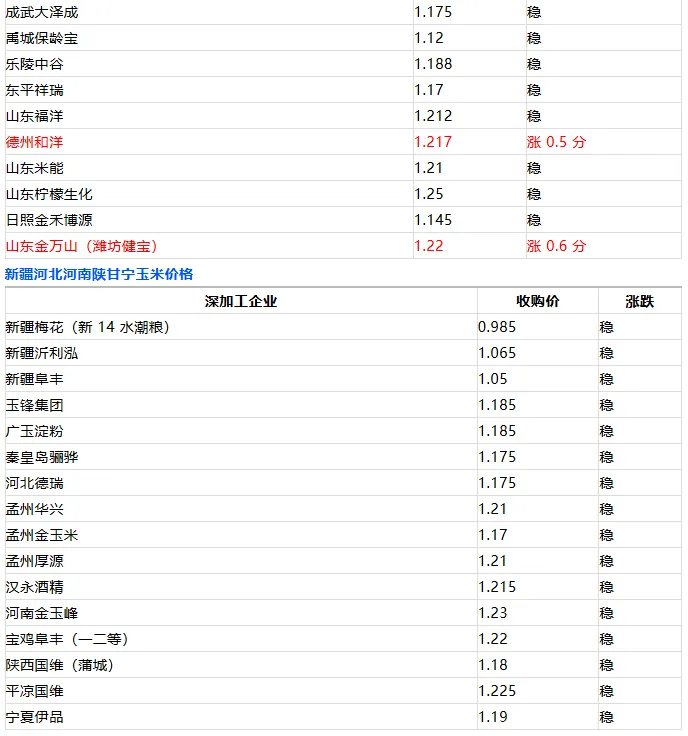

截至目前,吉林地区多家深加工企业陆续下调玉米收购价格,具体调价情况如下:

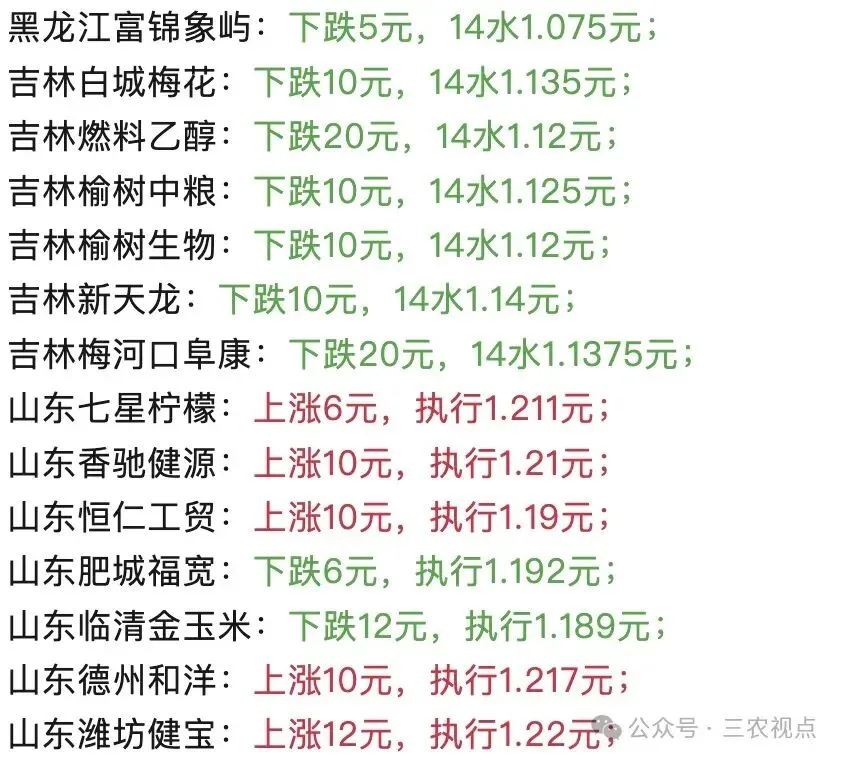

• 吉林燃料乙醇:下调20元/吨,14水分干粮收购价执行2240元/吨;

• 吉林白城梅花:下调10元/吨,14水分干粮收购价执行2270元/吨;

• 吉林榆树中粮:下调10元/吨,14水分干粮收购价执行2250元/吨;

• 吉林榆树生物:下调10元/吨,14水分干粮收购价执行2240元/吨;

• 吉林新天龙:下调10元/吨,14水分干粮收购价执行2280元/吨。

从上述企业调价动作可以清晰看出,吉林地区玉米降价势头已逐步扩散,市场弱势运行特征十分明显。值得关注的是,当前涉调企业线上竞拍采购仍在持续推进,直观反映出企业自身原料库存仍处于偏紧状态,即便库存不足仍连续下调收购价格,核心原因主要有两点:

其一,当前正处于自然干玉米集中上市、基层售粮高峰期,吉林省作为自然干玉米主产区,基层粮源供给量大幅增加,市场阶段性供大于求格局凸显,深加工企业借机顺势压价、控制收购成本。

其二,部分到厂玉米粮源品质不及预期,进一步强化了深加工企业压价收购的操作逻辑。

综合来看,当前东北玉米市场阶段性供给宽松、企业压价意愿强烈,整体仍维持偏弱运行态势。

当前市场对玉米行情的另一大担忧,集中在湖北新季小麦芽麦问题。受持续阴雨天气影响,湖北新季小麦芽麦现象频发,市场普遍担忧芽麦大量流入饲料消费渠道,对玉米市场形成替代利空。

但结合全国小麦产销格局、市场替代逻辑综合判断,湖北芽麦对玉米市场冲击有限,玉米行情并未面临实质性重大风险,后市无需过度悲观,核心依据如下:

第一,区域产量占比有限,不具备全局利空影响。湖北并非我国小麦主产区,芽麦问题属于区域性、阶段性现象,历年该区域均有类似情况发生,其小麦产量在全国占比偏低,难以对整体饲料用粮市场形成全面冲击。判断小麦市场对玉米的实际影响,核心仍需聚焦河南小麦主产区,河南新季小麦的产量、品质表现,才是决定后续饲料替代格局的关键因素。

第二,芽麦扰动并非绝对利空,反而有望支撑玉米价格。新季小麦出现芽麦问题,直接意味着优质商品麦供给量减少,将直接提振小麦市场看涨预期,带动小麦价格重心上移。而小麦与玉米属于饲料端核心替代粮源,小麦价格走强,将直接缩小玉米与小麦的价差优势,为玉米价格提供有力支撑,反而形成间接利好。

从当前市场实际表现来看,湖北芽麦问题显现后,国内陈麦、新麦价格已同步迎来回暖走势,也印证了上述判断逻辑。