货币收短放长,极致割裂行情容错率骤降,行情拐点前瞻!

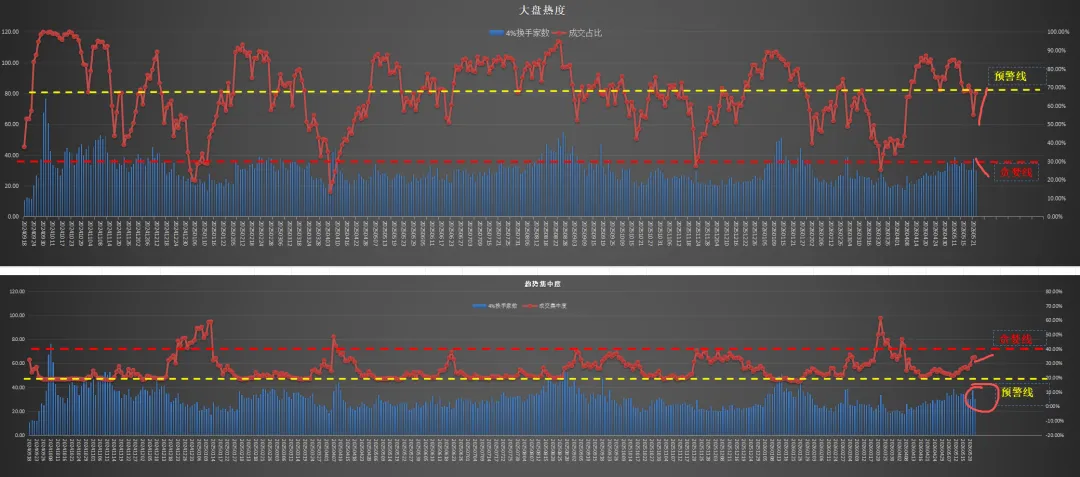

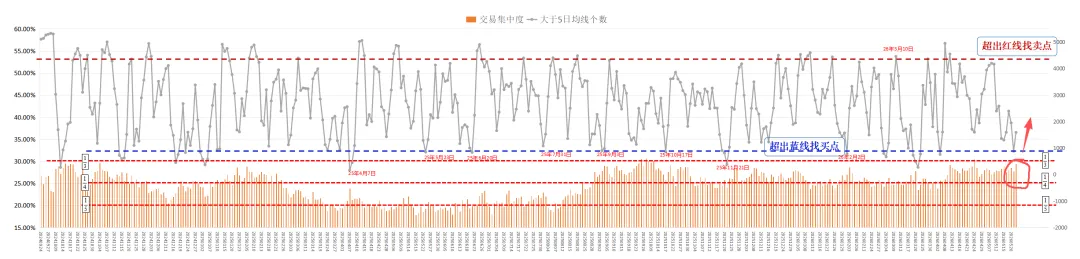

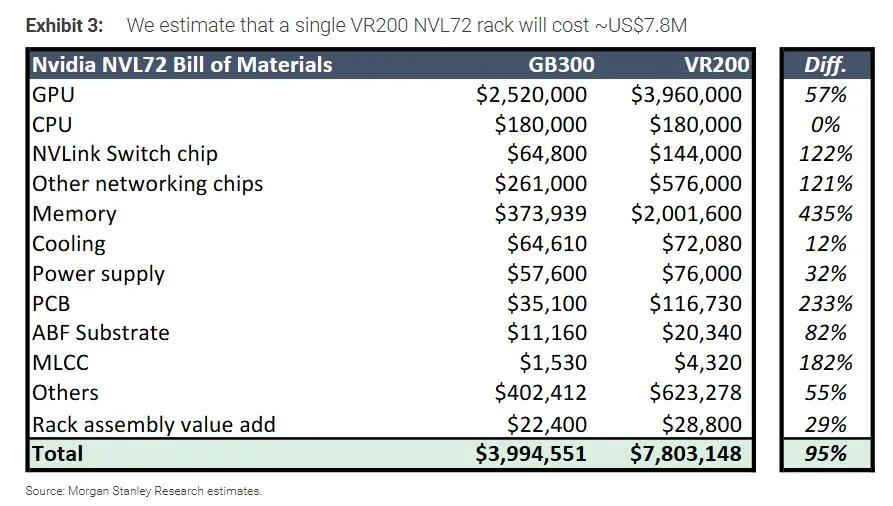

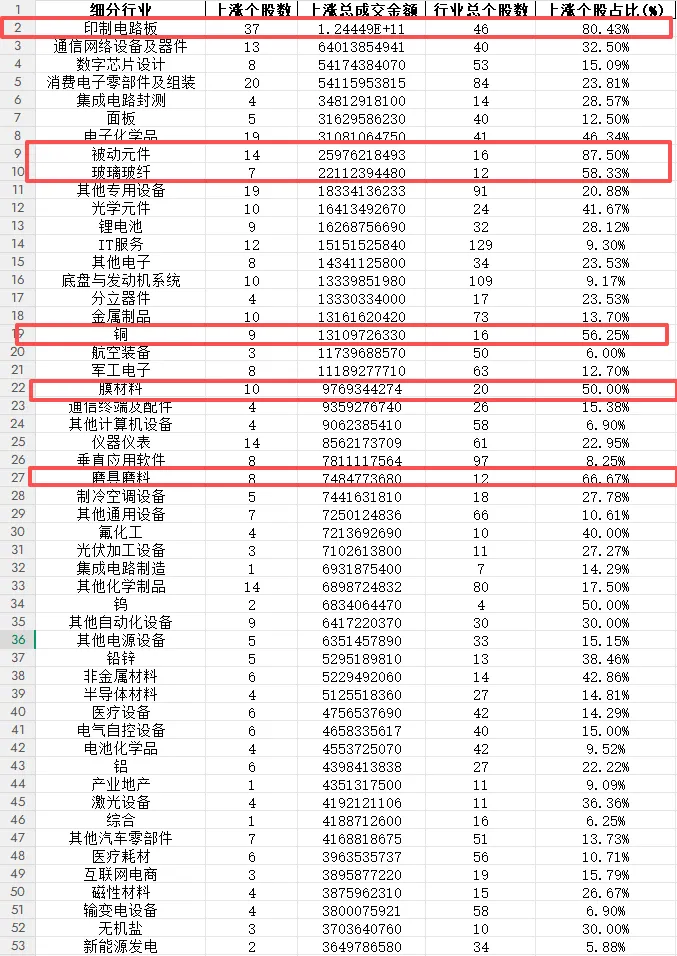

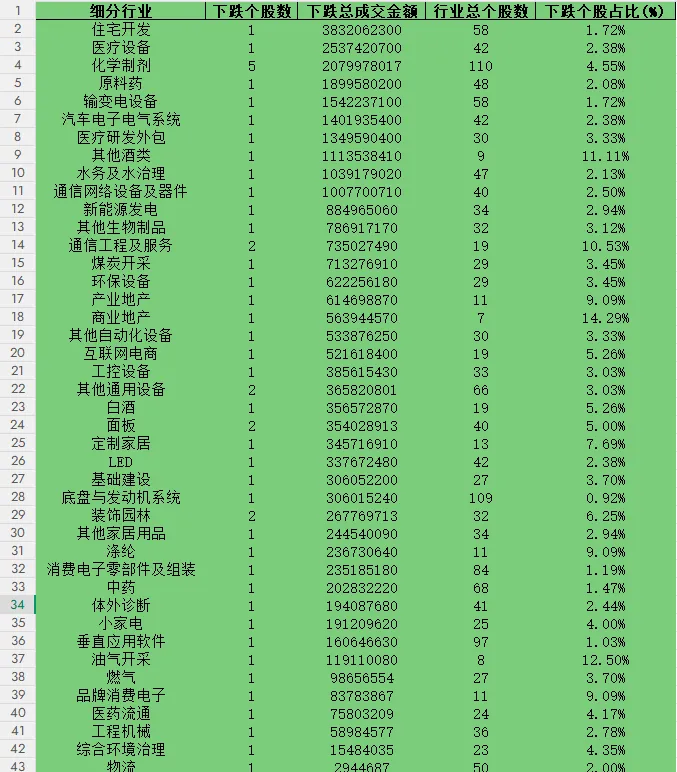

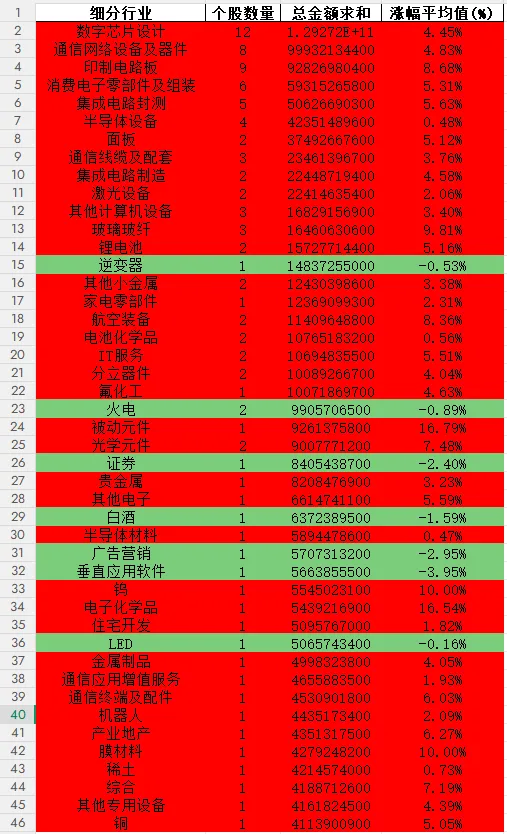

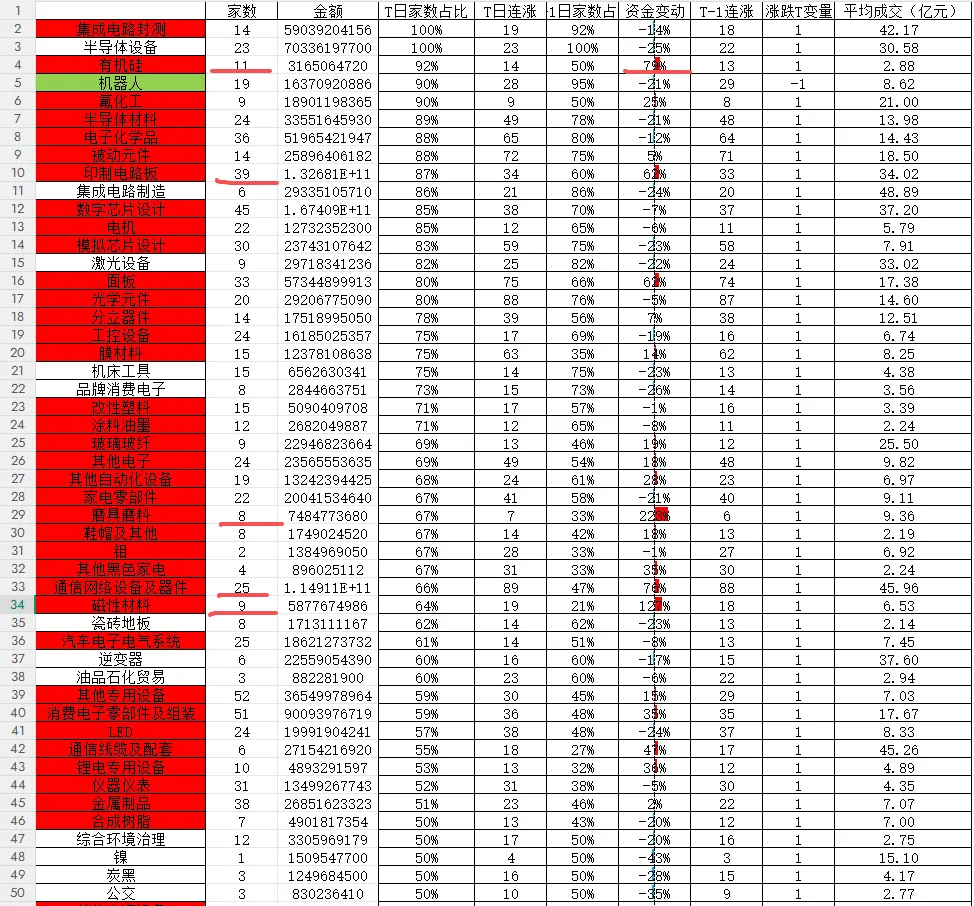

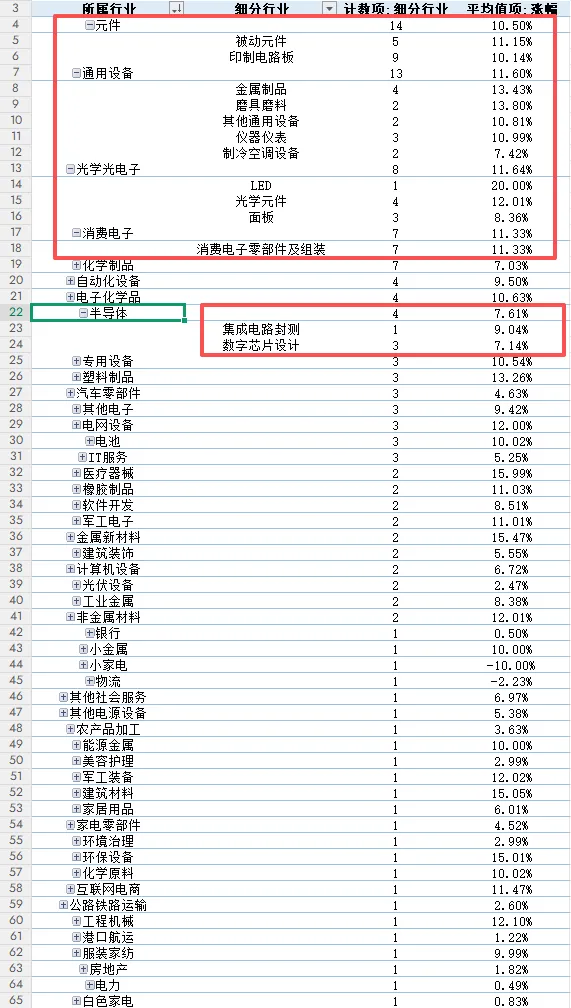

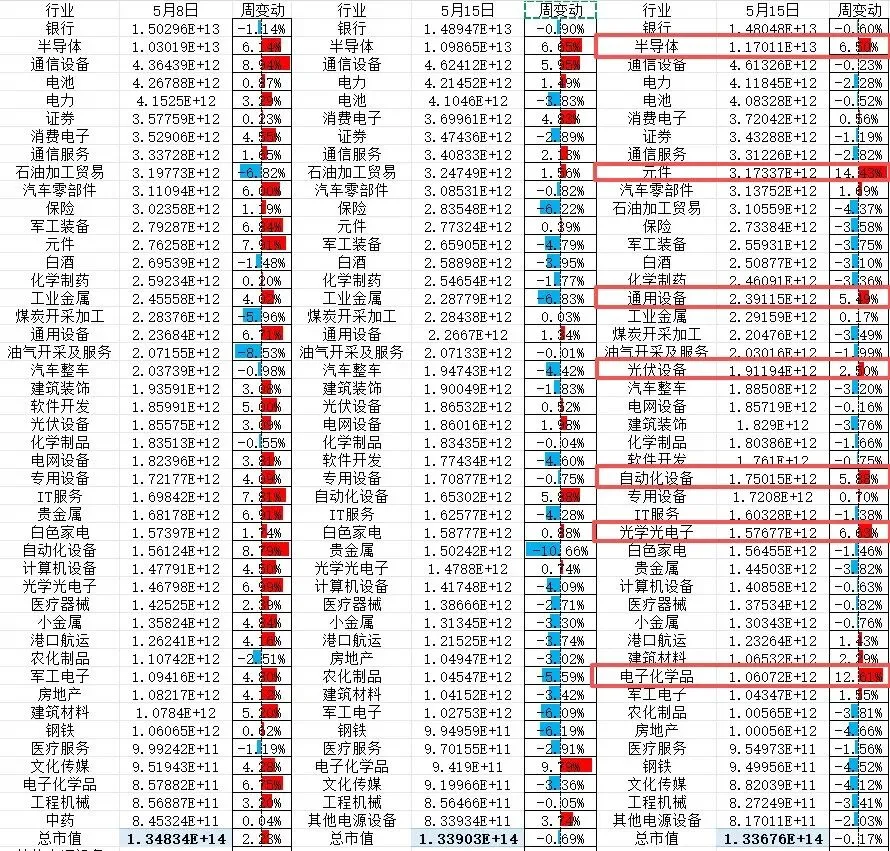

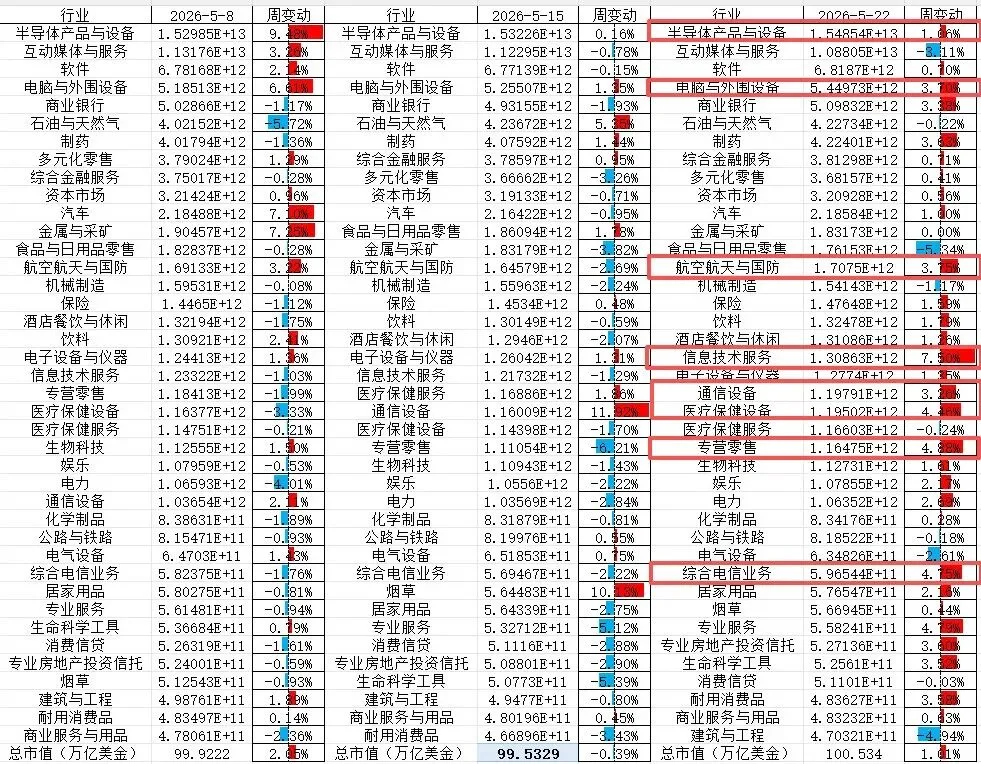

1、大盘热度上升,趋势集中度上升,这里优势强者恒强;★但是细品周五的行情,主要因为摩根斯坦利的公布的一张英伟达VR200的BOM表,GPU仍是大头占到50%,成本增长幅度最大的是HBM内存达435%增长(由10%上升至25%左右),其次PCB、MLCC增长次之,但是成本占比一个不到2%,一个完全可以忽略。反倒是交换芯片网络芯片绝对值相对明显,但是很明显周五的行情,只有PCB和MLCC爆发了行情。所以按理性分析正常应该涨HBM内存,但是美股美光是绿的,而且像筑顶的迹象,下一步就看存储HBM啥走势了。2、涨幅榜上,元件中的PCB和被动元件几乎全部大涨,板块效应达到了80%以上。其他拉起来的方向几乎都是和算力产业链相关,但是存储除了兆易创新因长鑫的热度,其他几乎都已滞涨。SpaceX IPO带动相关军工电子、航空装备、金属制品机器人还有无人驾驶热度持续补涨。半导体上涨的方向封测较明显,数字芯片方向比较分散,目前算力服务器方向已经从算存转向电源分立器件(SST),节奏完全和美股同步(GaN和SiC方向),另外AXT继续新高对应InP EML短期紧缺持续性引发的市场情绪还在,炒作热情远超过2010年前LED的扩产潮。另外大宗商品也是集体反弹特别锂电池、铜、钨等热门品种,不过这里真是顶着绝大的美联储政策窗口期交易风险很大。跌幅榜上,比较分散很难看出方向,防守的医疗医药有点差,这是和碳基生命相关的完全没有持续性,包括住宅也是退潮很快。成交榜上,半导体设备这里滞涨,主线归主线,倒车接人也要看位置,不然倒车也会压死人。3、趋势数据方面:周五除了印制电路板热度很高之外,其次是有机硅和氟化工,这里接下来可以留意一下,另外板块效应中主要还是半导体相关的占多数,可以挖掘补涨方向。4、新高榜上,元件最多(被动元件+pcb)、其次通用设备(这里没有见到机床工具了),光学光电子主要在面板龙头BOE的带动下开始有资金关注了,半导体新高不多了,要挖掘补涨方向,整体新高个股数较前一日几乎少了一半。(下周仍要积极防守!)2.1、本周A股总市值133.67万亿(总市值基本到极限接近过140万亿了),连续两周震荡向下走了。上涨的方向非常的割裂,就在元件、电子化学品、半导体、自动化设备、光学光电子和少部分光伏设备。军工电子小幅上升,不过军工装备不行。这些方向在近期加速还是要特别注意风险!方向越来越聚焦,容错率越来越低了!2.2、美股总市值站稳100万亿美金,而且是压着中概股的情况下实现的,本周其实英伟达和四大存储公司市值是停滞的,特别英伟达1季报业绩出来后更像是利好兑现的走法。反倒美股其他行业特别信息技术服务、综合电信业务、电脑与外围设备(除存储)等涨幅明显,这里感觉算力已经从上游往下游扩散,或者说开始补涨了。这个特征在美股中非常明确!选在沃什就任的当周,不得不让人留意市场主流资金开始防守的策略意图。这里科技的增速多数会从3位数增长逐步下落到2位数,估值也一样会下来,回归至少50倍以内,甚至20~30倍,参考宁德时代和比亚迪、赛力斯。没有在主流算力科技赚到钱,这个时候就更不要羡慕人家吃到肉的了,24年9月18日以来的降息周期带来的算力牛基本要宣告结束了。后面更多关注算力拉动AI消费电子的机会,这块空间会远大于算力AI上游。美股怎么走我们还真不知道,至少赚钱的地方我们是越来越难参与了(证监会处罚外资券商引发美股券商大跌),而且美元指数很强,经济数据和通胀也都异常高涨,加息预期升温,年内加息已大过降息。另外周末最大的消息①山西煤安风暴,是十年来最大事故,对焦煤/焦炭、山西煤企、钢铁、煤化工会一定程度受情绪与供给影响(包括火电);②留意光模块、PCB、存储芯片、半导体设备国产算力等主线抱团是否延续确认,特别澜起和HBM存储方向(面板方向在消息的刺激下本质还是补涨行情的启动,近期防守仓意外变成了进攻仓);③还有央行MLF和近期买断式逆回购(回笼了1万亿中短期资金)的操作明显的收短放长,叠加6月份可能叠加半年期资金面偏紧,为了稳住资本市场基本盘,6月续作很可能会考虑一下资本市场的承受能力。市场割裂,心态波动再大,也不能无计划交易不要高位格局,设置好止损止盈,先下手为强,后下手遭殃。周四就是的!敏锐的资金周四周五可能已经20%的波动收益了,后面砸盘也有很高的安全垫。