美联储4月会议纪要释放鹰派信号,加息预期显著升温。5月20日,美联储公布4月28-29日FOMC会议纪要。纪要显示,“大多数”与会者强调,如果通胀持续高于2%目标,采取某种程度的政策收紧(加息)可能会变得合适;“许多”与会者表示倾向于删除会后声明中暗示未来利率决策偏向宽松的措辞。这是美联储内部讨论重心从“何时降息”转向“是否加息”的重要信号。该次会议上,FOMC以8:4的投票结果维持联邦基金利率于3.50%-3.75%不变,创1992年以来最多反对票纪录。与此同时,美国4月CPI同比上涨3.8%,为2023年6月以来最高水平;4月PPI同比上涨6.0%,涨幅高于市场预期。美东时间5月15日,美联储主席鲍威尔任期届满,前美联储理事凯文·沃什正式接任主席职务。特朗普此前曾明确表示期望美联储降息,但在沃什上任之际口风有所软化,称"会让他按自己的想法去做"。

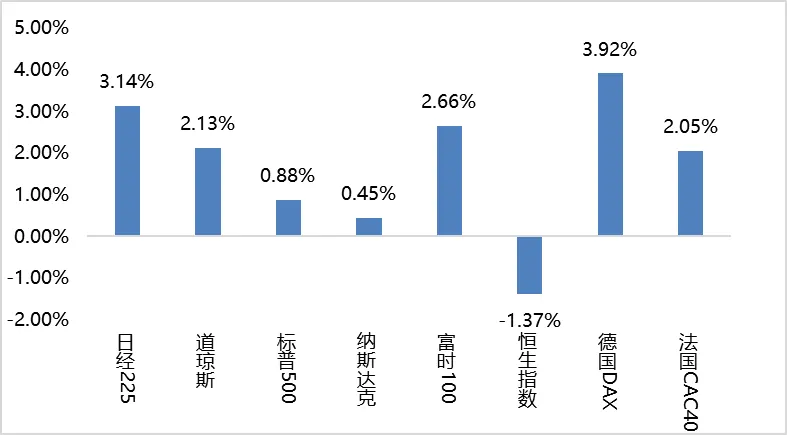

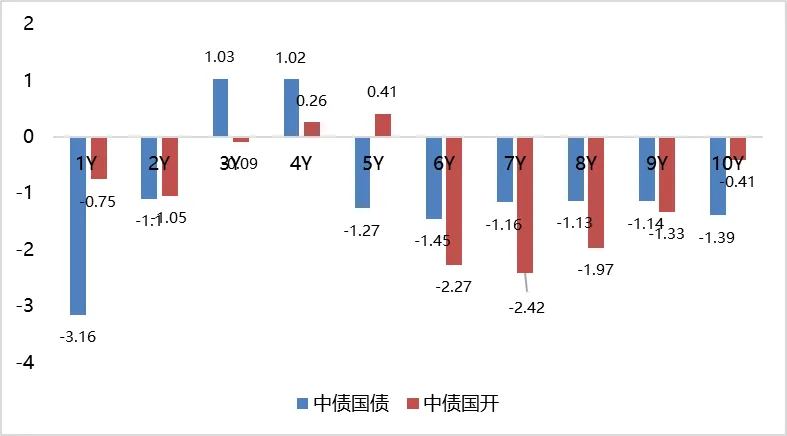

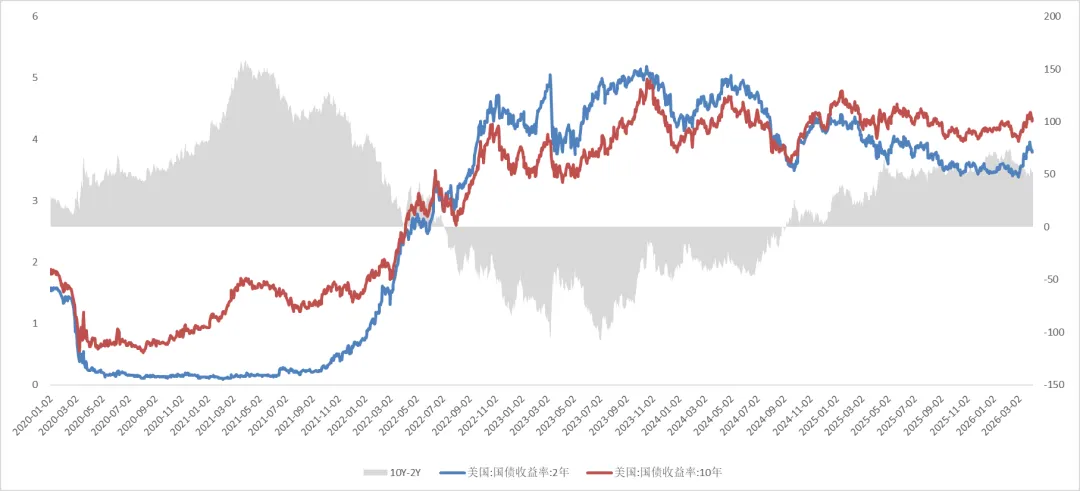

美国30年期国债收益率突破5%,创2007年以来新高,全球资产定价承压。5月中旬以来,在美债收益率飙升的推动下,全球债市经历剧烈调整。美国30年期国债收益率突破5%关键心理关口,创下2007年金融危机以来最高水平;10年期收益率升至4.59%,2年期升至4.08%。短端利率重估降息路径,长端利率重估通胀、财政和期限溢价,美债收益率曲线正在被重新定价。中美利差深度倒挂至负271个基点,人民币面临阶段性贬值压力,北向资金流向出现反复波动。日本30年期国债收益率同步升破4%,为1999年发行以来首次,暗示全球超长久期债券正经历系统性重估。美股方面,道指单周跌逾500点,纳指跌超1.5%,科技股普遍承压,英伟达、特斯拉均跌超4%。国际金价高位回落,国内金饰价格普遍下调。

美伊谈判陷入僵局,霍尔木兹海峡航运风险持续,地缘不确定性仍高。5月以来,中东局势持续僵持。特朗普政府此前宣布启动“自由计划”引导被困霍尔木兹海峡的商船驶离,但随后暂停该行动以观察与伊朗的谈判进展。美国中央司令部证实,自4月中旬以来已强制改变多艘伊朗商船航向,伊朗方面则强烈警告若美军袭击伊朗油轮将直接打击美在中东军事基地与舰船。美伊双方通过巴基斯坦等斡旋方保持间接接触,伊朗提交包含确保不再发生军事侵略、支付赔偿、建立霍尔木兹海峡新管理机制等内容的14点提议,但特朗普表示该提议“不可接受”。现阶段美伊尚未进行直接核谈判,短期内地缘风险降温的可能性较低,能源安全与全球航运风险仍是市场关注焦点。