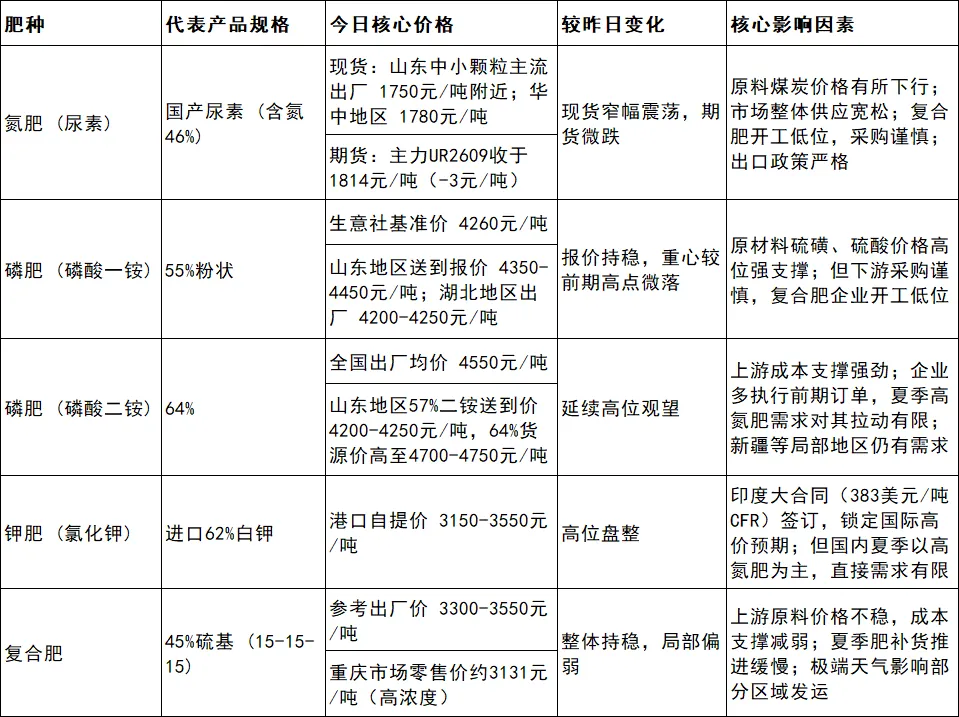

截至5月26日,国内化肥市场仍处阶段性调整期,农业整体用肥需求平淡,市场整体交投氛围不温不火。品种分化格局持续:磷肥与钾肥在成本或供应端支撑下高位运行;尿素与复合肥则因需求疲软而承压,行情偏弱。此外,全国大范围强降雨天气延迟了部分地区的夏季肥备货和补货进程,给市场增添了不确定性。

5月26日肥料价格及行情

氮肥(尿素):宏观扰动与淡季承压,市场窄幅震荡

今日尿素现货与期货表现不一,市场呈现窄幅震荡态势。宏观层面,国家延续严格的出口配额管理,切断了国际高价向国内的传导路径,淡季库存压力或将再次显现。

具体来看:

期货市场窄幅微跌。尿素主力合约UR2609今日收于1814元/吨,微跌0.17%。市场情绪整体中性偏弱。

现货价格有所分化。华中主产区现货价格相对平稳在1780元/吨,但部分主产区工厂仍面临收单压力。山东市场中小颗粒主流出厂价在1750元/吨附近,市场整体货源供应充裕。

供需博弈依旧。5月中下旬以来,行业日产量有所回落,受部分装置集中检修驱动,但整体仍处于近年同期偏高水平。需求端,农业用肥处于空窗期,复合肥企业开工率降低,采购意愿不强。后续关键变量仍是出口政策能否出现松动。

磷肥(磷酸一铵/二铵):成本是核心,价格高位盘整

磷肥市场今日延续前期格局,核心矛盾仍在于上游原材料成本激增与下游需求季节性走弱之间的博弈。

钾肥:预期与现实博弈,价格高位盘整

国内钾肥市场今日维持高位盘整态势。影响市场的核心因素是大合同的定价及国内淡季需求。

复合肥:成本与需求“拉锯”,市场稳中偏弱

复合肥市场持续“夹缝中生存”,上游原料价格不稳,下游补仓缓慢,价格上行乏力但下行有支撑,整体稳中偏弱。