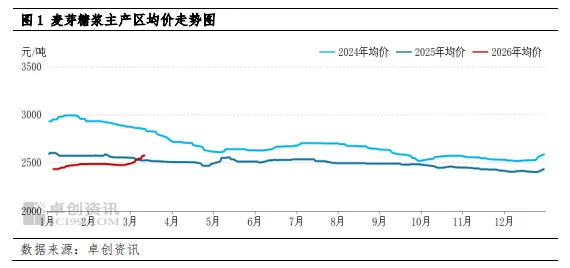

原料价格持续上涨。春节之后,原料玉米及淀粉价格持续走高。由于农户依旧存在惜售情绪且心理价位偏高,影响实际流通,叠加天气因素扰动流通,东北产区持续弱冷空气、华北黄淮多雨雪天气,影响农户售粮以及物流运输恢复进程,3月上旬国内玉米价格保持稳步上涨节奏,据卓创资讯统计,3月12日全国玉米均价2329元/吨,较春节后第一个工作日的2263元/吨的价格上涨66元/吨.受原料玉米价格走高影响,为缓和日渐高企的成本压力,主要企业上调玉米淀粉价格向下游转嫁成本压力。据卓创资讯数据显示,截止到3月12日,山东地区现货市场价格在2960元/吨,均价较2月底涨130元/吨。虽然价格连续提涨至高位之后主要企业新增订单量有限,下游终端与贸易商对于高价采购态度谨慎,但原料玉米及玉米淀粉价格持续上涨使得给予麦芽糖浆市场形成较强的成本助推。

基本面及消息面加持。春节期间部分结晶葡萄糖生产企业停机,3月上旬整体恢复节奏依旧不快,截至3月12日,麦芽糖浆行业开工负荷为39.84%,整体仍不足四成,麦芽糖浆市场新增货源压力不大,需求端来看,进入3月份后市场需求逐步恢复,且多数贸易商及下游节前并未做大量库存,节后复工复产后有补库需求,使得生产企业库存压力减弱。从消息面来看,由于中东地缘冲突加剧,导致市场对大宗商品看涨的预期明显升温,市场涨价情绪明显释放。

中下半月行业或延续偏强态势

原料预期偏强运行。预计3月中下旬全国玉米价格同步受到基层卖压释放与贸易补库的影响,低位需求与低位盈利下,市场情绪博弈,价格逐步止涨企稳,若期货盘面持续松动可能会影响现货市场情绪出现利空倾向,局部销区或出现高报低走成交情况,全国均价或降至2300元/吨以内;3月底后,随东北产区基层卖压减弱,供应端成本筑基完成,下游刚性需求与成本累积下,全国价格或再度呈现缓慢上行趋势,全月均价预计在2290元/吨左右,同比2月均价上涨30元/吨。本轮玉米淀粉现货市场价格强势上涨的主要原因来自于原料玉米价格的连续上涨,成本端的提振作用明显,多数企业挺价惜售情绪强烈。供需端对于价格的影响作用不明显,工厂新增高价订单有限,价格上涨至高位之后向下游传导的过程并不顺畅。预计3月中下旬玉米淀粉现货市场价格或维持偏强走势运行,现货市场价格或易涨难跌。

供需面预期偏僵持。春节期间停机的麦芽糖浆生产企业目前正逐步恢复,预期3月下半月整体开工负荷将会恢复至45-50%的水平,届时市场货源供应将会进一步宽裕,从需求端来看,随着前期部分停机的企业恢复正常,各环节采购可供选择的面较3月上旬将会增加,叠加市场采购补货的时间点或趋于分散,叠加价格涨幅较快使得多数贸易及下游环节采购积极性降低,部分对高价有抵触心理,或使得行情上涨空间受限。

综合来看,此波涨价更多的是市场情绪的释放,但下半月市场或将重回成本及供需基本面的逻辑,预计在成本偏强运行的助推下,麦芽糖浆价格或仍有继续走高可能,但受供应增加、需求跟进不足的影响,继续上行空间或有限。3月下半月麦芽糖浆市场整体偏强运行,若需求节奏持续不快,下旬价格不乏小幅回落的可能。预计主产区均价或在2570-2600元/吨区间波动。