导语:2026年4月中国尿素出口量1.5万吨,环比减少74.41%,国内尿素需求旺季,货源主供国内需求。5月底新一年度自律出口量公布,随着夏季肥备肥用肥逐步结束,预计6月下旬开始出口陆续增量缓解淡季尿素企业库存压力。

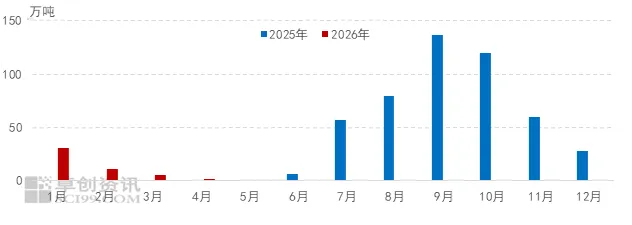

2026年4月中国尿素出口量1.50万吨,环比减少74.41%,同比增加567.01% ,今年前四个月出口量持续降低。前四个月中国尿素出口量49.31万吨,同比增加5661.15%,延续了国内旺季出口低位的历史规律。4月中国尿素主要出口贸易伙伴为巴西、中国香港和墨西哥,占总出口量的92.37%,拉丁美洲成为最主要的出口目的地区。4月出口量较少,对国内尿素行情影响有限,4月尿素市场仍然由国内供需主导。

2025-2026年中国尿素出口量对比

数据来源:中华人民共和国海关总署

后市预测:出口逐步成为缓解淡季流向压力的途径

2026年5月26日,新一年度自律出口量公布,覆盖生产企业、淡储企业和磷肥企业,出口窗口期为6-10月。6月国内夏季肥备肥用肥周期,预计货源仍以供应国内需求为主,6月中下旬各地夏季肥底肥陆续收尾,追肥相对分散,出口集港情况预计增加。

国际方面来看,5月27日印度NFL公司发布了尿素进口招标,拟在东海岸采购80万吨,西海岸采购90万吨,招标将于6月8日截止,报价有效期至6月18日,最迟装运日期为7月20日。预计出口窗口期阶段,南亚、拉丁美洲仍是中国最主要的出口目的地,主要原因:一是南亚和拉丁美洲耕地面积基数较大,玉米、水稻、小麦等高耗氮作物集中,且当地尿素产能无法满足当地需求,进口尿素是最主要的补充途径;二是用肥季节错配,5-8月是巴西冬小麦、大豆备肥旺季,墨西哥玉米追肥期,南亚也进入季风季(卡里夫种植季),是全年最核心用肥期,水稻、玉米、棉花大面积播种与追肥,进口需求爆发式增长,集中招标、批量采购频发,这些与中国5-10月出口窗口期有一定重合。

综合来看,前四个月尿素出口量逐月下降,6-8月出口逐步“接棒”国内农业需求成为最主要的需求流向,缓解淡季尿素生产企业库存压力,预计出口量逐月增加,同时需要关注霍尔木兹海峡通航情况。

通知:

5月28日 南北疆尿素

北疆

1.乌石化 停收

2.兖矿 停收

3.中能 停收

4.锦疆 停收

停收

5.宜化 停收

6.心连心 停收

1630 黑/黄尿素

南疆

1.天运 1660

2.华锦 1700 厂提

1720 库车库提

1800 巴楚库提

3.玉象 1670

4.大河 1700

5新冀 停收

以上尿素限量收款,以款到为准。

若文章对您有帮助,请点左下角分享到朋友圈,右下角点击赞和在看!