一、为什么研究科技股周期

1.1 研究背景

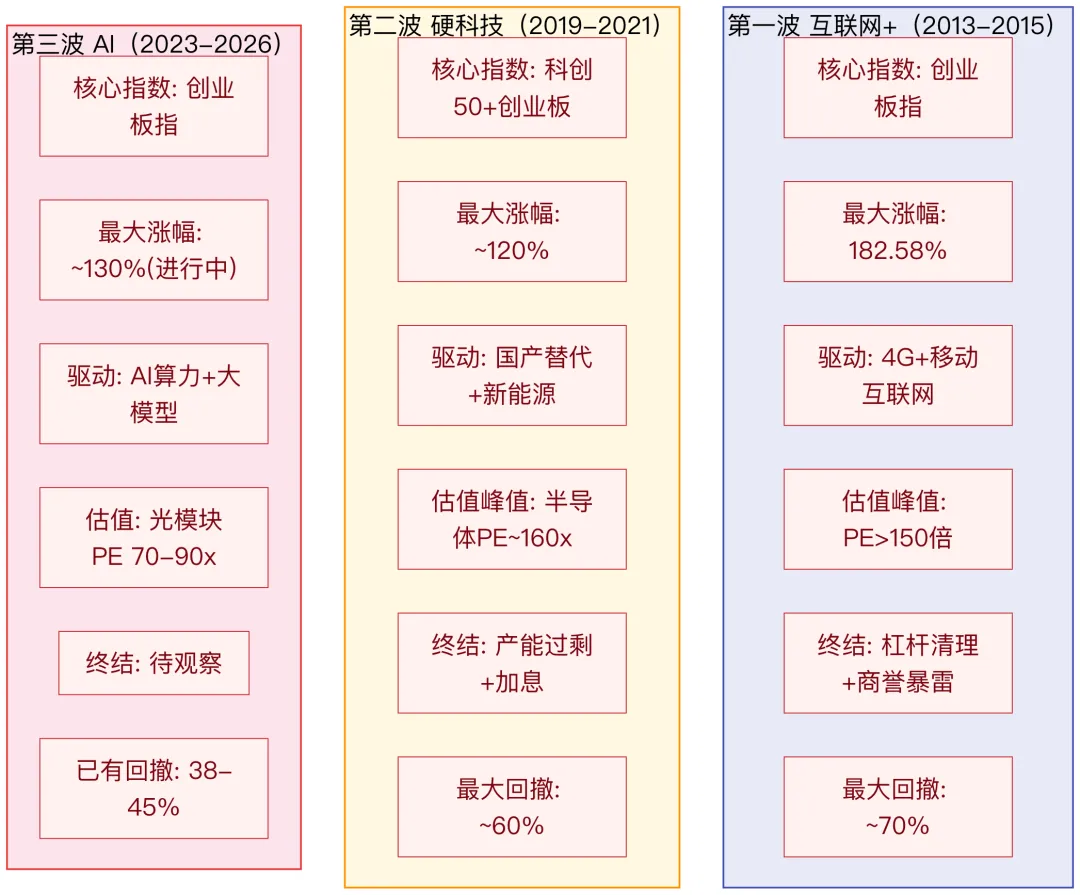

A股市场的科技成长股投资,本质上是一场关于"技术革命叙事"与"商业价值兑现"之间张力的博弈。过去十年,每一轮科技股大行情都伴随着令人目眩的涨幅和同样惨烈的回撤。从2015年创业板指从1429点飙升至4038点(涨幅182.58%),到2021年宁德时代涨幅超400%、天赐材料涨幅763.93%,再到2024-2025年中际旭创总市值突破万亿元——每一波行情都创造了令人瞠目的财富神话,也留下了同样深刻的教训。

研究科技股周期的意义在于:科技成长股的投资不是简单的"买入并持有",而是一场需要精准把握周期位置的高难度博弈。在正确的时间重仓可以获得数倍甚至十倍以上的收益,而在错误的时间重仓则可能面临50%甚至80%以上的亏损。

1.2 研究方法

本文采用"历史复盘+横向比较+数据验证"的研究框架:

- 纵向复盘对2013年以来三轮科技股大行情进行全景式回顾,梳理每轮行情的驱动因素、演进阶段、终结原因

- 横向比较比较三轮行情在估值水平、资金结构、政策环境、技术成熟度等维度的异同

- 数据验证通过实际市场数据(指数走势、个股估值、基金持仓等)验证周期规律的适用性

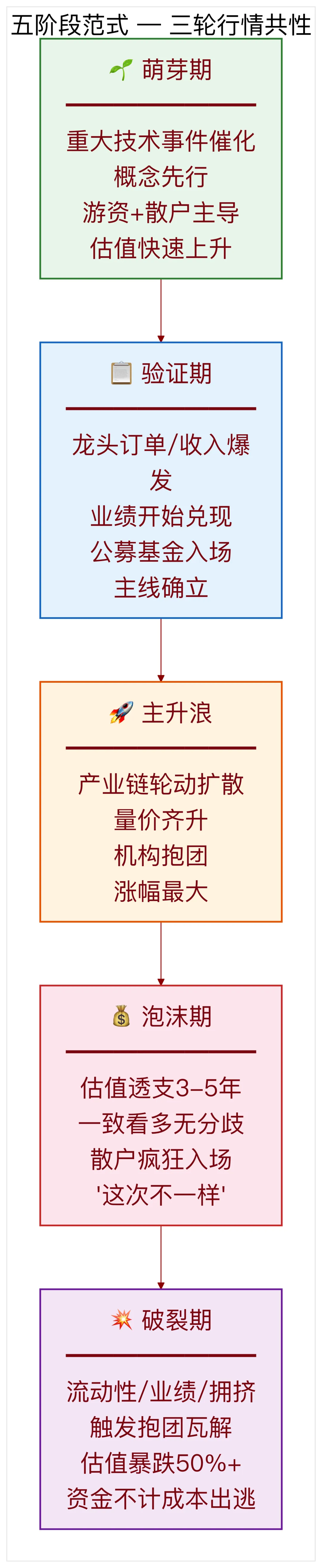

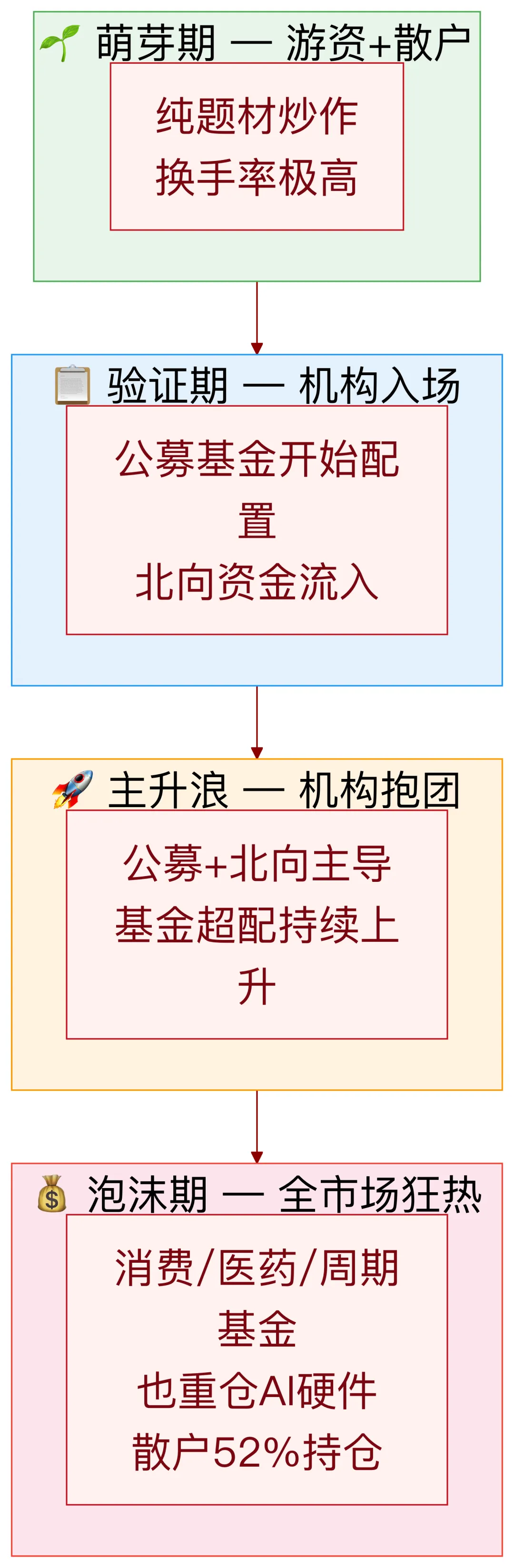

1.3 核心发现:"五阶段周期模型"

通过对三轮行情的系统性分析,我们提炼出A股科技成长股投资的"五阶段周期模型":

各阶段核心参数一览:

这一模型将贯穿本文的分析框架。

1.4 三轮行情全景时间轴

二、第一波:2013-2015年"互联网+"TMT大牛市

2.1 宏观与政策背景

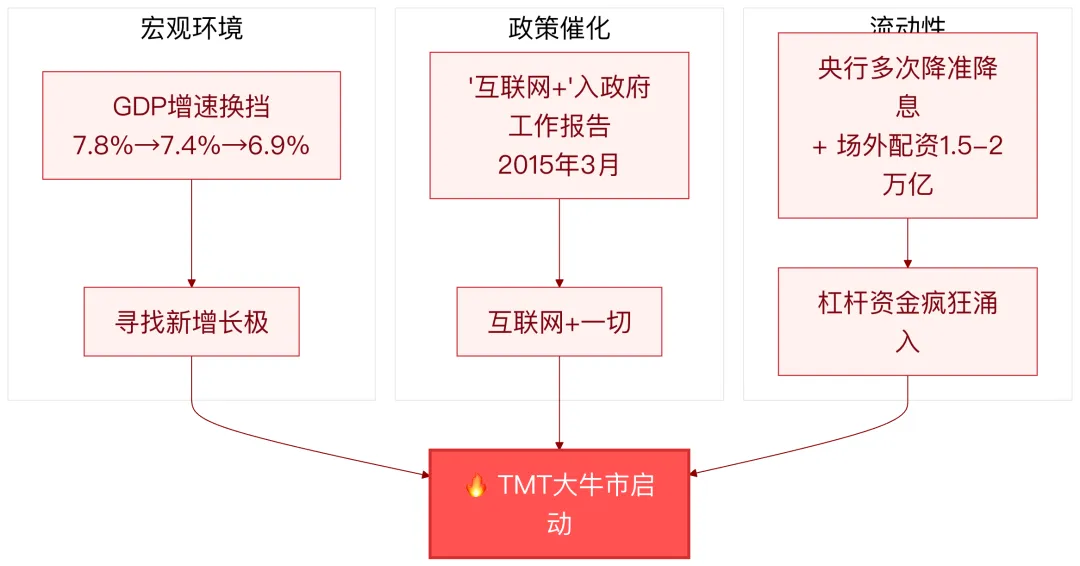

经济层面,中国经济正处于从高速增长向中高速增长换挡的"新常态"阶段。2013年GDP增速7.8%,2014年7.4%,2015年6.9%——传统经济增长动力逐渐衰减,市场亟需寻找新的增长极。在此背景下,代表新经济方向的TMT板块成为资金追逐的对象。

政策层面,"互联网+"战略被提升至国家战略高度。2015年3月,"互联网+"首次出现在政府工作报告中,提出要制定"互联网+"行动计划。这一政策信号极大地刺激了市场对互联网与传统行业融合的想象空间。

流动性层面,2014-2015年央行多次降准降息,货币政策持续宽松。同时,融资融券业务快速发展,场外配资野蛮生长——杠杆资金的大量涌入成为行情加速器。截至2015年6月,两融余额突破2.2万亿元,场外配资规模估计在1.5-2万亿元之间。

2.2 技术驱动:4G+移动互联网

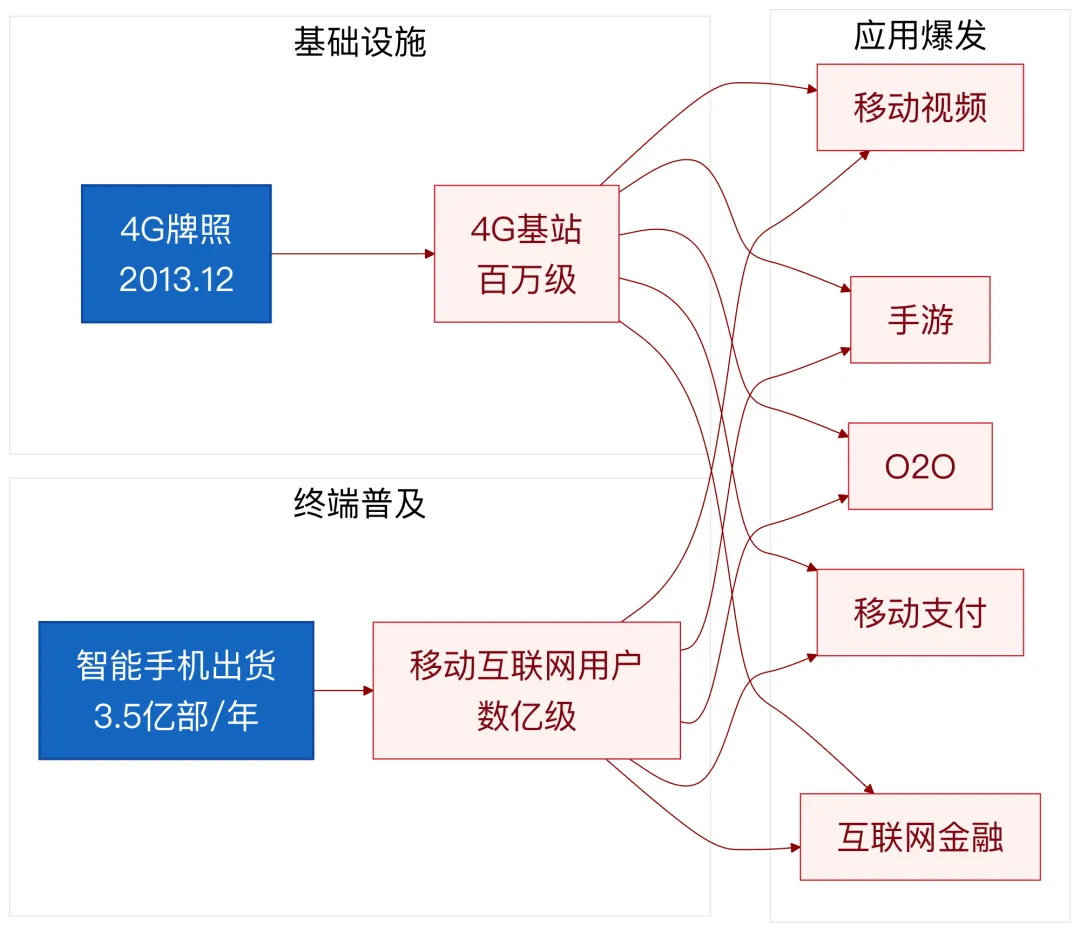

2013年12月,工信部正式向三大运营商发放4G牌照。此后两年内,4G基站数量从最初的数万个迅速扩张至超过百万个,4G用户数从零快速增长至数亿。4G网络的高速率、低延迟特性,催生了移动视频、手游、O2O、移动支付等一系列新应用场景。

2.3 行情演进

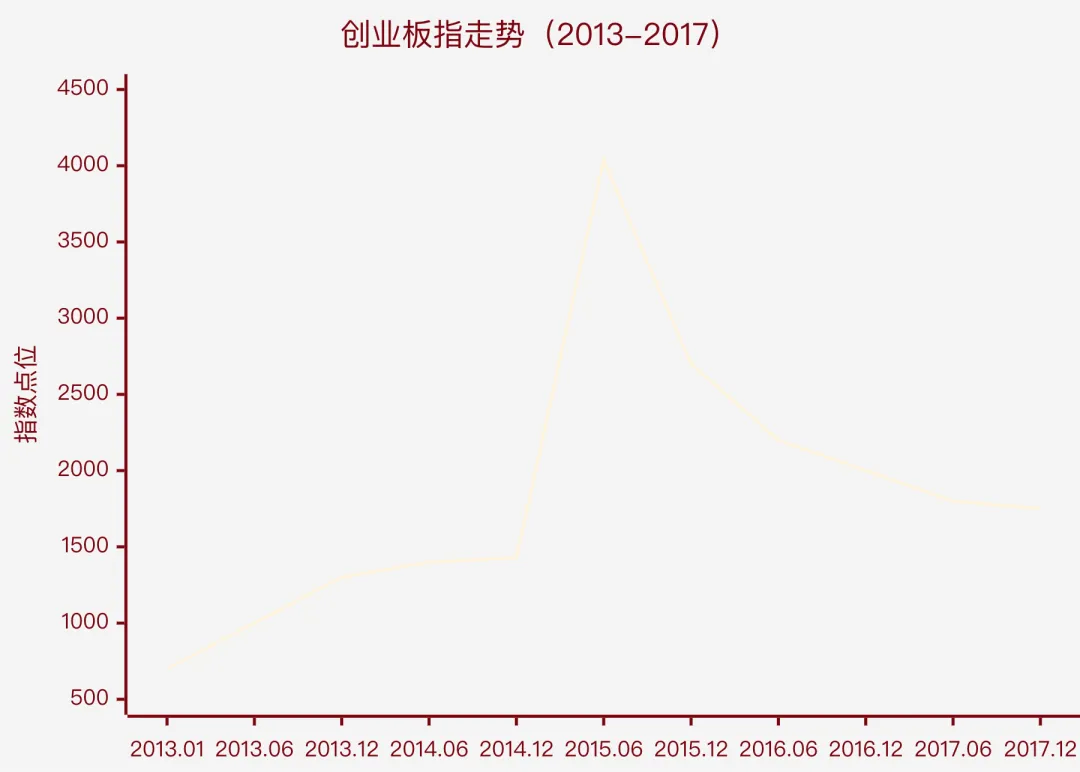

启动期(2013年):创业板率先启动,传媒、游戏、互联网金融等板块成为先锋。代表个股如掌趣科技、中青宝、东方财富等,借助移动互联网的流量红利和外延式并购,股价开始大幅上涨。2013年全年,创业板指上涨82.73%,而同期上证综指下跌6.75%——市场呈现极致的结构性分化。

加速期(2014年下半年-2015年上半年):随着"互联网+"概念的全面扩散和杠杆资金的大量涌入,行情进入加速上涨阶段。2014年12月至2015年6月,创业板指从1429点飙升至4038点,涨幅达182.58%。

估值极端化:创业板平均市盈率最高超过150倍,部分互联网公司采用"市梦率"定价——只要有用户增长、有流量,即使没有盈利模式也能获得极高估值。

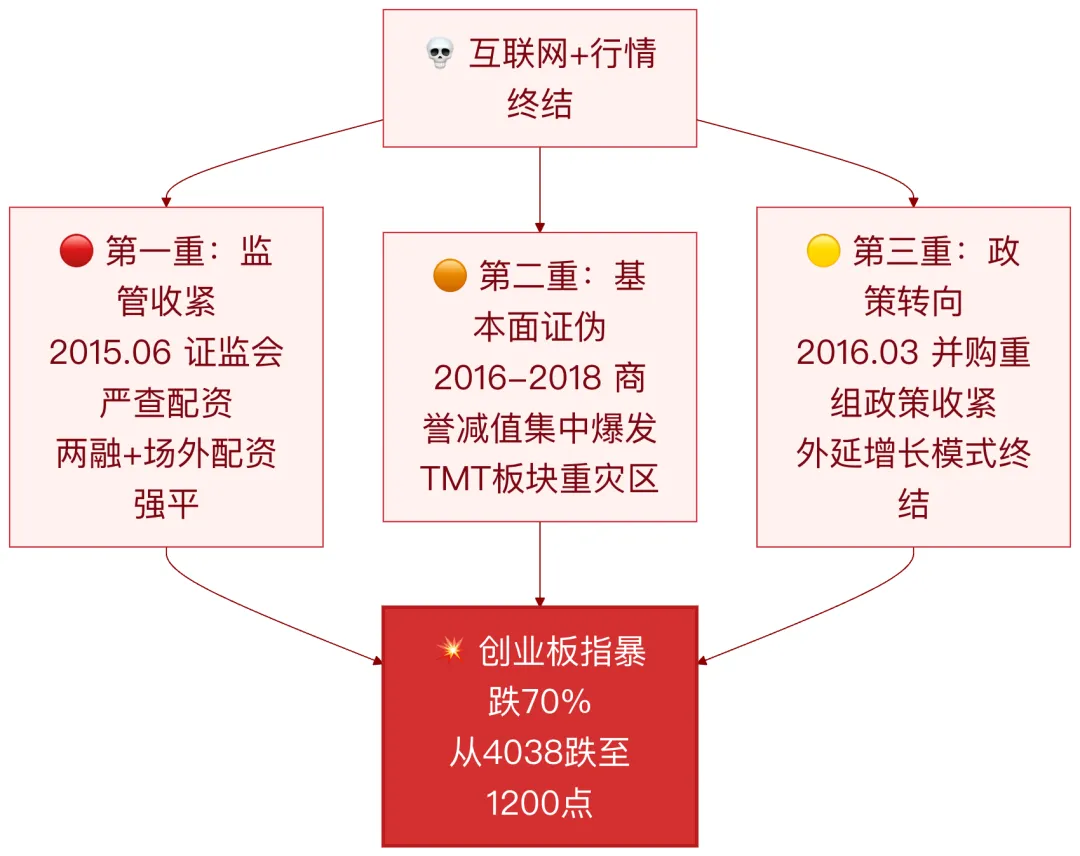

2.4 行情终结:三重打击

2.5 第一波周期特征总结

| |

|---|

| |

| |

| |

| |

| |

| |

| 创业板指从4038点跌至1200点附近,跌幅约70% |

三、第二波:2019-2021年"硬科技"行情(半导体+新能源)

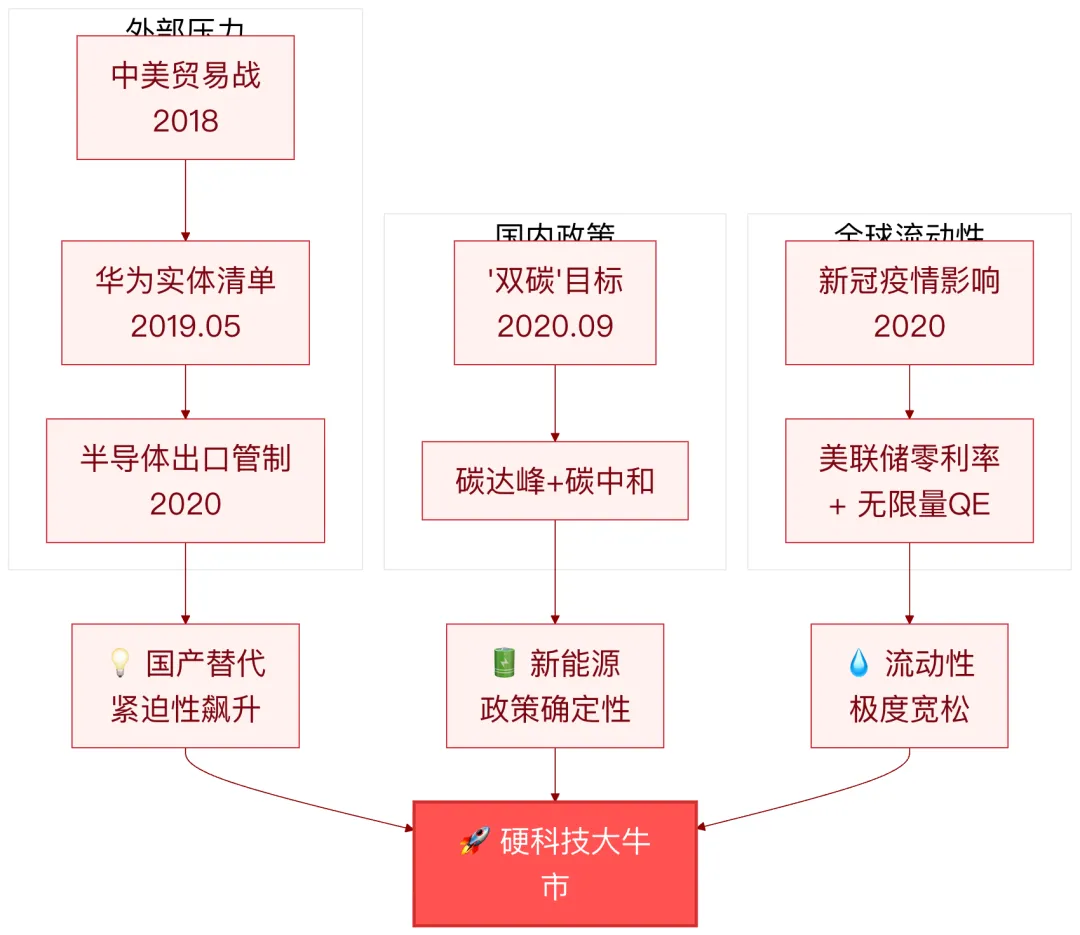

3.1 宏观与政策背景

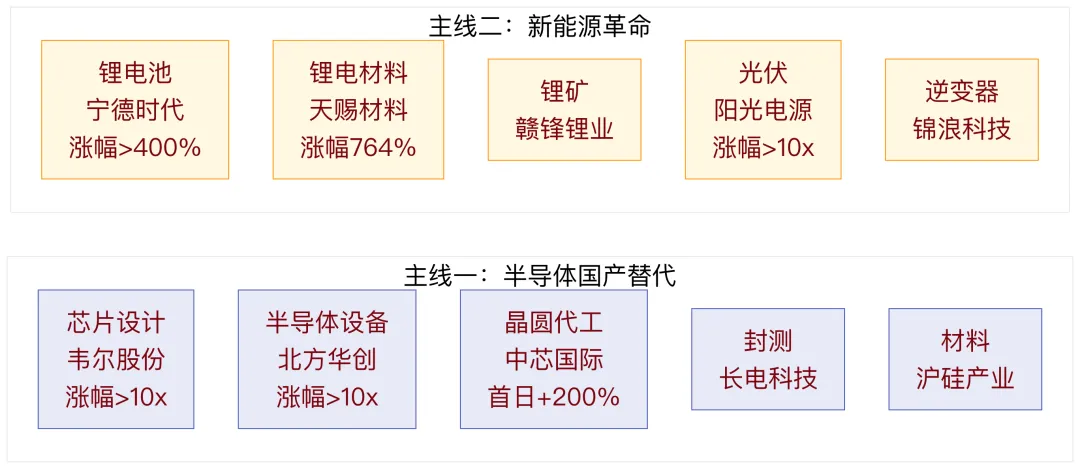

3.2 两条主线并行:半导体 + 新能源

锂电池产业链是核心中的核心。宁德时代从2019年低点至2021年末涨幅超400%,市值一度突破1.6万亿元。天赐材料涨幅高达763.93%。

光伏产业链同步大涨。阳光电源涨幅超10倍。新能源板块平均市盈率超过80倍,半导体指数滚动市盈率最高接近160倍。

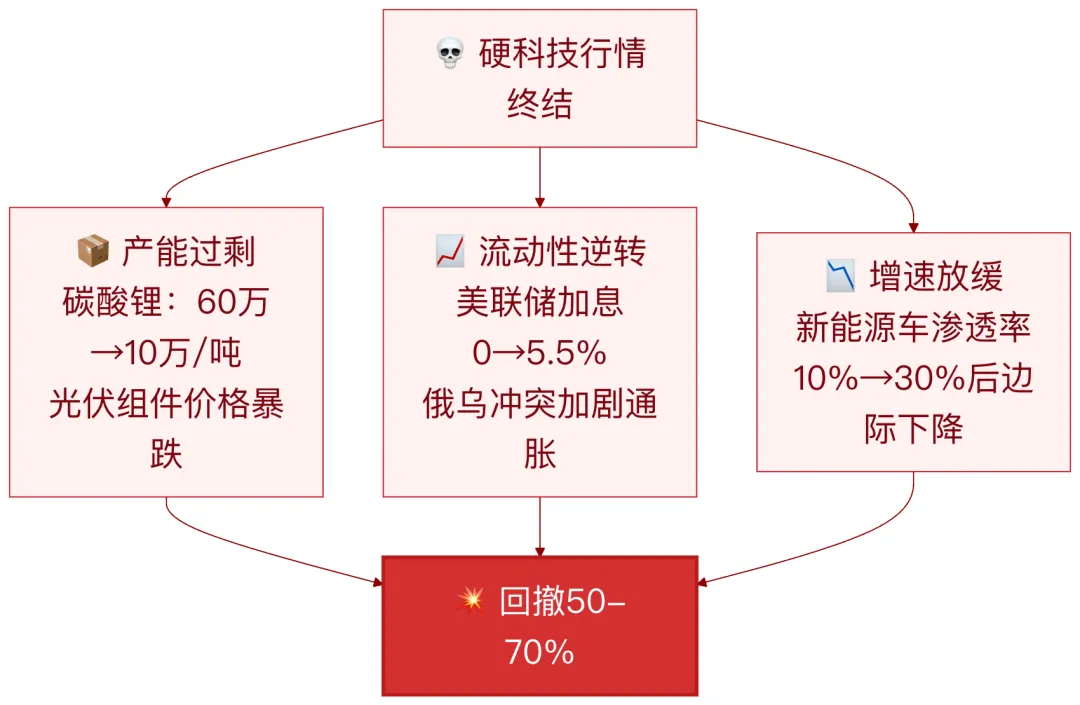

3.3 行情终结

3.4 第二波周期特征总结

| |

|---|

| 贸易战 + 国产替代 + 双碳目标 + 新能源革命 |

| |

| |

| 半导体(韦尔/北方华创)→ 新能源(宁德/锂电链)→ 光伏 |

| |

| |

| |

四、第三波:2023-2026年AI行情(从软件到硬件)

4.1 AI行情六阶段全景图

4.2 第一阶段:萌芽期(2022.12-2023.04)

催化剂:2022年11月30日,OpenAI发布ChatGPT。两个月内用户突破1亿,成为历史上增长最快的消费级应用。

市场反应:大模型、AI应用、AI芯片概念股轮番涨停。科大讯飞、昆仑万维、三六零等公司因涉足大模型概念而获得大幅炒作。

资金特征:游资和散户为主力,机构尚未入场。概念股日换手率动辄超过20%。纯概念驱动,缺乏业绩支撑。

4.3 第二阶段:第一轮调整期(2023.05-2023.10)

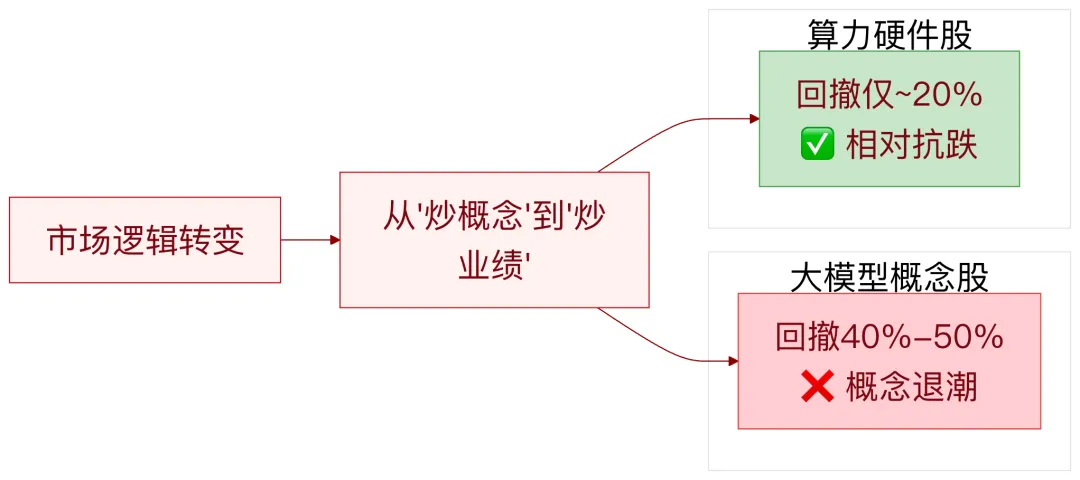

这一阶段出现了关键的结构分化。算力硬件板块相对抗跌——中际旭创、工业富联等公司的回撤幅度仅约20%。市场开始认识到"AI发展,算力先行"的逻辑。资金结构完成重要转换:游资散户撤离 → 机构资金首次大规模加仓AI硬件。

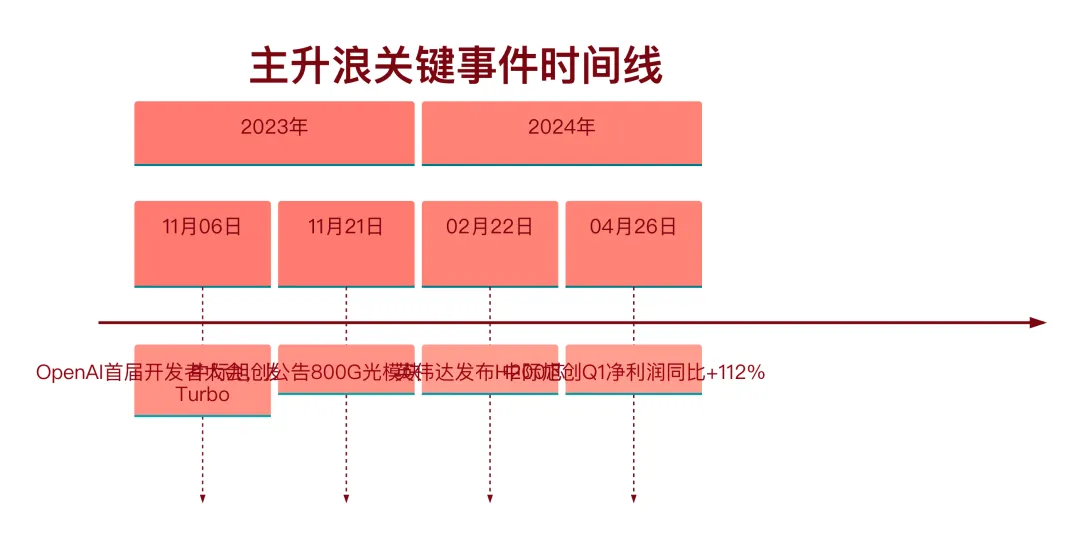

4.4 第三阶段:主升浪启动(2023.11-2024.06)

光模块成为绝对主线,业绩开始大规模兑现。

光模块核心逻辑链:

中国光模块厂商占据全球80%以上的市场份额。"易中天"组合(中际旭创、新易盛、天孚通信)开始大幅上涨。

4.5 第四阶段:加速上涨与极致抱团(2024.07-2025.08)

极致抱团数据:

- 2025年Q2主动偏股基金AI硬件配置比例达26.3%

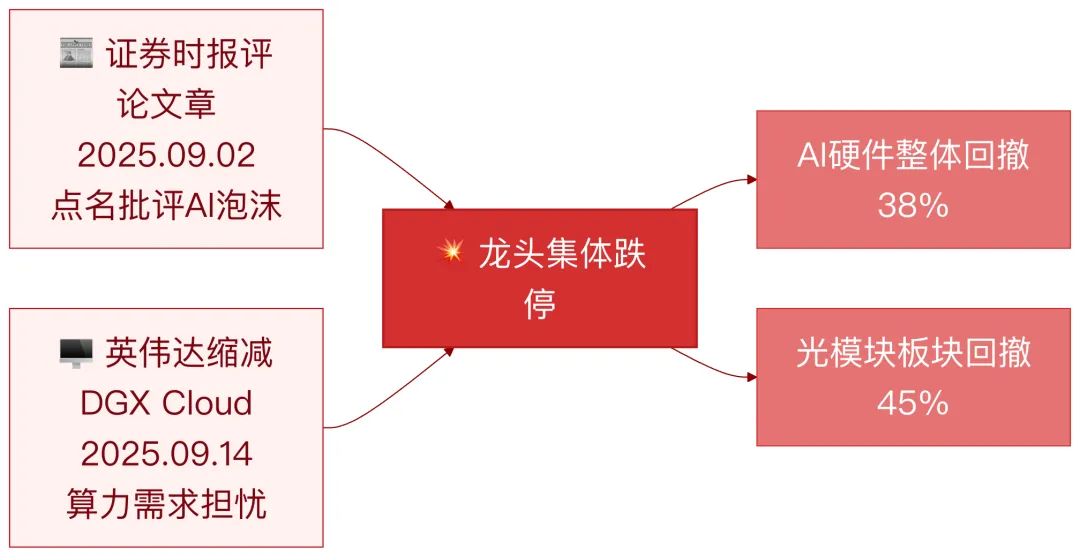

4.6 第五阶段:首次大调整(2025.09-2025.12)

4.7 第六阶段:高位震荡分化期(2026.01至今)

2026年Q1公募基金持仓数据创历史新高:

| | |

|---|

| 31.5% | |

| 17.7个百分点 | |

| 738.96亿元 | |

| 1163只 | |

| 678.57亿元 | |

| 4席 | |

| 52% | |

五、三轮行情的共性规律提炼

5.1 演进路径的惊人一致性

各阶段对比——三轮行情横向比较:

5.2 估值钟摆:三轮行情的估值演进

注:AI行情"破裂后"数据尚未发生,标为0

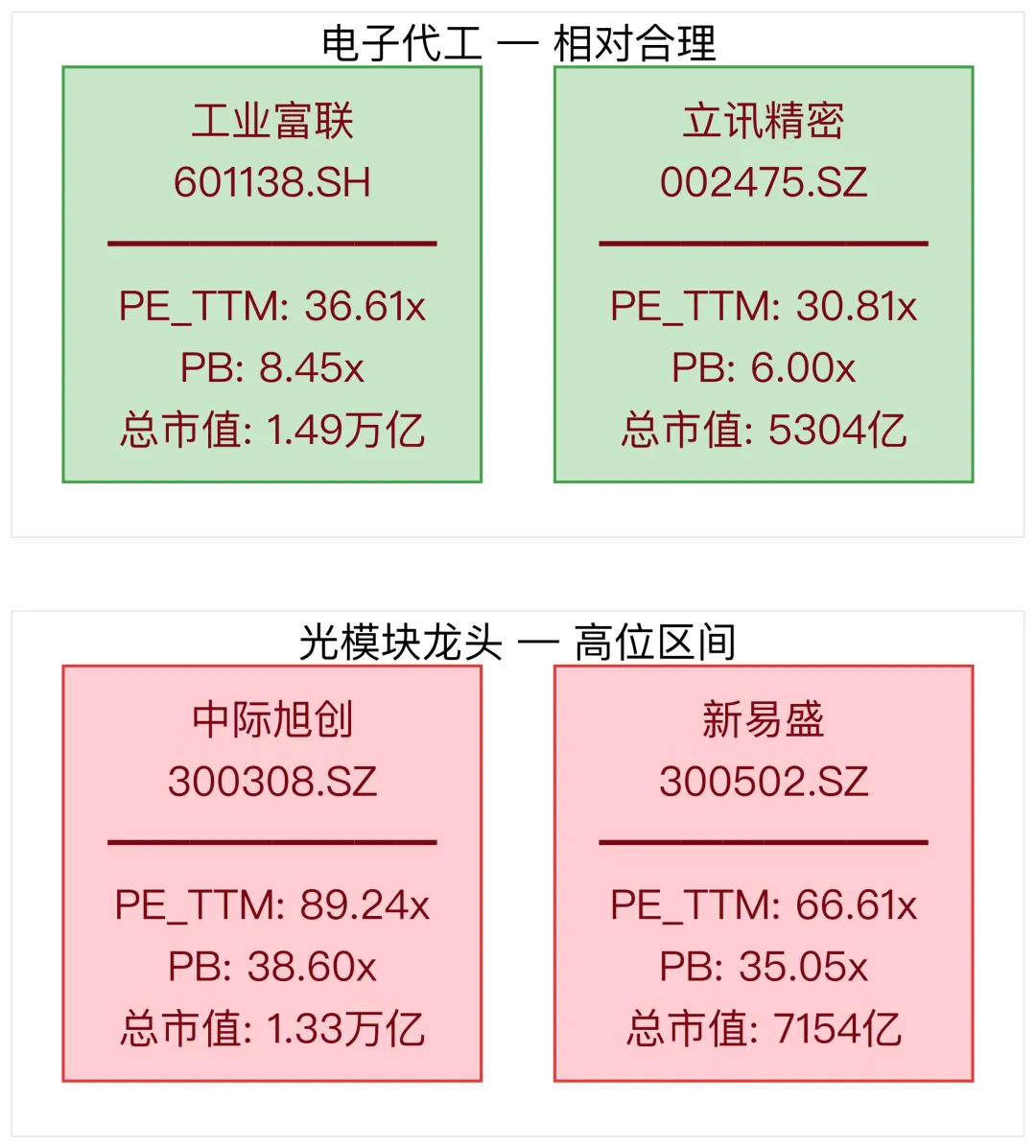

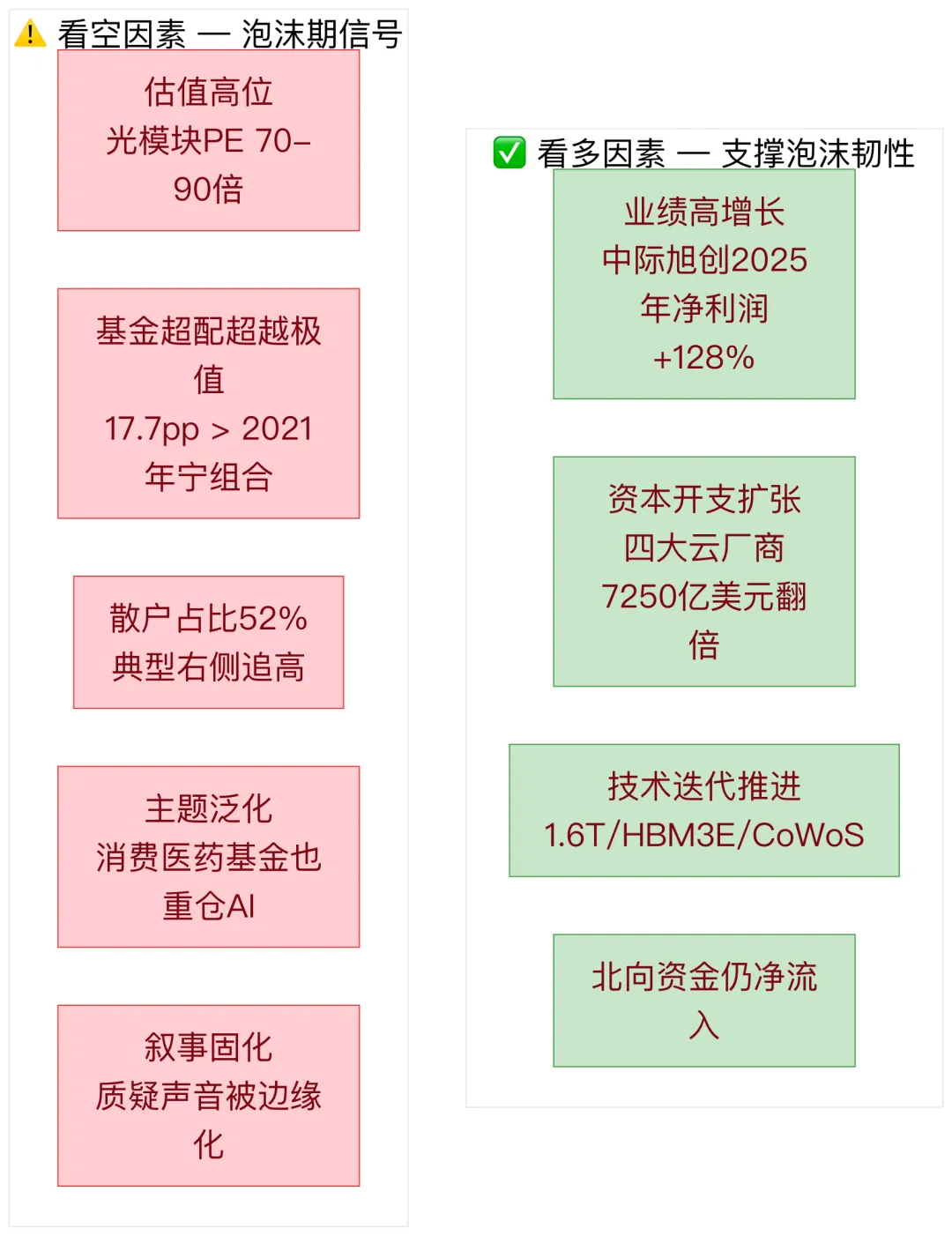

当前AI龙头股估值快照(2026年5月28日):

AI产业链内部已经出现明显分化:光模块龙头PE在70-90倍区间,处于历史高位区域;而电子代工和消费电子的PE仍在30-40倍的相对合理区间。这种分化本身就是行情进入后期的典型特征。

5.3 资金结构的阶段性演变

散户持仓占比变化(AI板块):

历史经验表明:当散户成为市场主力时,往往意味着行情已经进入后期。

5.4 终结原因的共性模式

六、当前AI行情周期定位与研判

6.1 周期位置判定

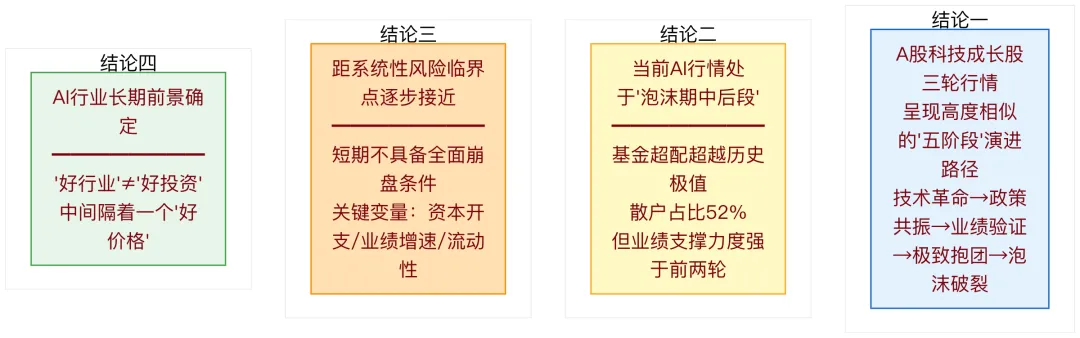

综合判断:当前AI行情处于"五阶段模型"的第四阶段(泡沫期)向第五阶段(破裂期)过渡的阶段——"高位震荡分化期"。

6.2 判断依据:多空力量对比

6.3 三轮行情泡沫期横向对比

| | | |

|---|

| | | |

| | | AI超配17.7pp,超越前两者 |

| | | 极高(52%) |

| | | 强(订单驱动高增长) |

| | | 尚未转向 |

| | | 泡沫期中后段 |

关键差异:当前AI行情的业绩支撑力度明显更强——但2021年新能源同样有强劲业绩支撑。业绩增长不是泡沫不破的保障——增速的变化方向才是关键。

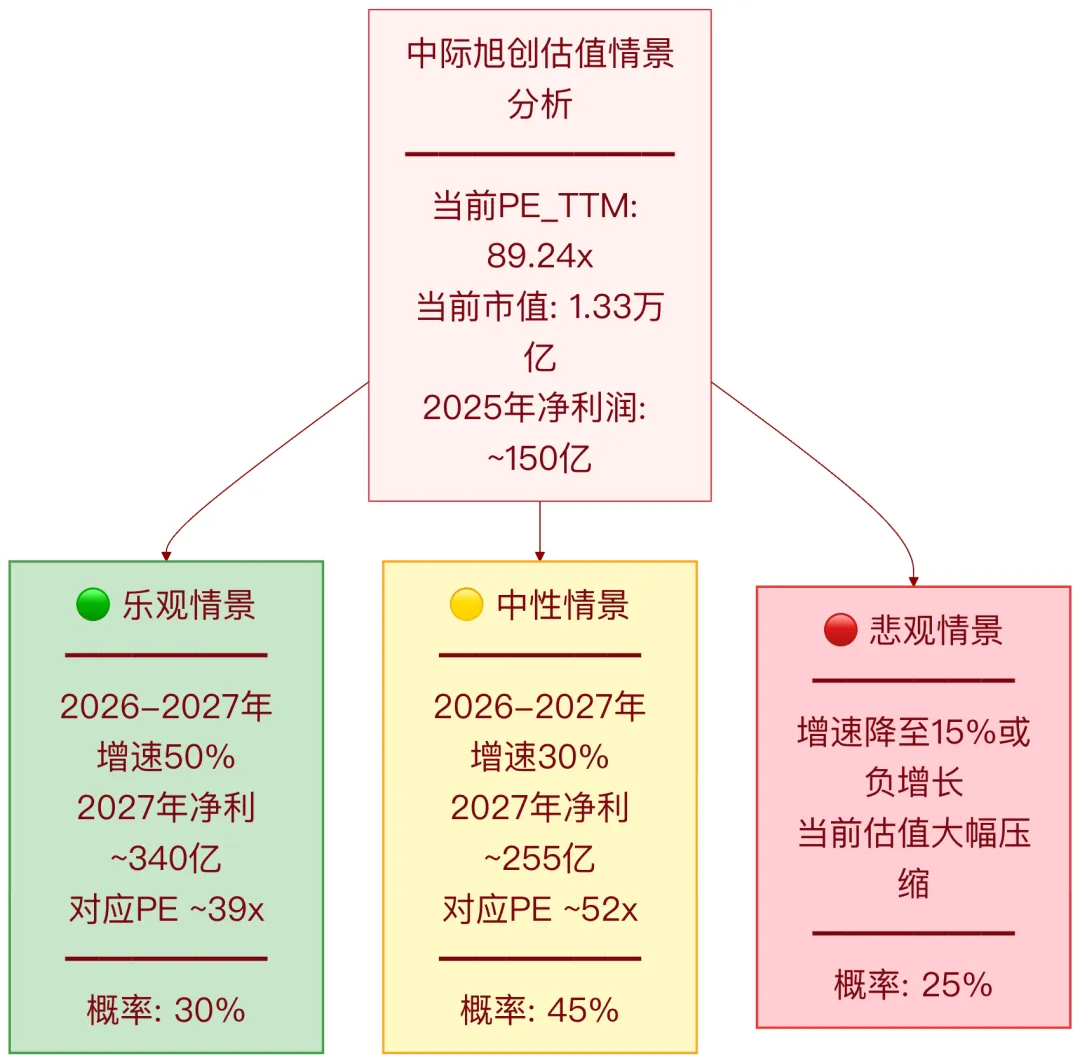

6.4 中际旭创估值敏感性分析

结论:当前估值隐含了市场对未来两年保持30-50%增速的预期。只要AI资本开支持续增长、光模块需求不出现断崖式下降,当前估值可以通过时间来消化。

6.5 创业板指的周期位置

创业板指2026年5月28日收于4125点,已超越2015年的历史高点4038点。但当前创业板指的成分股结构已本质不同——新能源、AI硬件、医药等板块的盈利能力和估值合理性远超2015年的TMT概念股。

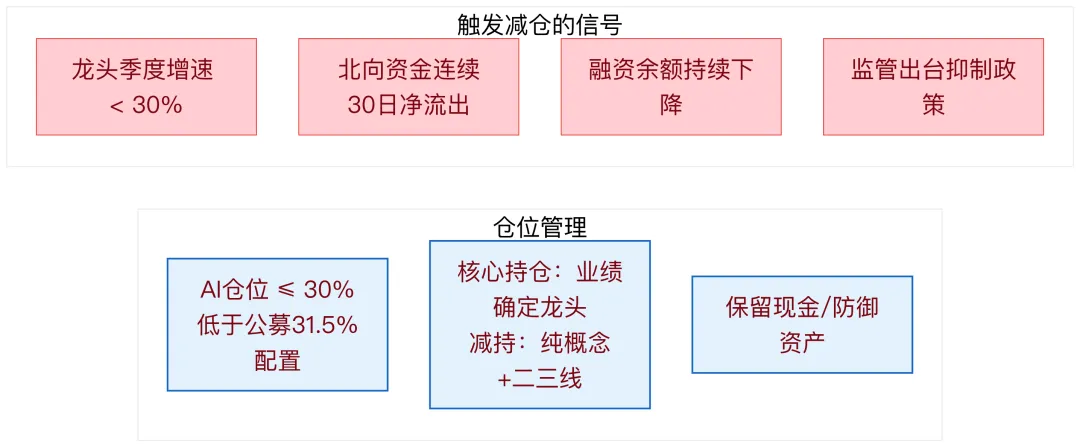

七、风险预警信号与应对策略

7.1 六大风险预警信号

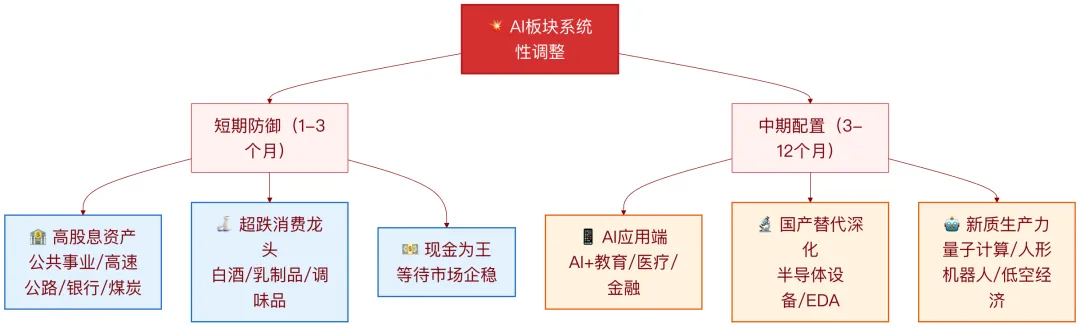

7.2 应对策略矩阵

八、资金再配置方向前瞻

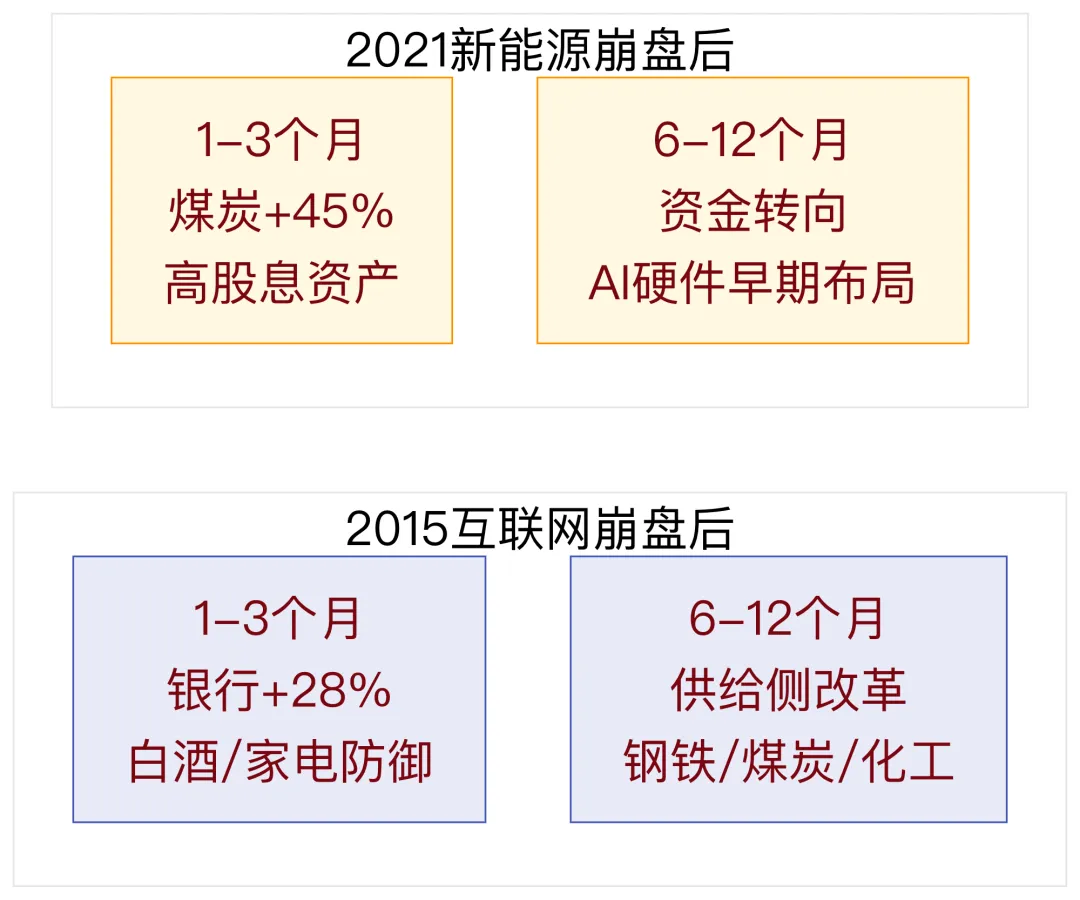

8.1 历史规律:崩盘后的资金流向

8.2 AI板块崩盘后的潜在资金流向

8.3 当前可提前布局的防御性方向

九、结论与投资建议

9.1 核心结论

9.2 情景分析与投资策略

9.3 需要重点跟踪的七大指标

附录:三轮科技股行情关键数据对比总览

风险提示:本文基于历史数据和公开信息进行分析,不构成投资建议。过往表现不代表未来收益。科技成长股投资具有高波动、高风险的特征,投资者应根据自身风险承受能力审慎决策。市场有风险,投资需谨慎。

声明

本微信公众号发布的研究报告及分析内容(以下简称“本报告”)仅代表发布者基于公开信息的个人研究观点,并非专业投资建议,亦不构成任何投资决策依据。使用者在依据本报告内容进行任何决策或行动前,应审慎独立判断或咨询具备专业资质的财务顾问。

发布者郑重声明如下:

- 1. 信息与来源:本报告基于撰写时认为可靠的、已公开的互联网公开信息进行分析。发布者无法保证所引用信息的完整性、准确性与时效性,不对其可能存在的错误、遗漏或延迟承担责任。

- 2. 观点与立场:报告中的分析、结论、评级及预测仅为发布者基于特定时点及假设条件的个人主观见解,可能带有局限性与偏差。市场状况瞬息万变,相关观点可能未经及时更新,不代表未来事实。

- 3. 非专业意见:发布者并非中国证监会注册的证券投资顾问或执业分析师,本报告不构成任何形式的证券、金融产品推荐或要约。报告内容不应被视为对特定证券的买入、卖出或持有的建议。

- 4. 风险提示:证券投资存在市场风险、政策风险、流动性风险等多种固有风险。使用者应充分认识投资风险,过往业绩不代表未来表现。任何依据本报告进行的投资操作,其相关风险及后果均由使用者自行承担,发布者不承担任何直接、间接或连带责任。

- 5. 利益披露与潜在利益冲突:发布者及其关联方可能在报告发布时已持有或未来将持有本报告所提及公司的证券头寸。所有分析观点均为基于公开信息的独立研究产出,不代表为影响股价或服务于自身持仓而发布。发布者承诺,将尽力确保报告的客观性,但使用者应知悉潜在利益冲突存在的可能性,并对此予以审慎考虑

- 6. 知识产权与转载:本报告版权归发布者所有,任何个人或机构在未获得书面授权的情况下,不得对本报告进行修改、复制、转载或用于商业用途。转载请注明来源。

- 7. 最终解释权:发布者保留对本免责声明及报告内容的最终解释权,并有权在不事先通知的情况下进行修订。