2024年10月1日,发了一篇文章:

疯牛行情下,怎样上车才能又快又稳?

当时主要就是分析要上哪辆车,最后决定买创业板和科创板指数ETF,因为这两个指数波动大,在牛市涨幅大,当然在熊市跌幅也大。

经过一年多,现在回顾一下各大指数的涨幅:

科创板涨了162.55%,创业板涨了150%,就算924未能上车,930到现在也分别涨了100.79%和85.65%,的确印证了当时的预测。只要那段时间上车的,都能赚不少。

当然,比起涨得最猛的股票,还是有点弱。新股长光华芯涨了14倍多,“易中天”三个股票新易盛、中际旭创、天孚通信都涨了7倍多到8倍多,这些股票都是光通信相关,真的是“站在光里的才算英雄”。

但是比起万科跌了50%,爱博医疗跌了43%,洋河股份、智飞生物跌了37%,古井贡酒跌了36%,迈瑞医疗跌了32%,还有其他跌了不少的消费类,生物医药类股票,还是好很多。

当时并没有想到光模块、光通信、芯片等AI概念板块会如此迅猛,也没想到消费、医药板块会如此萎靡,只能从宏观把握,选择最有可能上涨的指数基金,到现在看来选择是对的。

最近,又到了决定是否下车的时候了,下车有以下原因:

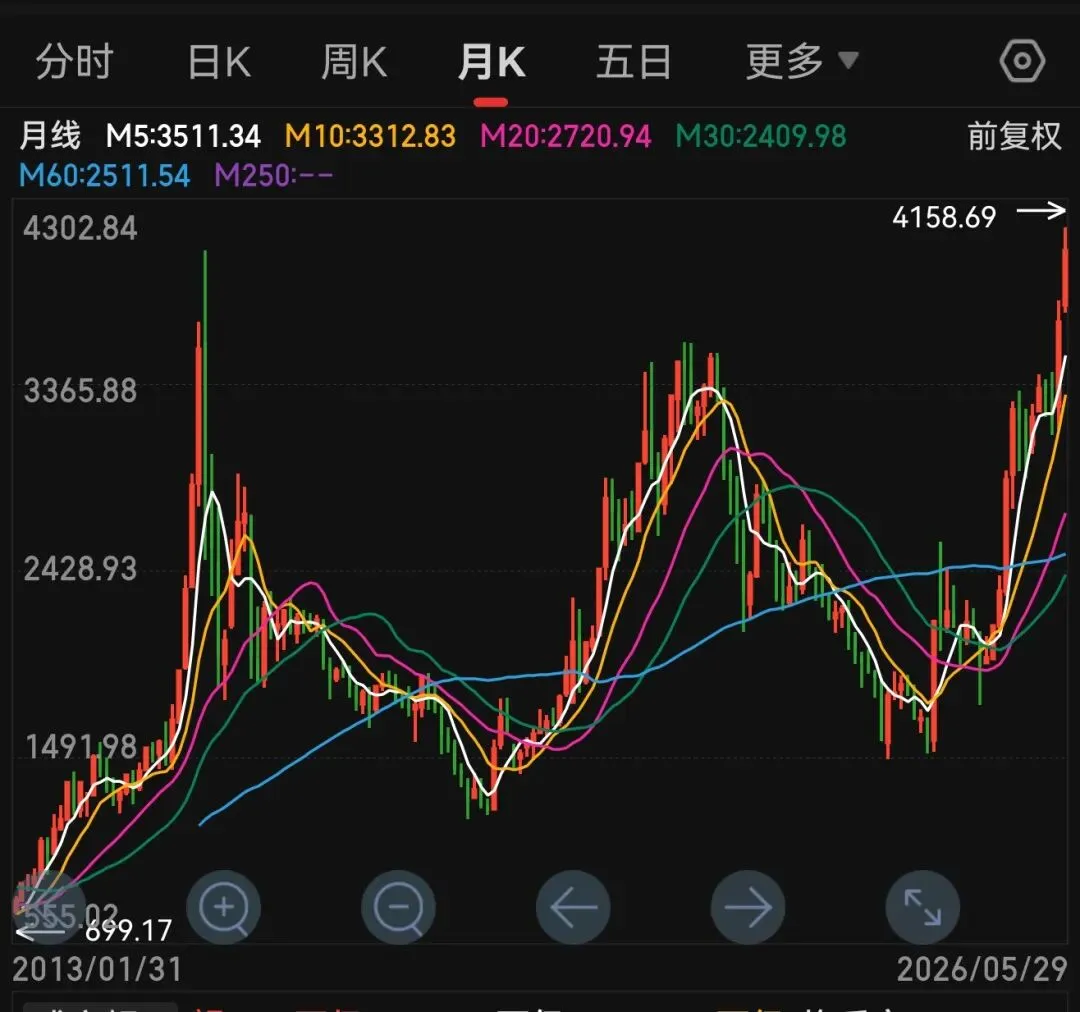

1、市盈率百分位已经处于十年高位,创业板60多接近过热,科创板90多严重过热:

2、前两轮创业板的低点和高点距离,也就是上升浪的幅度,跟现在这次差不多了,科创板历史太短,还没历史数据可供参考:

创业板现在处于第三次上升浪,上涨幅度与前两次差不多。科创板历史太短,现在处于第二轮上涨过程,幅度已经超过上一轮。3、一些涨幅较高的股票,高管或股东开始减持。

兆易创新,中微公司,华峰测控,生益科技这些前期涨幅巨大的股票,都公告高管或股东减持。

4、AI最终用户付费是否能撑起前期投入形成闭环,目前还没看到。

目前各大互联网公司对AI的投资巨大,但是最后要靠大模型的token收费才能回本,目前看OpenAI和Anthropic这两个最大的大模型服务企业,营收也并不多。Anthropic的年化收入(过去一个月的营收乘以12)近期已逼近450亿美元。OpenAI在2月份的年化收入为250亿美元。比起动辄上千亿美元的投资,盈利还遥遥无期,而且AI硬件发展太快,几年就落后,如果几年收不回投资就成了坏账。

既然最终收费端都收不到钱,生产端高价还怎么持续?而现在涨得最多的,恰恰是生产端,包括英伟达和A股的众多光通信企业和芯片企业。

5、美国通胀压力不减,降息预期下降,继续投资压力较大。

由于美国和伊朗的战争,油价高涨,推动美国通胀再次抬头,国债收益率升高,美国的降息预期被打断,甚至加息预期都开始了,这对AI投资这些高风险业务不友好,一旦真的加息,就有可能刺破泡沫,一地鸡毛。

6、存储芯片涨价太快,对下游各行业造成巨大压力,不可持续。

SK海力士,三星,镁光这些存储企业,利润高到无法想象,下游除了AI,没有哪个行业承受得起,现在手机都要涨价或者配置缩水,销量必然下滑,刚才提到AI消费端收入也不高,等于所有行业下游都没什么钱赚,完全不可持续。

6、长鑫存储这个超大IPO准备来,既产生吸血效应,又预示着目前是圈钱的好时机,往往也表明股市顶部到来。

之前几次A股的顶部,都伴随大型IPO的到来,长鑫存储的市值可能会创A股历史新高,这说明无论是行业还是股市都到了过热的时候。

反过来,也有支撑继续上涨的理由:

1、AI应用仍然日新月异,付费用户越来越多,顶部企业营收增速很快,有可能形成闭环,覆盖投资。

2、有可能诞生具有更大前景的行业突破。比如具身智能会带来更大的产业,人形机器人把AI从无形转到有形,充满想象空间。

那怎么办?

先卖一半留一半,相当于本金都回来了,再跌也不会亏了;再观察走势,如果还是继续下跌,可能全卖掉也是个正确的选择;还有一种方法就是转换赛道,买回上证50,沪深300这些波动较小的指数基金。