导语:国内尿素市场消息5月份阶段性影响市场心态以及业者采购节奏,终于在本周陆续落地,然而市场消息明朗后,预计在利好消息支撑以及需求预期下,近期市场存在小幅探涨行情,受多因素影响,后期涨幅受限。

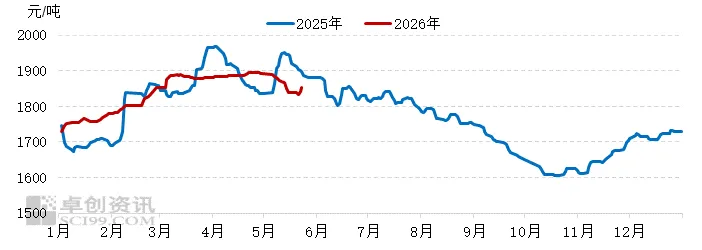

经过本月中上旬国内尿素市场弱势运行之后,本周消息发酵后逐渐明朗,多重利好消息集中释放,因此本周市场成交氛围转暖,下游业者采买积极性得到一定提升。截至5月27日,中国尿素市场均价为1852.95元/吨,同比下调1.51%。

国内尿素价格走势图

数据来源:卓创资讯

通过卓创资讯监测数据发现,影响国内市场的驱动因素主要有以下几点;

1. 国内产量及库存压力仍在

因尿素企业盈利情况良好,多数尿素生产企业生产积极性依旧偏高。虽然本月期间有部分减产检修,但是整体装置开工负荷围绕90%徘徊,日产多数在20万-22万吨。另外,从生产企业库存来看,本周厂家库存继续增加,截至5月28日企业库存总量76.50万吨,较上期上涨22.20%。

综合来看,国内尿素装置开工负荷偏高位运行,且随着下游对高价货源谨慎度提高,整体供应压力仍在,制约近期市场行情向上空间。

2. 市场需求释放有所谨慎

农业需求方面,进入5月份之后,多地春耕需求收尾,而东北、华东、华中等部分区域追肥需求仅零星跟进,下游多按需采买,而本周由于市场消息支撑,部分进行适量备货;工业需求方面,部分工业厂家尤其是复合肥厂家随行就市跟进为主,在期间起到一定支撑作用。由此对于原料尿素消耗形成一定流通性。

以上工农业需求在本周均出现一定增量,加之前期市场价格涨跌频繁,商家风险意识较强,整体货源备货量不足,因此在本周利好消息以及后期刚需预期采购下,部分区域货源补充未得到及时跟进,助力行情小幅上扬。

3. 市场情绪有所转变

在较长一段时间之前,甚至追溯到2026年年前年后期间,很多国内尿素从业者对2026年主流行情持有悲观情绪,主要原因是近两年尿素新产能陆续投放或有计划投放,未来几年供应逐步宽松局面已经成为多数业者共识。但是在本月中尿素出口消息逐渐明朗,因此市场情绪有阶段性转变。

4. 短期市场运行利好情绪转化,行情小涨探市

综上所述,目前国内供应日产20万吨以上徘徊成为常态化,而部分区域仍有一定用肥需求,且在尿素生产企业仍有一定待发订单加持下,短期内国内尿素市场挺价待涨情绪仍存。然而随着后期供应有增量预期,随着部分区域农需跟进收尾,以及复合肥生产企业高氮肥生产负荷提升有限,因此卓创资讯认为6月份国内尿素市场或将呈现先扬后抑趋势,各地走势或存异。

通知:

5月30日 南北疆尿素

北疆

1.乌石化 停收

2.兖矿 停收

3.中能 停收

4.锦疆 停收

停收

5.宜化 停收

6.心连心 停收

1630 黑/黄尿素

南疆

1.天运 1660

2.华锦 1700 厂提

1720 库车库提

1800 巴楚库提

3.玉象 1670

4.大河 1700

5新冀 停收

以上尿素限量收款,以款到为准。