引言:冰火两重天的市场格局

2026年的资本市场,正在上演一场"冰与火"的较量。

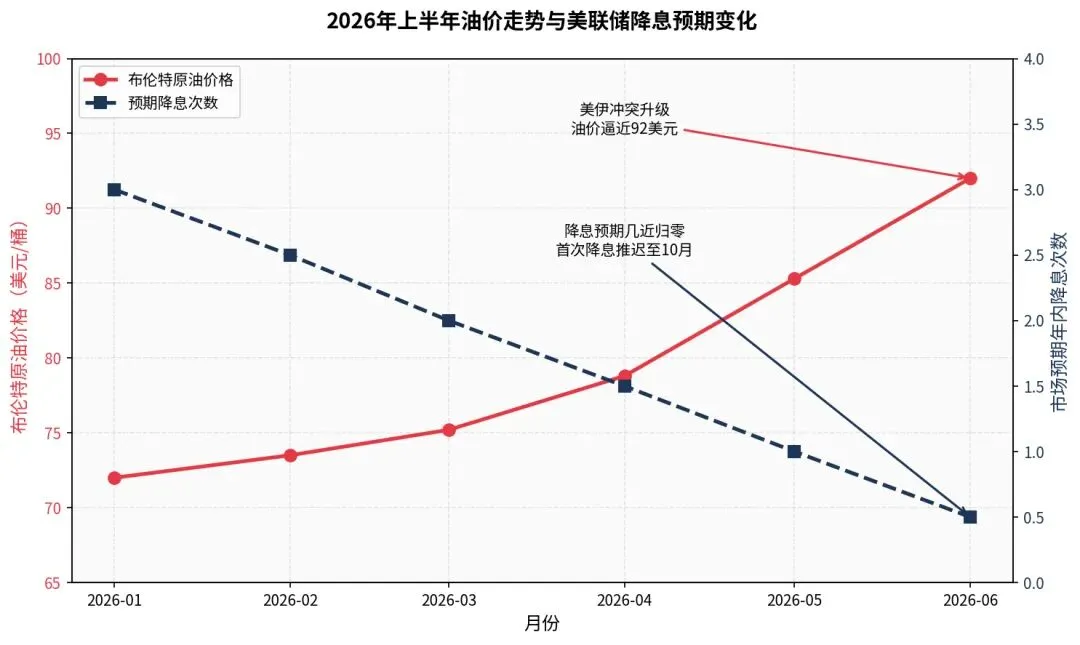

一边是中东地缘政治持续恶化,美伊冲突进入第92天,布伦特原油逼近92美元/桶,较年初上涨近28%;另一边是美联储降息预期几近归零,联邦基金利率维持在3.50%-3.75%的高位,成长股估值承压。

然而,在宏观逆风之中,半导体板块却走出了一波独立行情。国产替代加速推进,AI算力需求井喷,寒武纪2026年Q1营收同比增长160%、净利润暴增185%,中芯国际单季销售收入突破25亿美元……

这是典型的"结构性行情"——大盘震荡,局部沸腾。

对于投资者而言,核心问题在于:高油价与高利率的宏观环境还将持续多久?半导体的结构性行情能否延续?又该如何警惕交易拥挤带来的回调风险?

本文将从宏观与行业两个维度,为您深度解析当前市场的核心逻辑与投资机会。

宏观篇:高油价时代的来临

美伊冲突持续升级,油价逼近92美元

2026年,中东局势持续恶化。

美伊冲突已进入第92天,双方谈判桌上拉锯、战场火力全开。伊朗宣布暂停与美国谈判并全面封锁霍尔木兹海峡,美国对伊朗实施海上封锁,截至6月1日已迫使118艘船只改道。联合国安理会召开紧急会议,却难以阻止局势恶化。

国际油价持续攀升,布伦特原油逼近92美元/桶,较年初上涨近28%。高盛预测2026年第四季度布伦特原油价格可能达到90美元,但同时警告需求疲软可能带来下行风险。OEX原油波动率指数飙升至68%附近,创近年新高。

霍尔木兹海峡这一全球原油运输的"咽喉要道"仍是市场最大的不确定性来源。尽管一度传出停火消息导致油价单日暴跌7.5%,但局势反复的风险始终存在。

美联储降息预期几近归零

就在油价上涨的同时,美联储的态度让市场彻底失望。

CME"美联储观察"数据显示,美联储6月维持利率不变的概率高达98.4%。年初市场普遍预期2026年降息3次,但4月CPI同比涨至3.8%,远超预期,美联储直接表态:年内降息彻底没戏。

荷兰合作银行预计,美联储首次降息将推迟至2026年10月,第二次降息要到2027年1月,较此前预测大幅延后。FOMC已放弃宽松倾向,高利率环境将成为新常态。

联邦基金利率维持在3.50%-3.75%的高位,这对成长股估值形成持续压制。

高利率压制成长股估值

利率是成长股估值的"锚"。

当无风险利率维持在3.5%以上的高位时,投资者对高估值成长股的风险偏好自然会下降。DCF模型中,折现率的上升直接压缩远期现金流的现值,这对依赖未来盈利增长的科技股尤为不利。

更重要的是,高油价正在重新点燃通胀预期。能源价格是CPI的重要组成部分,一旦油价持续在90美元附近徘徊,美联储降息的门槛将进一步提高。

对于成长股投资者而言,这是一个"双重打击":估值承压的同时,盈利预期也可能因经济放缓而下修。

图:2026年上半年布伦特原油价格与美联储利率预期变化

行业篇:半导体的双重驱动

在宏观逆风之中,半导体板块为何能够独善其身?

答案在于两股强大的结构性力量:国产替代与AI算力。

国产替代:从"可用"到"好用"

地缘政治的压力,正在转化为国产半导体产业的动力。

2026年,国内AI推理需求持续暴增,为国产芯片创造了前所未有的窗口期。寒武纪2026年Q1实现营收28.85亿元,同比增长160%,净利润10.13亿元,同比暴增185%,经营现金流历史性转正。思元590芯片强劲出货,标志着国产AI芯片正式进入"百亿营收、百亿利润"兑现通道。

中芯国际2026年Q1单季销售收入达25.06亿美元,同比增长11.5%,毛利率维持在20%以上。作为国内晶圆代工龙头,其产能利用率持续回升,本土化替代需求旺盛。

根据预测,2026年国内算力市场规模将达2300-2500亿元,国产份额有望提升至60%以上。

AI算力:万亿级超级周期

人工智能正在开启半导体行业的新一轮上行周期。

AI芯片市场规模将在未来几年突破1.5万亿美元。从云端训练到边缘推理,从数据中心到智能终端,AI对算力的渴求几乎"无底"。国内产业链正在加速崛起:

结构性行情的本质

所谓"结构性行情",本质上是资金在宏观不确定性中寻找确定性。

当整体经济面临高利率、高油价的压力时,具有长期成长逻辑、政策支持、业绩兑现能力的行业,自然成为资金的避风港。半导体正是这样一个"三重共振"的赛道。

风险提示:警惕交易拥挤与估值回调

然而,机会与风险总是相伴而生。

在半导体板块持续走强的背后,投资者需要警惕两大风险:交易拥挤与估值回调。

估值已进入极端泡沫区

截至2026年5月底,A股半导体板块估值已进入历史极值区间:

申万半导体指数PE(TTM)约194倍,处于近十年99.8%的历史分位。中证半导体指数PE高达177倍,科创50指数PE更是高达170倍。

横向对比更为触目惊心:A股半导体PE中位数181倍,是海外巨头的3-5倍(英伟达约45倍、台积电约15倍)。个股层面,寒武纪PE超310倍,华虹PE超760倍,部分亏损股被爆炒。

更关键的是,板块内60%的公司无持续盈利,靠讲故事、炒预期支撑股价。2026年Q1半导体板块净利润同比仅增12%,与估值涨幅严重错配。

交易拥挤的信号

交易拥挤通常表现在以下几个方面:

1. 估值与业绩严重错配:板块整体PE近200倍,但净利润增速仅12%,泡沫化严重。

2. 换手率过高:部分热门个股换手率远超历史均值,短期资金博弈特征明显。

3. 情绪过热:社交媒体上关于半导体的讨论热度飙升,"抄底""梭哈"等词汇频繁出现。

4. 板块内分化加剧:龙头股与概念股走势背离,资金开始向少数标的集中。

可能的触发因素

什么因素可能触发回调?

• 业绩不及预期:如果中报业绩未能延续高增长,估值将面临重估压力。

• 政策边际变化:国产替代政策若出现调整,市场预期可能逆转。

• 外部冲击:全球半导体周期下行、美伊局势缓和导致风险偏好回升等因素,都可能削弱板块的"避险属性"。

• 流动性收紧:若美联储进一步释放鹰派信号,高估值板块首当其冲。

历史的启示

2021年的新能源板块、2022年的医药板块,都曾经历过类似的"交易拥挤—估值回调"循环。

当所有人都看好一个赛道时,往往意味着风险正在累积。投资者需要保持清醒,避免成为"最后的接棒者"。

当前A股半导体估值是全球平均的3-5倍,这种极端溢价难以长期维持。一旦业绩增速跟不上预期,回调的幅度可能超出想象。

投资建议与结语

资产配置思路

在"高油价+高利率"的宏观环境下,投资者应该采取更加均衡的配置策略:

短期防御:适当配置能源、资源类资产,对冲油价上涨风险;关注高股息、低估值的价值股,抵御估值压缩压力。

中长期进攻:半导体等成长赛道仍是布局重点,但需要精选个股、控制仓位,避免追高。

半导体投资的正确姿势

1. 关注业绩兑现:选择营收、利润持续高增长的公司,避免纯概念炒作。当前板块60%公司无持续盈利,选股尤为重要。

2. 分散配置:不要将所有筹码押注在单一标的,可以覆盖芯片设计、晶圆代工、设备等全产业链。

3. 控制节奏:避免追高,采用定投或分批建仓的方式,平滑成本。当前估值处于历史极值区间,分批布局更为稳妥。

4. 设置止损:当股价跌破关键支撑位或基本面逻辑发生变化时,果断止损。极端估值下,回调可能来得又急又猛。

核心结论

高油价与高利率的宏观环境,对成长股整体形成压制。但半导体板块凭借国产替代与AI算力的双重驱动,走出了独立的结构性行情。

投资者既要把握这一历史性机遇,也要清醒认识到当前板块估值已进入极端区间(PE近200倍,历史99.8%分位),交易拥挤风险不容忽视。

在不确定性中寻找确定性,在波动中保持定力——这或许是当前市场环境下最好的投资策略。

免责声明:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。