利率债收益率长端下行,短端基本平稳。具体来看,上周五较前一周,1年国债收益率1.16%,较前一周周五下降1.72BP。10年国债收益率1.71%,较前一周周五下降4.29BP。30年国债收益率2.21%,较前一周周五下降2.21BP。10年国开债收益率1.7693%,较前一周周五下降4.65BP。

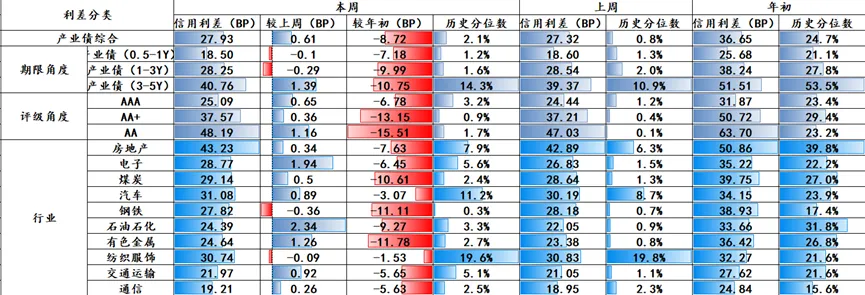

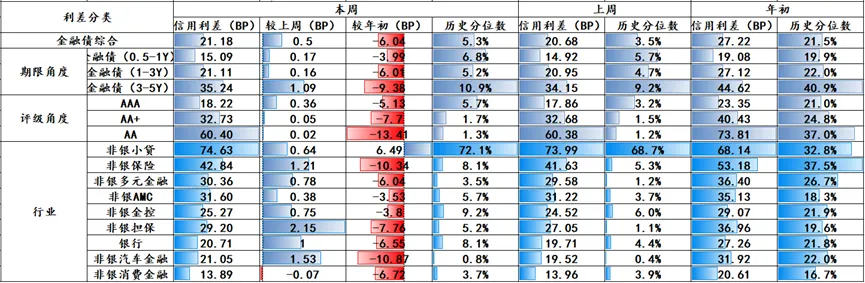

信用债收益率基本全部下行。上周(0525-0529)产业债除2年期AA评级企业债上行外,其它品种全部下行;城投债各期限各评级收益率全部下行,1年期下行幅度相对较小;金融债中除1年期证券公司债及其次级债部分评级上行外,其它全部下行,1年期下行幅度相对较小。

(二)宏观:5月PMI数据公布,经济总体产出保持扩张本周5月PMI数据公布,5月份制造业PMI为50.0%,比上月下降0.3%,非制造业PMI50.1%,比上月提升0.7%,经济总体产出保持扩张,高技术制造业和装备制造业PMI分别为52.9%(已连续16个月位于扩张区间)和52.1%。物价方面,猪肉价格低位反弹,苹果价格继续下行;本周原油价格大幅下行,当前原油市场仍处于高波动阶段;黑色系商品方面双焦价格呈现震荡偏强走势,山西煤矿事故后,山西新增停产炼焦煤矿数量快速增加,短期炼焦煤供给收缩预期升温,对焦煤及焦炭价格形成支撑。

消费、地产链条与部分制造业需求修复仍不均衡,但专项债发行提速、城市更新推进及流动性维持宽松,对经济形成一定支撑。从工企利润数据来看,上游及AI相关行业利润受供给扰动和需求支撑表现偏强,而中下游利润修复仍有限。具体地,需求端来看,运价指数仍呈上行趋势,港口货物吞吐量同比连续三周下降;航班班次、家用车销量都较去年同期下降,但较上月同期有所增加。生产端来看,开工率数据表现不一:黑色系生产仍有韧性,开工率维持高位;汽车制造仍然偏弱;化工链条在成本抬升和需求偏弱的双重约束下,产能利用持续走弱;石油链和基建地产仍处低位偏弱状态。本周地方新增债发行环比提速明显,而一般国债和特殊新增专项债发行进度提升相对有限。5月28日,国务院印发《城市更新“十五五”规划》,规划提出,要构建可持续的城市建设运营投融资体系,通过中央预算内投资、中央财政、地方财政和专项债等支持符合条件的项目建设,引导金融机构按市场化、法治化原则提供金融服务。本周公开市场逆回购操作合计净投放6044亿元,月末央行维护流动性充裕。本周外汇管理局公布2项重要数据。2026年4月,我国国际收支货物和服务贸易顺差593亿美元,环比上月上升。这与4月银行代客结售汇顺差420亿美元,环比上月增加66亿美元的趋势一致。

(三)资金与机构行为:资金平稳跨月,交易盘全面做多本周税期与跨月叠加,大行资金融出规模降至4万亿以下,资金利率小幅上行,DR001、DR007分别上行至1.32%、1.37%。但央行在此期间明显加大投放力度,MLF净投放1000亿,且每日逆回购投放规模均在1000亿以上,因此资金实现平稳跨月,跨月利率的绝对点位与上月接近。同时,票据利率仍处于低位,月末接近0利率,大行累计净买入也超出去年同期水平,表明信贷大概率仍处于弱势。

机构行为方面,本周主要买方是基金,主要买入券种为超长国债,主要卖方为中小行,主要卖出券种为超长国债,二者形成对手盘,但同时券商亦为超长国债的重要买方,大行大力买入3y以内和7-10y政金债。综合来看,本周交易盘全面做多,基金和券商均博弈超长端机会,但周内来看,周五情绪有所降温。

(四)海外:滞胀隐忧与区域分化,地缘博弈成为主导大宗商品的核心变量近期海外宏观呈现“滞胀”隐忧与区域分化,地缘博弈成为主导大宗商品的核心变量。美伊围绕霍尔木兹海峡谈判进入关键期,虽市场对延长60天停火存乐观预期,但在浓缩铀转移及通行费机制上的分歧依然深重。航道受阻致波斯湾每日约1000万桶原油出口缺口,占全球消费10%,推升油价较战前大涨逾30%至每桶90至100美元区间,系统性抬升全球通胀。实体经济方面,美国一季度GDP下修至1.6%,新房销售弱至62.2万户。5月PMI极致分化,制造业在备货支撑下升至55.3,但服务业跌至49.9且价格指数飙至68.7。横向看,欧洲景气度低迷,日本拟推190亿美元追加预算,加剧基本面非均衡态势。

面对输入性通胀与内需趋弱,美联储政策空间受限,利率预期主导定价逻辑。美国4月PCE同比反弹至3.8%,核心PCE升至3.3%,储蓄率滑落至2.6%的历史低位,消费动能承压。美联储5月纪要维持4.25%至4.50%利率与缩表节奏,主席沃什强调独立性并淡化前瞻指引,但其AI驱动通胀回落理论遭内部质疑。因通胀顽固且能源成本高企,决策层对双向风险保持警惕,拒绝快速降息,部分官员保留加息选项;欧央行亦维持6月加息预期。整体而言,尽管政策偏紧,但在美伊和谈脉冲扰动下,预期差交易主导盘面。本周10年期美债收益率回落至4.5%下方,海外权益资产在科技主线引领下创出新高。

(五)利率债:债市走强,曲线趋平

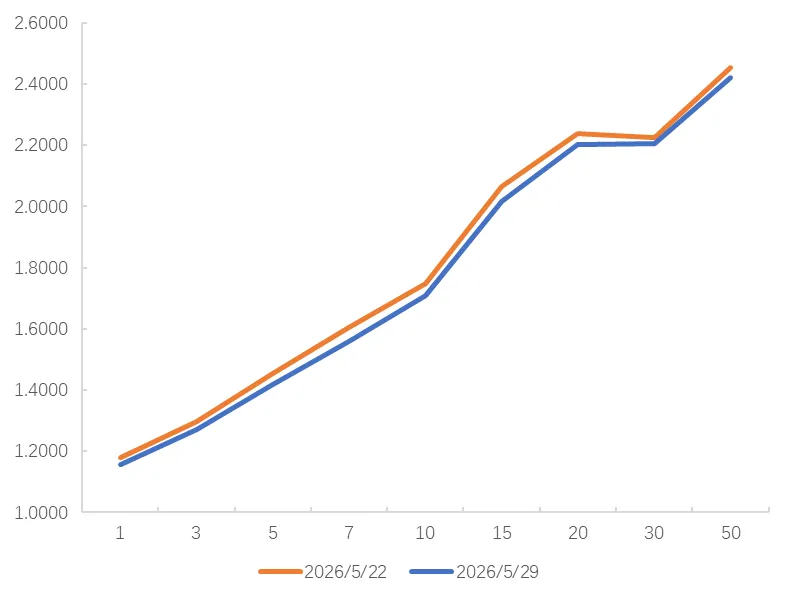

三十年期国债估值收益率较上周下行2.1BP,收至2.205%,十年期国债估值收益率下行3.94BP收至1.709%,一年期国债估值收益率下行2.19BP至1.1578%,本周央行公开市场大额投放,资金面保持适度宽松,叠加A股小幅调整,债市全期限收益率下行,10年国债逼近1.7%心理点位。受季节性因素影响,5月PMI为50%,环比下降0.3个百分点,小幅弱于市场预期,进一步带动市场利率下行。当前30-10y利差约50bp,仍处于较高分位数水平,收益率曲线有望进一步走平,基本面和资金状况支撑债市继续走强。但是,中短端利率下行较快,赔率有所下降,需关注短期交易行为带来的波动。(六)债市ETF:科创债ETF规模扩张,利差继续收窄

截至5月29日,科创债ETF规模达2758亿元,较上周五上升0.51%,全部信用债ETF规模为5745亿元,较上周五上升0.31%,本周资金持续流入基准做市ETF,小幅流入科创债ETF,老三只信用债ETF呈现净流出。本周科创债ETF成分券利差整体下行0.85bp,其中0-1Y、1-3Y、3-5Y和5Y以上分别下行0.42bp、1.15bp、0.68bp和0.35bp。截至5月29日,科创债ETF成分券相较非成分券超额利差为0.52bp,相较上周五收窄0.16bp,各期限中,仅3-5Y走阔0.03bp。26皖能K1、26沪创K3、26粤科K2本周获得较多ETF增持。(七)转债:转债估值高位分化,银行电子领涨

上周中证转债指数收跌1.18%,收报503.40点,跑赢中证全指(-1.71%)。全市场加权平均转股溢价率为50.33%,处于2026年至今的100%分位、2025年以来的88.95%分位,估值处于较高水平。分行业看,本周绝大多数转债行业下跌,其中涨幅最大的是银行(1.47 %)、电子(1 %)、农业(0.7 %),跌幅最大的是信息技术(-5.51 %)、互联网(-4.34 %)、传媒(-3.47 %)。结构上,低评级品种表现显著弱于高评级品种,AA-及以下下跌1.68%,AAA上涨0.53%;小盘转债下跌2.46%,大盘转债上涨0.44%。上周无新券上市。

(八)股市:A股分化,港股承压

A股主要指数涨跌互现,创业板指领涨2.53%,沪深300上涨0.97%,上证指数下跌1.08%,深证成指微跌0.14%。行业方面,煤炭、公用事业、通信板块涨幅居前,分别上涨6.66%、6.58%、5.56%;计算机、综合、国防军工跌幅较大,分别下跌7.56%、6.76%、6.41%。市场处于业绩"空窗期",资金分歧加大,板块轮动加速,科技股恐高情绪浓厚,资金从高价科技股流向顺周期板块。港股主要指数普遍下跌,恒生科技指数微涨0.30%,恒生指数下跌1.65%,国企指数下跌1.19%。行业方面,香港媒体、软件、休闲用品板块涨幅居前,分别大涨36.43%、13.19%、12.66%;钢铁、专业服务、能源设备与服务跌幅较大,分别下跌7.33%、6.04%、5.54%。市场受AI大模型产业链驱动,智谱、明略科技等概念股表现活跃,恒生科技指数首次纳入纯AI大模型原生龙头。

(九)地产:行稳致远

上周大中城市成交涨跌不一。上周国务院印发《城市更新“十五五”规划》,明确了“十五五”时期城市更新工作的目标指标、重点任务、重大工程和政策举措。我国城市更新将进入提速阶段,这将有助于房地产市场行稳致远,为市场稳中复苏保驾护航。