受装置检修、地缘抬升成本及出口向好支撑,华南 PP 货源紧缺行情偏强,短期高位震荡,警惕回调风险。2026年上半年,国内聚丙烯市场打破往年宽幅震荡的运行格局,在供给端大幅收缩与全球地缘局势波动的双重作用下,走出独立走强的结构性行情。其中,华南地区依托全国核心塑料加工产业基地及进出口贸易枢纽的区位优势,市场价格弹性更强、上涨持续性更优,整体表现显著优于国内其他区域。本文将从供应、成本、市场心态及资金维度,全面剖析华南聚丙烯行情偏强的核心驱动因素,并对后续市场走势进行客观研判。一、供应端:行情逻辑迭代,检修预期落地为实质性货源紧缺

现阶段华南聚丙烯市场核心驱动已发生根本性转变,由前期的装置检修预期,彻底转化为现货市场实质性供应短缺,供需紧平衡格局持续固化。

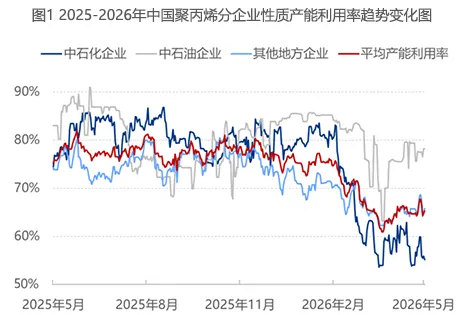

从行业整体开工来看,5月国内聚丙烯产能利用率录得65.51%,在部分检修装置复工、地炼企业减油增化的行业背景下,开工率实现小幅环比回升。但受霍尔木兹海峡航运受阻问题持续影响,行业整体货源供给仍处于历史低位水平,宽松供给格局并未到来。

二、成本端:地缘溢价持续发酵,进口原料筑牢行情底部支撑

成本端强势托底,是本轮聚丙烯行情持续走强的核心底层逻辑,地缘局势带来的溢价叠加进口原料涨价,形成强劲的成本支撑体系。自2026年2月底中东地缘冲突升级以来,全球能源运输关键通道霍尔木兹海峡通行受阻,不仅造成国际原油价格高位震荡,大幅抬升亚洲地区丙烷、石脑油等化工原料进口成本。原料价格上行持续挤压国内PDH装置生产利润,形成明显的成本倒逼行情。

华南聚丙烯市场高度依赖进口原料与进口标品资源,受国际供应链波动影响最为直接。当前进口货源到港量大幅缩减,叠加进口综合成本持续攀升,双重利好构筑坚实价格底部,有效支撑区域现货价格持续偏强运行。

三、心态与资金面:多重利好共振,市场多头情绪全面升温

在供需、成本双重基本面利好的持续催化下,市场交易心态与资金流向形成向上合力,进一步放大行情涨幅、强化强势格局。

贸易商交易心态发生明显转变,彻底告别前期去库降仓的操作思路,受现货货源紧缺影响,市场封盘惜售、停报观望现象频发,进一步收紧流通货源,加剧市场紧张氛围。同时海外市场迎来结构性机遇,中东货源供应中断后,东南亚、南亚采购需求大规模转向中国市场,国内聚丙烯出口报价强势突破1300美元/吨FOB。出口利润窗口打开后,国内石化企业优先排产出口订单,大量分流华南本地流通货源,形成内外盘联动走强的良好态势。

四、综合研判:短期高位震荡,偏强格局延续

整体而言,当前华南聚丙烯市场处于供给收缩叠加成本抬升的强势周期,短期偏强运行格局难以逆转。6月之前,区域装置检修带来的货源缺口无法快速修复,出口订单支撑仍将持续,市场基本面利好稳固。预计短期内华南聚丙烯现货价格将维持9700-9950元/吨的高位震荡区间。