涤纶长丝 | 依托成本高位盘整 行情静待下半年旺季

- 2026-07-10 18:04:35

全文1047字2图,预计阅读需4分钟

导语

受上半年美伊地缘冲突扰动国际油价影响,涤纶长丝产业链走出 “淡季慢涨、地缘急拉、冲高回落” 的阶段性行情,POY 价格从年初低位起步,3 月上旬冲高至年内高点后震荡回调。当前成本支撑与终端淡季形成博弈拉锯,上游原料韧性托底长丝价格底部,下游加弹端亏损倒逼中小厂降负,短期行情承压去库,市场重心转向下半年旺季需求兑现预期。

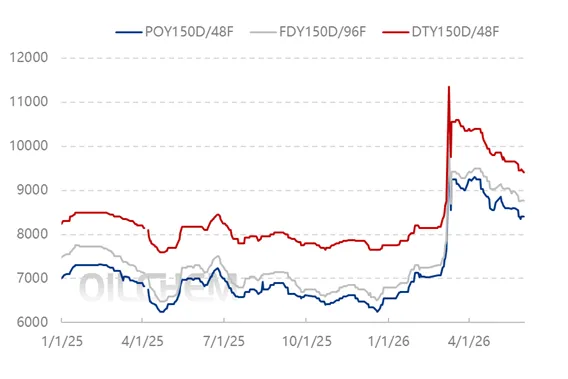

图 2025-2026年国内涤纶长丝主流规格价格趋势图(元/吨) |

|

数据来源:隆众资讯 |

2026年涤纶长丝POY150D/48F价格低位在年初6550元/吨,价格最高位在3月9日的9700元/吨,当前价格在8400元/吨附近,当前价格较美伊地缘升级,海峡受阻(2月底)前上涨1325元/吨,涨幅15.8%,较年初价格上涨1850元/吨,涨幅28.24%。聚合成本当前在6940元/吨,较2月底上涨19%,可见涤纶长丝受需求拖累,成本端涨幅高于涤纶长丝。

来源:隆众资讯

来源:隆众资讯

年初终端织造淡季、刚需偏弱,聚酯工厂产销平淡,原料原油缓慢爬坡、无突发地缘扰动,长丝小幅温和抬升,全产业链涨幅温和,市场以消化库存为主。2月末三月初美伊地缘冲突急剧升级、市场担忧霍尔木兹海峡原油运输受阻,布伦特原油短期跳涨,PX、PTA 成本崩塌式抬升;叠加聚酯工厂集中检修、长丝现货库存偏低,织造企业提前备货,现货爆炒,POY150D 短短十余天冲高至 9700 历史高位,完成年内最大涨幅。

3月中旬至5月末,美伊冲突从全面封锁转为局部摩擦,原油从高位震荡回落,但仍高于2月末价位,成本端难大幅坍塌。涤纶长丝前期暴涨后织造对高价货源较为抵触,下游开工回落,按需采购,投 机备货结束,POY150D/48F的9700元/吨的高点回落至8400元/吨。

现阶段原油盘面具备韧性,叠加 PTA 装置低开工带来的原料支撑,聚酯生产成本居高难下,长丝现货下行空间受限,POY 短期锚定 8350-8400 元 / 吨区间震荡。对比年初与 2 月末行情,当前长丝生产仍存可观利润,但下游加弹环节盈利持续承压:一体化头部企业依托原料配套优势,为保障前纺装置正常运转,选择 DTY 亏损让利出货;大量无原料配套的中小加弹厂在耗尽低价备货原料后,陆续计划降负减产。加弹端被动去库,在一定程度上延缓了涤纶长丝全行业集中减产节奏。

往后看,6-7 月气温走高,终端织造步入季节性淡季,刚需进一步走弱,长丝去库压力依旧偏大;但目前织造环节原料、成品库存均处在低位,若下半年传统纺织旺季需求兑现,产业链存在阶段性集中拉涨的行情契机。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看