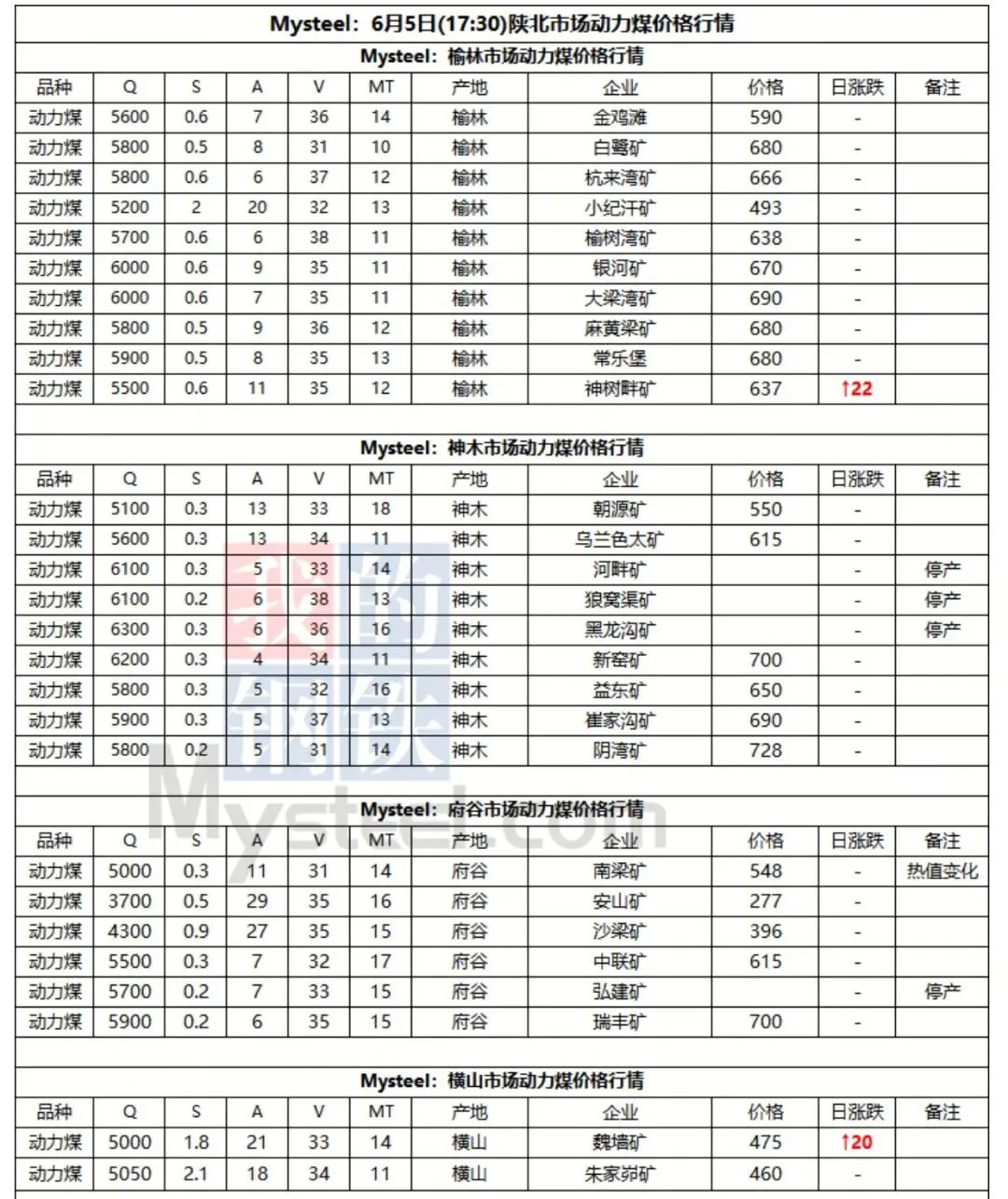

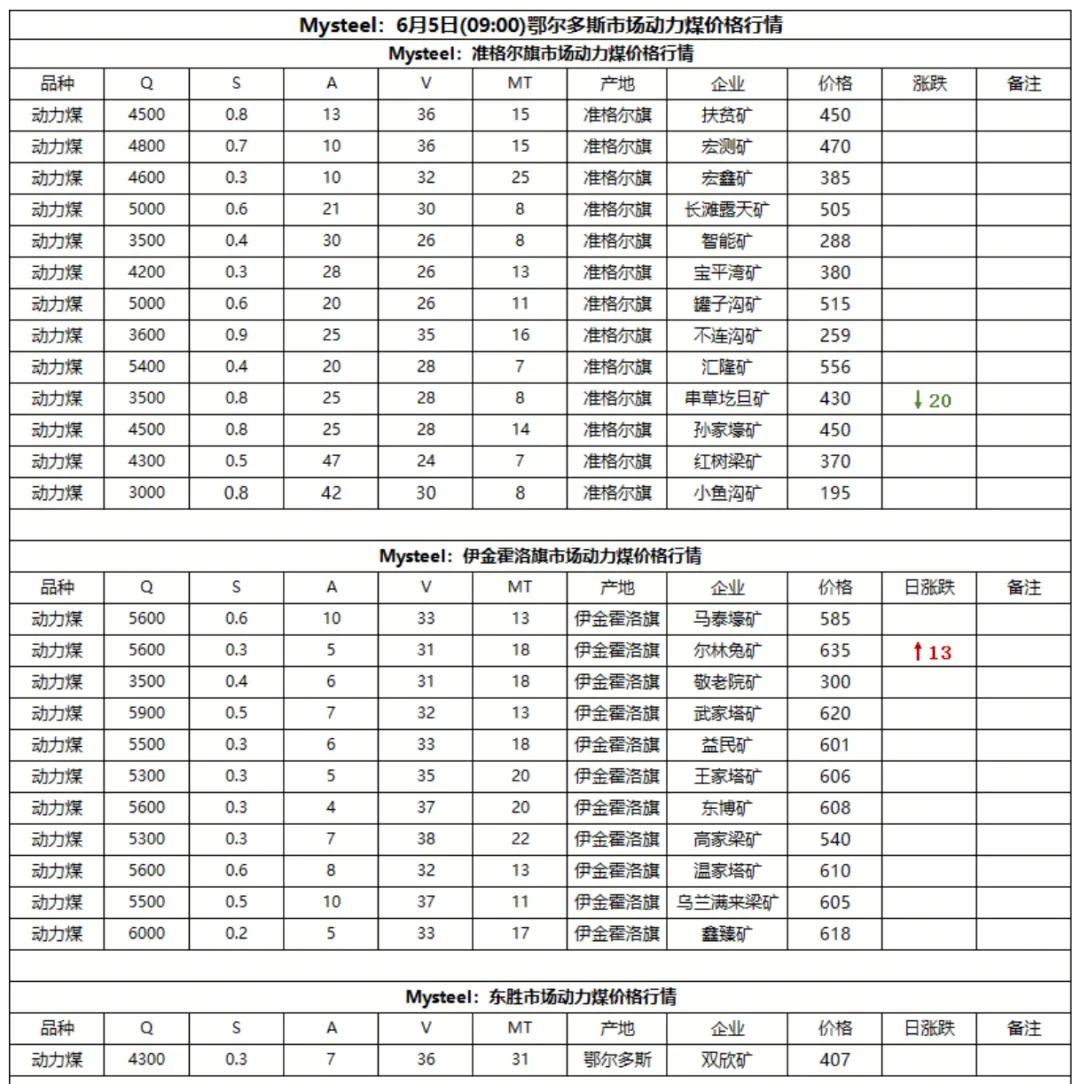

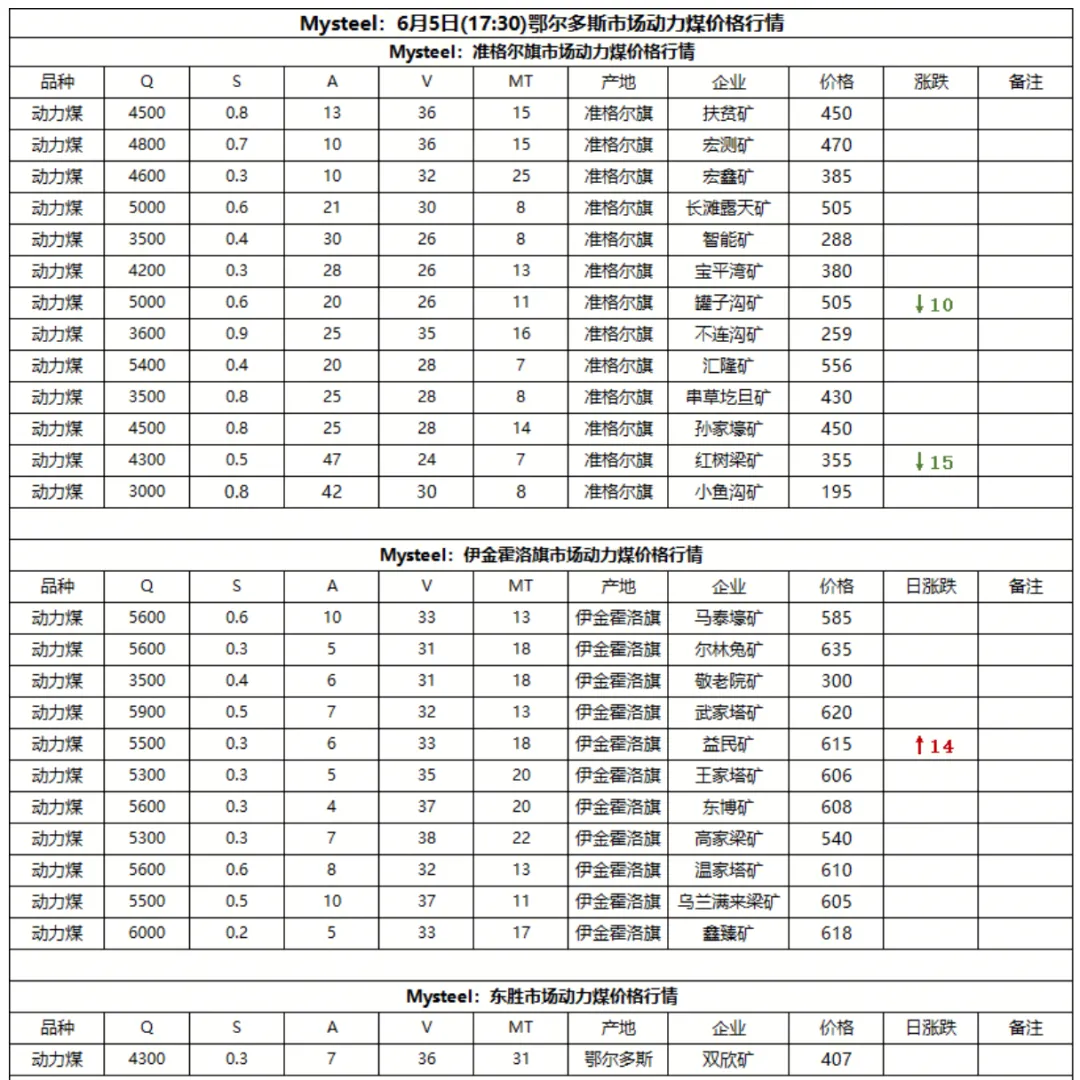

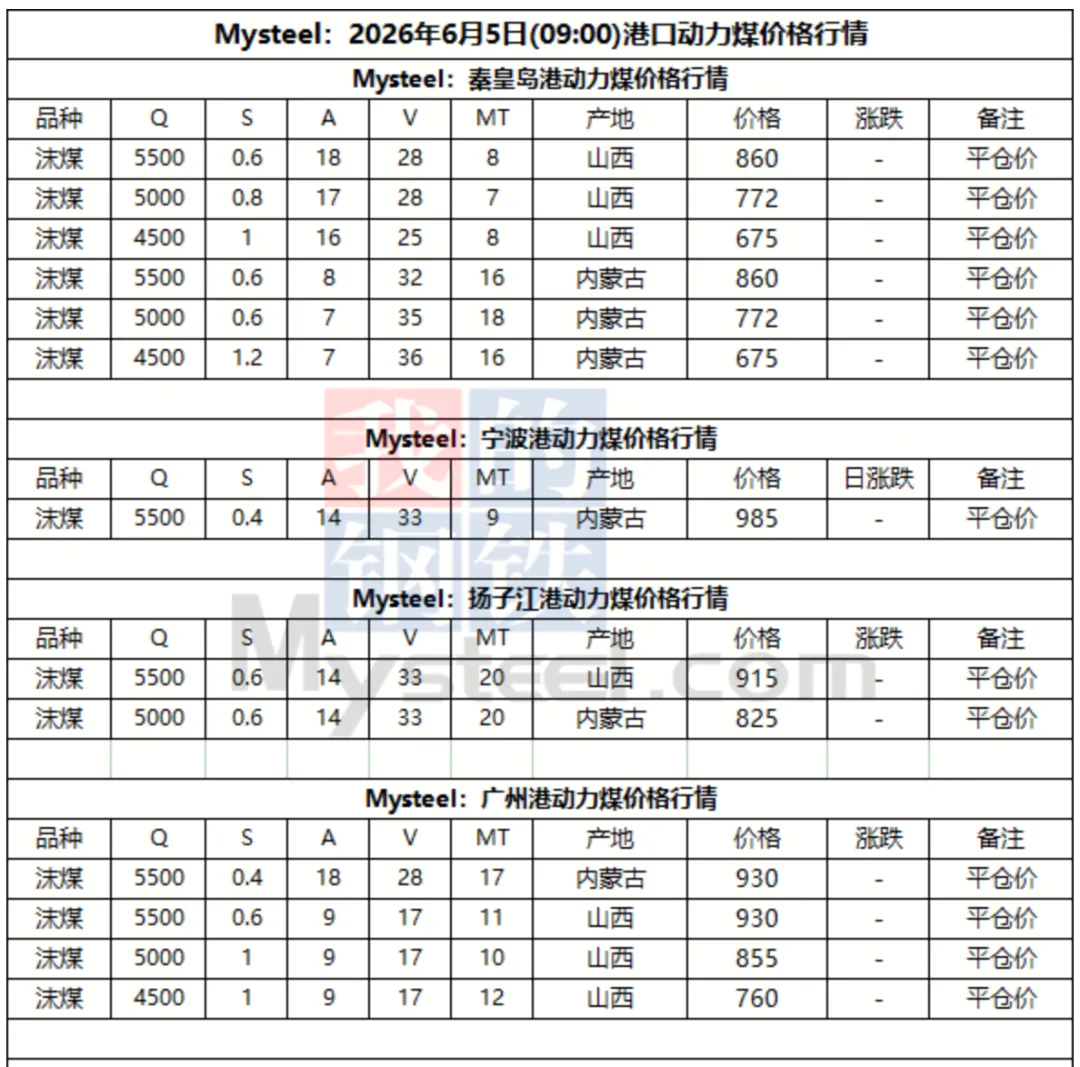

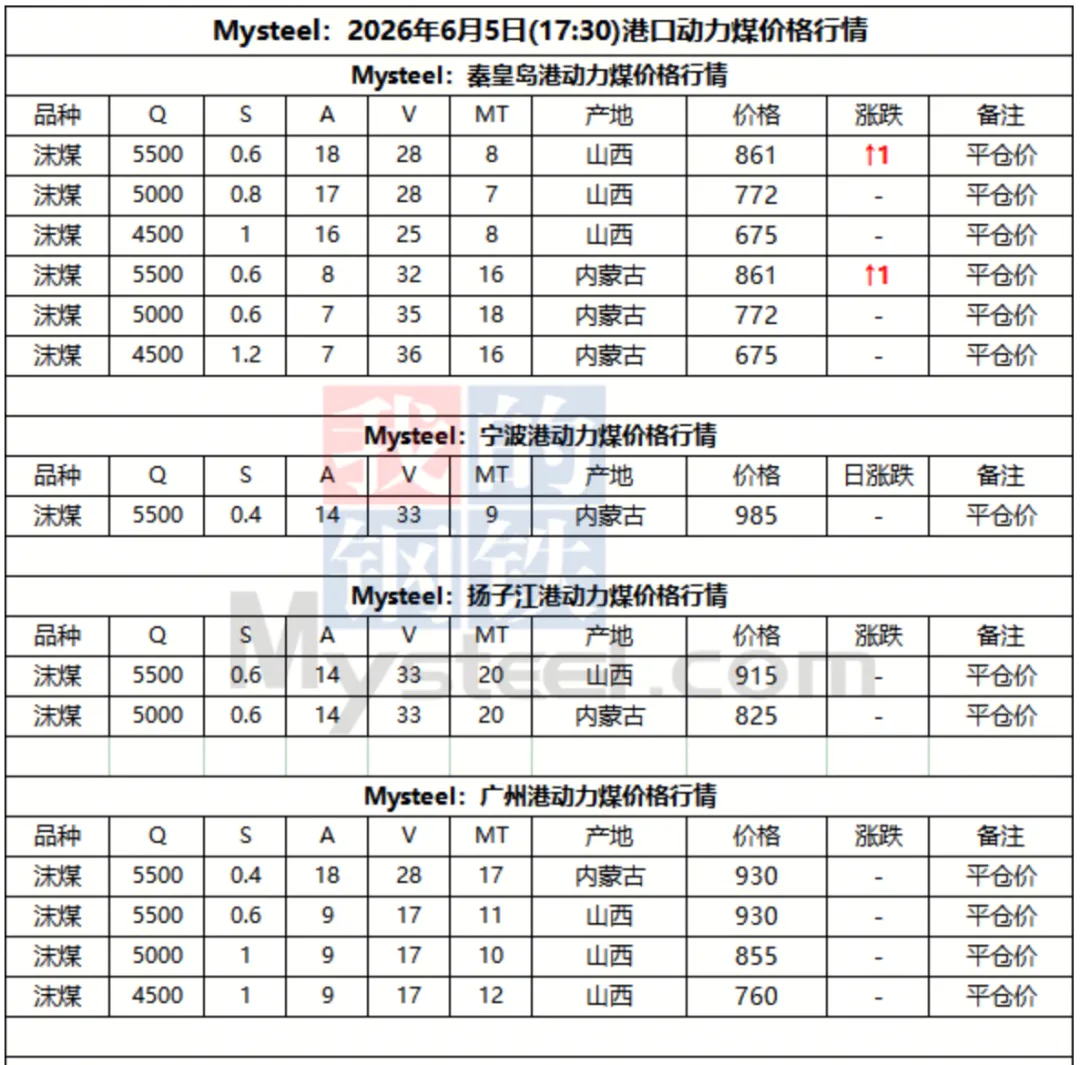

5日港口动力煤市场报价暂稳运行。近期北港库存持续小幅累积,终端用户优先以长协拉运为主,在市场实际成交有限下,价格上涨动力不足,市场情绪明显回落,供需宽松格局下贸易商出货意愿偏强,少量询货以压价为主,销售压力较大。预计短期价格将震荡偏弱,需关注港口累库及实际成交情况。

目前,南方降雨再度回归,高温天气得到缓解,且水电替代增强,沿海电厂日耗增长动能不足,难以形成明显库存缺口,终端缺乏大规模集中补库动力。天气方面,6月4-5日,京津冀等地部分地区有小到中雨或雷阵雨,部分地区伴有雷暴大风或冰雹等强对流天气;东北地区东部、云贵高原、江南、华南等地的部分地区将有大到暴雨,局地有大暴雨,并伴有短时强降水等强对流天气。非电方面,目前煤炭市场呈现涨跌互现走势,水泥、化工等非电终端用户采购则按需进行为主,对市场观望情绪浓厚,需求端整体难以对现货市场形成有力支撑,以维持现有库存为主。

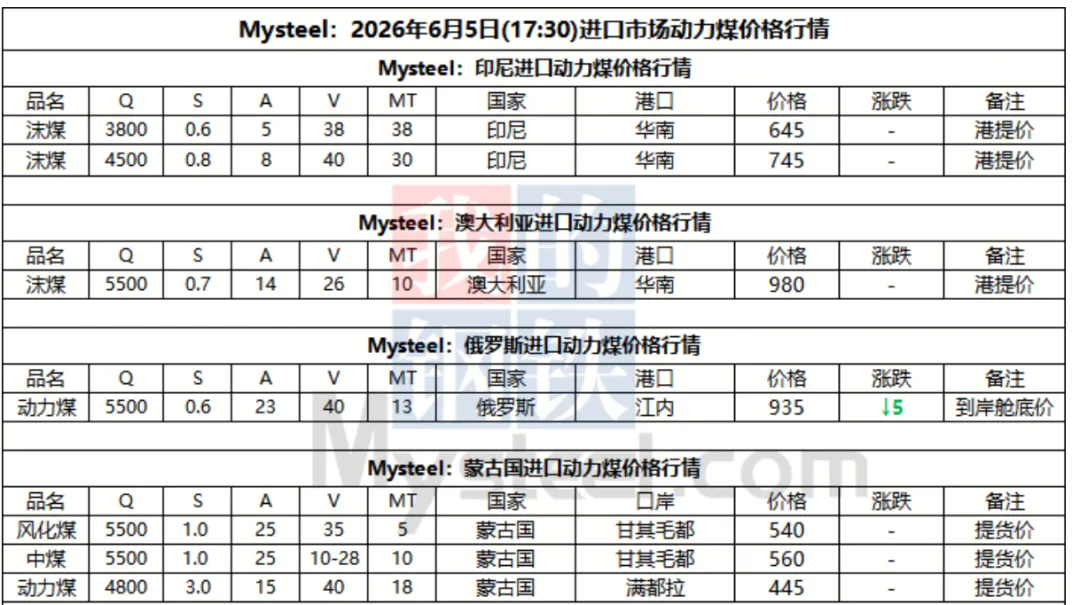

5日进口市场动力煤价格暂稳运行。国际市场方面,印尼煤炭出口国有化新政正式进入过渡期,加之2026年下半年RKAB额度尚未批复,矿方对未来供应收紧的担忧强烈,报价维持高位震荡,当前印尼Q3800巴拿马船FOB主流报价在71-72美元/吨区间徘徊。澳洲市场上,受印尼货源紧张外溢影响,叠加印度高温需求释放,市场询盘维持稳定,现Q5500大船FOB报价在105-108美金/吨。国内市场上,沿海电厂采购策略依然以刚需为主。受内外价差持续倒挂及港口库存偏高等因素制约,国内终端并未大规模囤货,采购目标集中在印尼低卡煤,据悉今日华南区域电厂Q3600投标区间在569-572元/吨,价格重心有所回落。预计短期内进口煤价将窄幅震荡运行,后续需重点关注终端电厂实际采购节奏及内外贸价差变动。