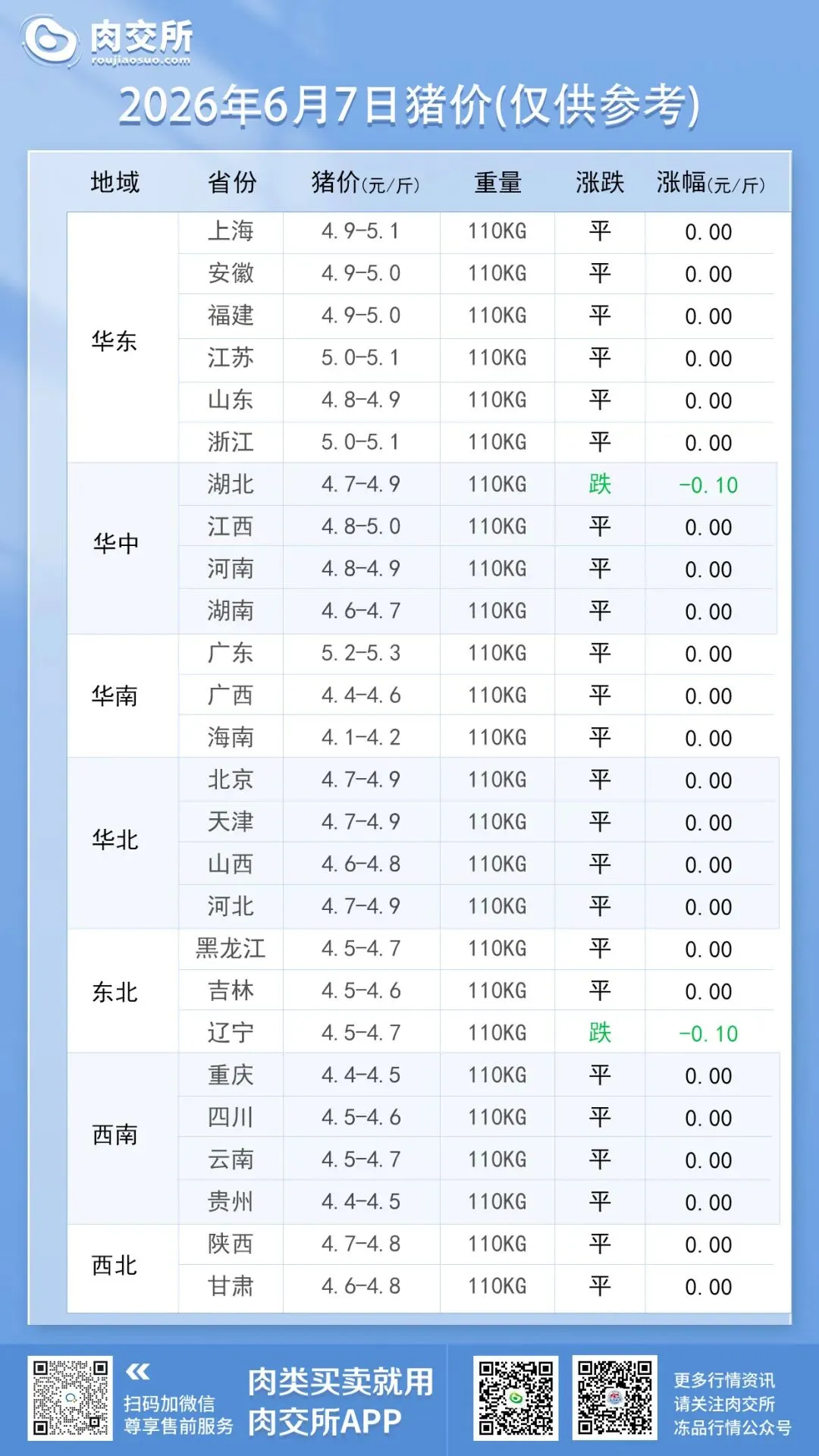

今日猪价全景(6 月 7 日)

全国绝大部分省份猪价全线持平,告别前期华北连片下跌行情,仅 2 个省份小幅落价 0.1 元 / 斤:下跌区域极少:华中湖北、东北辽宁各下调 0.1 元 / 斤;此前连续走弱的北京、天津、河北、山西全部止跌走平,华北抛压基本释放完毕。其余全域平稳:华东、华南、西南、西北全部省份报价维稳不动,广东依旧稳居全国高位 5.2-5.3 元 / 斤,海南 4.1-4.2 元 / 斤维持低位。当前全国生猪主流成交价集中在4.1~5.3 元 / 斤,区域价差保持稳定。

本次回调的核心逻辑

1、北方集中出栏进入尾声,货源供给收缩

前几日华北集中抛售大猪的行情落地,养殖户前期压栏肥猪基本出栏完毕,市场短期生猪到货量明显减少,屠宰厂无法继续压价,华北全线止跌企稳。

2、端午备货落地结束,刚需托底现货价格

端午节日消费兑现,终端商超、农贸市场猪肉走货平稳,屠宰企业按需正常收猪,没有大幅减量压价的动力;南方养殖户惜售情绪稳定,没有跟风抛售。

3、局部小幅回落诱因

- 湖北:本地节前备货收尾,下游加工厂补货降温,屠企小幅压价收猪;

- 辽宁:小散户零星出栏,局部货源小幅增多,带动报价微跌,其余东北省份保持平稳。

涨跌分化核心原因:

1、短期(端午后 6 月上旬 — 中下旬)

猪价大跌空间彻底封闭,整体进入震荡筑底阶段1)短期没有节日消费加持,终端需求阶段性转淡,全国猪价很难迎来全面暴涨,以窄幅震荡、涨跌互现为主;2)前期集中出栏结束后,现货供给逐步收紧,一旦养殖户惜售情绪升温,局部地区易出现小幅反弹。

2、中期(7 月盛夏)

随着气温升高,国内生猪育肥难度加大,病弱猪出栏增多,但能繁母猪前期持续去化带来的生猪出栏减量逐步落地,猪价底部缓慢抬升,震荡上行概率加大。

3、下半年中长期涨价逻辑不变

结合海关 1-4 月官方进口数据:国内猪肉及副产品进口同比下降 15.2%,北美、南美进口量大幅下滑,巴西猪肉进口同比暴跌 44.9%,进口均价逆势上涨。全年进口低价冻肉供给持续收缩,对国内鲜肉的价格压制持续减弱;叠加国内能繁母猪存栏逐年去化,下半年生猪整体出栏量稳步下滑,猪价全年重心震荡上移是既定大趋势,下半年确定性迎来涨价行情,现阶段震荡磨底只是上涨前的蓄力。

养殖户 & 冻品贸易商操作建议:

养殖户:北方不要恐慌集中出栏,避免扎堆甩卖导致价格进一步走低;南方依托节前刚需分批出栏,合理落袋利润,不盲目长期压栏赌暴涨。