非农“爆表”引发股市重挫,AI科技行情后续如何演绎?

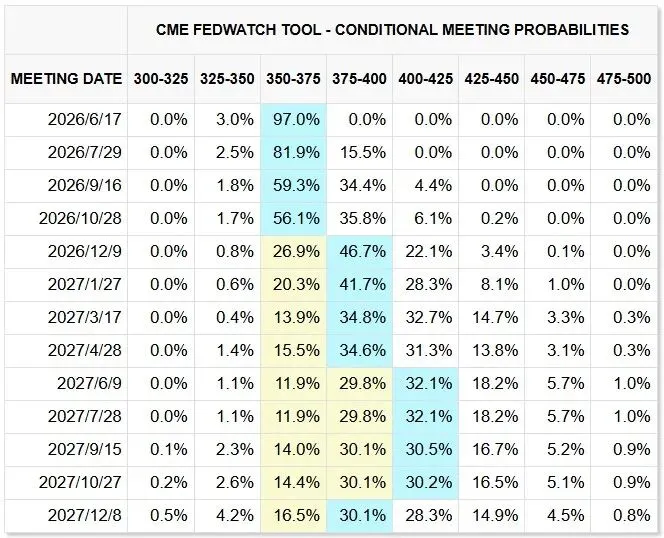

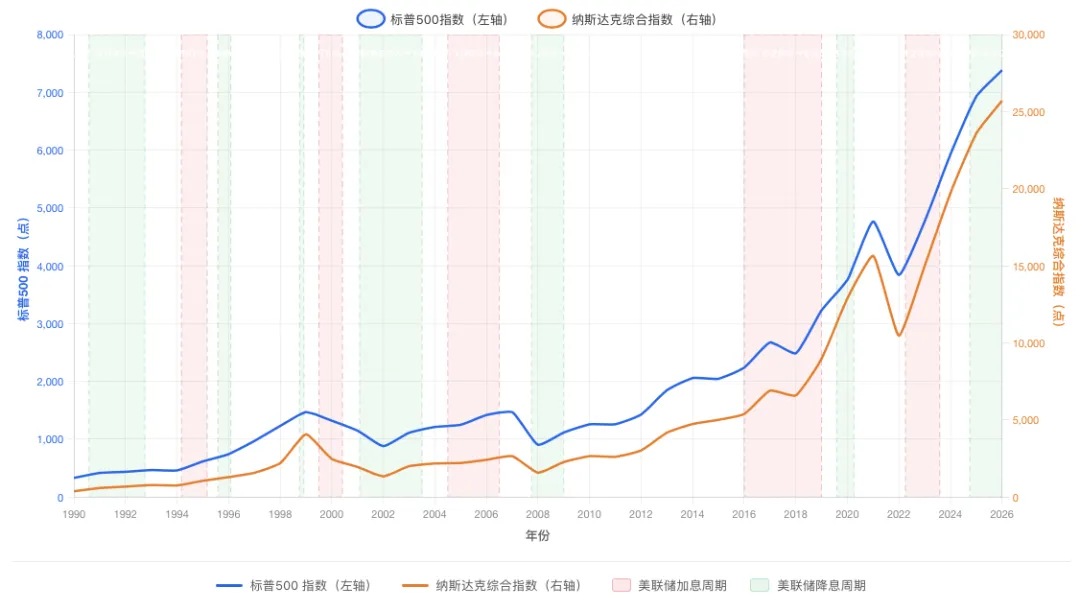

上周五,美国劳工部公布了5月份非农就业数据。数据显示,5月非农就业人数新增17.2万人,超出市场预期一倍之多,同时4月份的数据也获上修。超预期的就业数据大幅降低了经济下行风险,市场对于利率走势从年初的降息预期逐渐转向加息。根据CME的数据,市场预计年内将有一次加息,甚至出现了加息50个基点的概率预期。数据发布后,美元大幅上涨,而美债、黄金、美股等资产全线下跌。美股方面,纳斯达克指数当日下跌4.18%,标普500指数下跌2.64%,抹平了3周以来的全部涨幅。尤其值得注意的是,黄金在周五下跌超过3%,回吐了年初至今的所有涨幅。美股此次大跌,一方面是由于加息预期大幅升温,分母端走强,对成长风格的估值形成压制;另一方面,近年来,美国科技巨头在AI基建上的资本投入并非完全依赖自有资金,而是通过发债来实现,其中由数据中心带动的借贷已占投资级债券净发行量的30%。加息预期将推高企业的发债成本,使得未来融资成本会有所上升。需要指出的是,加息本身并不会直接导致美股下跌,决定市场走向的,是加息背后的经济状况。一种情况是,加息旨在预防经济过热和通胀抬头,此时经济基本面强劲,企业盈利足以抵消利率上升带来的估值压力,股市反而能在加息周期中稳健上涨,例如1994-1995年以及2015-2018年。另一种情况则是在股市泡沫时期加息,股市因泡沫破裂而重挫,如2000年互联网泡沫破灭。图:美股走势与加息、降息周期,数据来源:FedPrimeRate.com、FOMC当前,市场普遍将本轮行情与2000年加息引发的互联网泡沫相联系,主要共同点在于市场驱动高度集中,少数龙头公司贡献了指数的绝大部分涨幅。但与2000年不同的是,本轮AI科技行情依托于企业业绩的持续提升,美股在上涨过程中估值并未显著抬升。图:纳斯达克100指数近五年市盈率情况,数据来源:韭圈儿从近五年动态市盈率分位数来看,纳斯达克100指数当前处于48%的位置,距离历史最高值仍有距离。因此,即便年内出现加息,美股的估值也远未达到历史极值。这也是为什么本轮AI科技行情能够如此持续且具备较强抗波动性的原因。从目前来看,非农就业的增加更多源于经济的向好走势,短期市场的调整更多是由于当前资金在科技板块的高度集中押注,前期涨幅过大且几乎没有像样的回调,市场情绪需要一次压力释放,一定程度上体现了市场对加息消息的敏感度和脆弱性加剧。未来两周,多件重大事项将陆续上演,预计会加剧市场的短期波动和不确定性。首先,SpaceX本周将进行IPO,短期内对市场形成抽血效应。 SpaceX此次上市融资规模高达750亿美元,刷新了全球IPO募资金额纪录。如此体量的资金募集,投资者必然需要对现有仓位进行调整腾挪,尤其是重仓科技股的机构可能被迫卖出以参与打新,从而对整个市场形成抽血效应。虽然这种影响偏短期,但在市场本就脆弱时可能放大波动。其次,6月18日美联储将召开6月议息会议,这也是沃什上台后的首次议息会议。 虽然市场目前普遍预期美联储将维持利率不变,但对其政策声明及表态措辞极为关注。尤其是关于通胀预期和未来政策转向信号的表述,将在短期内影响市场对流动性的预期。不排除短期内出现一定流动性冲击的可能,市场可能对任何偏鹰信号过度反应。最后,美伊冲突仍存反复,海峡尚未完全恢复通航。 原油价格受此影响维持高位,能源通胀压力会间接影响美联储的加息预期。如果油价进一步上行,市场对加息的担忧可能再度升温。综合来看,未来两周,诸多重大事件和不确定性将压制整体市场的风险偏好,任何风吹草动都可能引发短期波动的加剧,尤其是在当前成长风格演绎到极致的情况下。三、对A股:短期成长承压,均衡配置应对,中期逻辑未变,业绩是硬支撑对于A股而言,受全球资本市场联动影响,预计短期内成长风格将出现回调,而价值风格相对抗跌,表现可能更为稳健。应对策略仍是我们此前强调的均衡配置——在成长与价值之间、科技与红利之间做好平衡(杠铃策略),这有助于在成长板块处于高位时抵御市场的短期波动。短期波动主要源于流动性冲击和事件扰动,而非AI产业逻辑的根本性改变。中期走势仍将回归到企业基本面。全球AI资本投入尚未见顶,业绩确定性强、景气度高的科技板块在业绩增长上仍占优势。从当前一致业绩预期来看:科创板全年业绩增速有望超过200%,与一季度增速基本持平;创业板全年业绩增速有望超过80%,将显著超过一季度26%的增速水平。因此,在整个A股业绩处于磨底回升的过程中,科技板块的业绩确定性依然最强。短期流动性冲击不会改变中期企业业绩持续提升的趋势,科技板块有望在中期继续占优。当然,也需警惕如果未来美国意外大幅加息或经济出现衰退信号,科技股的估值可能面临二次压力,但目前来看这种风险概率较低。未来两周市场波动料将加大,投资者宜保持仓位的均衡性,避免在成长风格高位追涨。短期的扰动不改中期科技板块的相对优势,待流动性冲击消化后,业绩确定性的方向仍将重新获得资金青睐。注:文章所载内容、数据基于市场公开数据整理而成,不构成对任何人的投资建议,投资者需自行决策,风险自担,对内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。