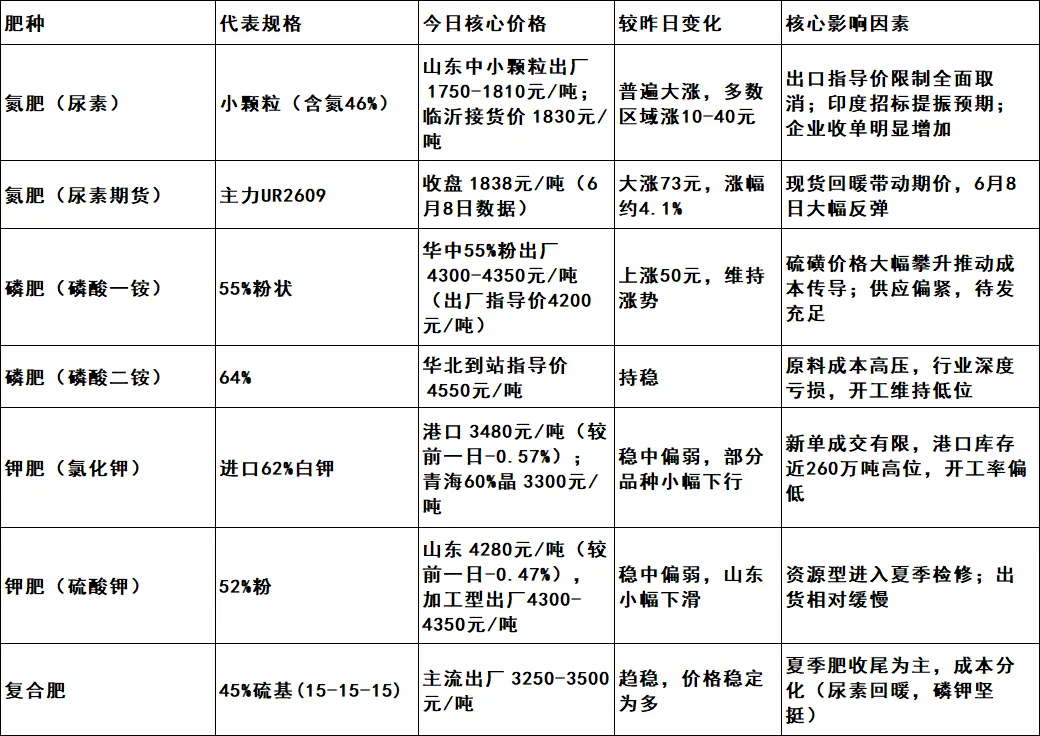

截至6月9日,国内化肥市场整体呈现"成本驱动分化、政策与需求博弈加剧"的格局:尿素受出口政策松动提振出现反弹;磷肥在硫磺成本失控下高位僵持;钾肥延续供需双淡的弱势运行;复合肥夏季收尾平稳,市场正加速向秋季备肥过渡。

6月9日主要品种价格概览

氮肥(尿素):出口指导价取消引爆反弹

今日尿素市场出现显著回暖,核心催化剂来自周末期间出口政策的实质性松动。

价格详情

| 地区 | 规格 | 价格(元/吨) | 涨跌(较昨日) |

|---|

| 山东 | 中小颗粒出厂 | 1750-1810 | 涨10-40 |

| 山东临沂 | 接货价 | 1830 | 涨30 |

| 山东菏泽 | 接货价 | 1820 | 涨30 |

| 河南 | 中小颗粒出厂 | 1770-1810 | 涨30 |

| 河北 | 小颗粒出厂 | 1800-1810 | 涨10-30 |

| 山西 | 中小颗粒出厂 | 1690-1760 | 涨30 |

| 江苏 | 中小颗粒出厂 | 1840 | 暂稳 |

| 安徽 | 小颗粒出厂 | 1800 | 暂稳 |

| 江西 | 中小颗粒出厂 | 1850 | 涨20 |

| 广西 | 市场价 | 1920-1940 | 涨30 |

| 广东 | 市场价 | 1950-1970 | 涨30 |

| 陕西 | 中小颗粒出厂 | 1700-1780 | 暂稳 |

核心驱动力分析

出口指导价全面取消,为企业出口松绑。 5月末出口配额落地后,市场受660美元/吨最低出口价格的约束,其限制明显,货源出口竞争力受到显著影响。此后,行业协会主动召集企业专题研讨,决定放开相关出口指导价限制,旨在通过出口实质性放量缓解国内供应过剩压力。截止目前,国内与海外尿素市场价差依然巨大,企业出口利润在2500元/吨以上,出口积极性极高。

印度招标窗口打开,刺激6-8月出口放量。 印度NFL已于5月27日发布新一轮尿素进口招标公告——计划从西海岸购买90万吨、东海岸购买80万吨,合计约170万吨,6月8日已截止投标,招标有效期截至6月18日,最晚船期为7月20日。随着出口窗口期(6-8月)全面打开叠加印度招标的落地,三季度尿素累计出口量大概率显著超过去年同期,出口放量将从根源上改善国内供需结构。

夏季农业旺季临近,需求预期改善。 6—7月是国内传统夏季农业用肥旺季——6月中旬后,随着麦收结束,华北、黄淮地区玉米播种全面展开,玉米底肥需求将集中释放;7月南方水稻进入追肥高峰期,农业需求将达到全年峰值。复合肥开工率已连续两周回升,样本企业库存也开始去化,产销状况正逐步好转。

期货价格大幅反弹,与现货形成正循环。 尿素期货主力UR2609合约6月8日收盘价大幅上涨73元至1838元/吨,期现联动有效提振了现货市场信心,企业收单情况明显改善,部分工厂封单惜售。

压力与风险:高库存+高日产仍是压制力量的持续高位运行

供应的宽松格局并未真正改变。全国尿素企业库存总量已攀升至90万吨左右,处于近5年同期较高水平,西北、华北主产区库存压力尤为显著,部分大型煤头尿素企业单厂库存超过正常周转水平。供给端同样面临挑战——5月全国尿素平均开工率89.39%,截至6月第一周已进一步升至90.37%,日均产量约21.56万吨。受6月中下旬部分装置计划内检修的利好因素影响,但预计检修时间仅10-20天,损失规模不足供应增量,尿素日产量大概率维持在21.5万吨左右。

中肥网指出,短期内尿素现货价格或小幅上行,但后市将逐步回归基本面、企稳运行。6月中下旬将是行情转折的关键窗口,需重点跟踪港口集港量、农资市场成交量及企业库存变化——若出口与农业需求形成共振,尿素价格有望保持震荡上行的走势。

磷肥(磷酸一铵/二铵):硫磺价格传导下的高位僵持

磷肥市场今日延续"成本驱动涨价、高位成交僵持"的格局,核心变量硫磺仍在酝酿连续变局。

硫磺价格创历史新高

截至6月8日,硫磺最新价格为8033.33元/吨,较本月初(7500元/吨)上涨7.11%;2026年年初硫磺价格为3661.00元/吨,年内涨幅已达119.43%,两年半时间涨幅超600%。截至6月5日当周,港口硫磺库存进一步降至97万吨以下,处于近十年最低水平。

硫酸、磷酸一铵等磷肥前端原料正在跟涨。硫酸在部分区域紧缺程度高,价格快速上行;磷酸一铵近日同步上扬,华中55%粉出厂价已达4300-4350元/吨,较前期提高50元/吨以上。

磷肥行业深度亏损,价格向指导价靠拢

早在5月29日,磷复肥工业协会迫于成本压力已大幅上调指导价——64%磷酸二铵华北到站价从4250元/吨上调至4550元/吨(单次涨幅300元/吨),57%二铵到站价涨至4300元/吨(涨幅400元/吨)。本轮调价是政策端对成本高压的被动适配,一定程度上缓解了生产企业燃眉之急,但即便经过300-400元的调涨,磷肥企业仍处于深度亏损状态(部分中小型企业在成本倒挂中被迫减产,整体开工率约55%)。

需求淡季制约成交

目前国内磷酸二铵正处于春耕结束、秋季备肥尚未启动的传统淡季,下游采购心态整体偏谨慎,企业仍以执行前期待发订单为主,新单签订量偏少,贸易商操作偏向"随用随拿",不敢大量囤货。

"原料强、成品弱"的异常局面仍在持续——原料硫磺与磷肥强势冲高,但夏播用肥的空窗期直接封杀了高价向下游传导的通道。

钾肥:供需双淡,稳中偏弱

国内钾肥市场今日整体延续稳中偏弱、成交清淡的运行态势。

价格详情

| 品种 | 区域 | 今日价格(元/吨) | 涨跌 |

|---|

| 氯化钾60%晶 | 国产(青海盐湖60%第一到站) | 3300 | 持平 |

| 氯化钾62%白粉 | 港口 | 3480 | -0.57% |

| 氯化钾60%粉 | 老挝 | 3280 | -0.30% |

| 氯化钾62%白钾 | 边贸 | 3150 | 持平 |

| 硫酸钾52%粉 | 山东 | 4280 | -0.47% |

市场核心动态

港口库存高位承压。 港口氯化钾库存逼近260万吨,库存消化缓慢,贸易商出货压力增加,部分品种价格出现小幅下滑。

下游需求跟进有限。 硫酸钾出货情况相对缓慢,由于资源型硫酸钾厂家已陆续进入传统夏季检修,加工型企业虽然开工率(曼海姆法约44.18%)仍高于资源型(约31.52%),但整体开工率偏低。

新单成交有限。 隆众资讯指出,国内氯化钾新单成交有限,硫酸钾出货缓慢。

价格预计窄幅波动。 从基本面来看,钾肥"下有成本支撑、上有高库存压制"的格局未变。国产钾装置开工维持低位提供底部托底,但约260万吨的港口库存持续对价格形成实质性压制。

复合肥:夏季肥平稳收尾,行情趋稳

复合肥市场今日呈现趋稳整理态势,夏季肥收尾正稳步推进。

价格详情

| 品种 | 主流出厂价(元/吨) | 备注 |

|---|

| 45%硫基(15-15-15) | 3250-3500 | 山东市场3420元持稳 |

| 45%氯基(15-15-15) | 2780-3020 | 趋稳运行 |

| 40%高氮玉米肥 | 2050-2250 | 夏季走货为主 |

核心动态

夏季肥收尾为主,秋季新政蓄势。 隆众资讯指出,昨日国内复合肥市场继续夏季肥收尾,价格稳定为多;随着尿素、磷酸一铵价格上涨,复合肥成本顺势增加,不过主要企业秋季新政策价格多还在酝酿中,短线市场以观望为主。

原料成本端表现分化。 尿素出口政策松动推动价格反弹,磷肥在硫磺成本重压下高位坚挺,钾肥稳中偏弱。三大主要原料涨跌互现,对复合肥综合成本的影响方向相对模糊,但成本重心整体偏强运行。

尿素反弹或延缓秋季定价公布。 由于上半年高氮、高磷等复合肥价格整体偏高,下游历史接受度与承受力遭遇考验,个别复合肥企业已尝试出台秋季配方价格,如42%氯基高磷肥(17-20-5)出厂报价在2950元/吨左右,较去年同期高出500元/吨以上。

核心变量与后市展望

| 核心变量 | 当前状态 | 潜在影响 |

|---|

| 尿素出口政策松绑 | 出口指导价限制全面取消;企业利润超2500元/吨 | 出口实质性放量有望根本性缓解国内供应过剩压力,是短期最大变数 |

| 硫磺价格走势 | 约8033元/吨高位运行,年内涨幅已近120% | 磷肥成本持续高企,行业亏损加深,减产范围可能进一步扩大 |

| 印度NFL招标结果 | 6月18日招标有效期截止;合计采购约170万吨 | 若招标价格偏高,将进一步强化出口积极性,对国内尿素形成额外提振 |

| 夏季农业需求启动 | 6月中旬起华北玉米底肥需求集中释放 | 农业刚需有望与出口形成共振,支撑尿素价格震荡上行 |

| 秋季备肥预收 | 部分企业已出台秋季高磷配方价格 | 秋季高磷肥需求成为中长期磷肥市场的关键支撑 |

综合来看,6月化肥市场正处于"政策预期重塑"与"成本刚性传导"双重逻辑交叉的关键阶段。尿素短期在出口利好和农业旺季临近的双重推动下,价格有望保持震荡偏强走势;磷肥受制于硫磺高成本,将维持高位僵持、上下两难的格局;钾肥库存高位限制上行动能,维持窄幅波动;复合肥短期以夏季收尾和秋季备货过渡为主,价格结构性趋稳。