近期,国内焦煤期货市场经历了剧烈的“过山车”行情。5月下旬至6月上旬,受产地煤矿事故及安监趋严影响,焦煤主力2609合约一度大涨近30%。然而,自6月8日夜盘起,盘面情绪骤然降温,近月合约触及跌停,主力合约大幅下挫。本轮行情的急速反转,并非基本面的瞬间全面溃败,而是盘面在经历前期情绪化拉升后,面对极高估值、产业期现套利以及宏观保供政策共振下的一次集中“挤水”与重定价。市场交易逻辑已悄然切换。一、从基本面来看,焦煤正处于“强现实与弱预期”的交汇期。

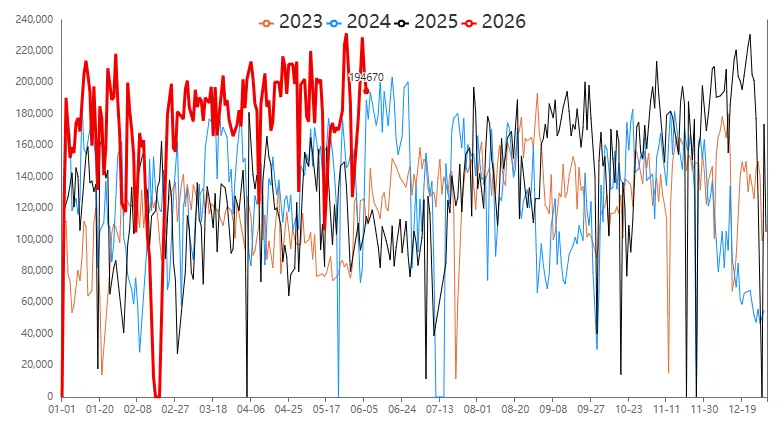

供给端,前期支撑盘面大涨的“强安监、大面积停产”驱动正在边际弱化。据调研数据显示,截至6月上旬,山西此前停产的135座煤矿中已有70座复产,涉及产能8515万吨,尽管仍有65座处于停产状态,复产进度偏慢,但最紧缺的阶段正在过去。同时,蒙煤进口通关量持续维持高位,有效补充了部分供给缺口。更关键的政策信号来自于陕西省发布的迎峰度夏能源保供通知。尽管该政策核心在于电煤(动力煤)保供,陕西炼焦煤产能占比也仅为3%,但在历史同板块共振的逻辑下,保供稳价的政策导向极大挫伤了焦煤的看涨情绪。甘其毛都口岸进口煤炭通关量

需求与库存端,则反映出更为疲软的现实。当前五大钢材表观需求连续下降,终端已步入传统的夏季淡季。独立焦企焦煤库存处于近几年高位,进一步补库的动能减弱,钢厂以刚需采购为主,库存变动幅度较小。换言之,焦煤并非没有基本面支撑,而是支撑更多停留在上游供给收缩一侧,而下游需求和利润传导并未配合。

二、基本面核心矛盾与市场的交易逻辑:产业链利润错配与期现回归

前期盘面之所以能快速上冲,是因为市场集中交易安监和停产造成的供给冲击,资金愿意为“短缺预期”支付高溢价;但当价格涨幅过快、近月升水扩大之后,问题就转向了:现货能否继续跟涨,钢厂能否接受更高原料成本,产业客户是否会利用升水窗口进行套保与期现套利。答案显然并不乐观。尤其是近月合约,随着仓单交割预期升温、产业卖保资金入场,盘面从“逼仓式上涨”迅速切换到“交割逻辑主导”的回归交易,07、08合约率先承压,09合约被动跟跌,正是这一逻辑切换的直接体现。

这也解释了为何此次大跌并不意味着基本面彻底转空。现货并未同步崩塌,说明“强现实”仍在;但盘面此前对长期停产、持续短缺和旺季需求的定价过于激进,一旦出现保供信号、复产推进和仓单兑现预期,估值自然要回落。可以说,本轮回调更像是一次高估值背景下的集中重定价,而非趋势性熊市的确认

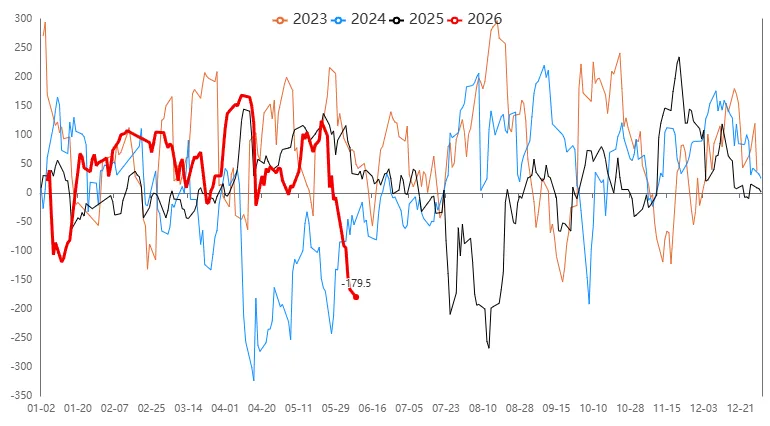

焦煤主力合约基差(截止到6月8日)

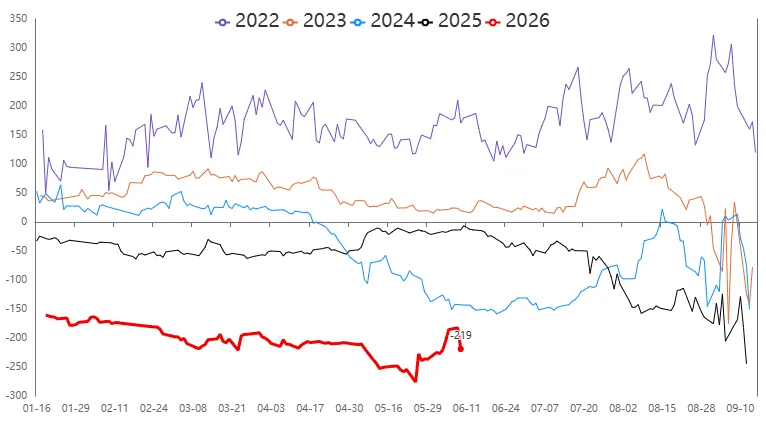

焦煤09-01合约价差

三、短期看,焦煤大概率进入宽幅震荡阶段。

一方面,煤矿复产仍受安全生产月约束,短期供应难言快速宽松,现货底部并不脆弱;另一方面,淡季需求、钢厂利润压缩、蒙煤高到货和保供政策余波又会限制盘面上方空间。短期价格方向,更多取决于复产兑现速度与成材需求边际变化的强弱对比。若复产偏慢、铁水维持高位,则焦煤仍有反复;若钢厂减产扩大、库存继续累积,则盘面仍会承受压力。单边策略:建议投资者耐心等待恐慌情绪释放,待盘面企稳且基差回归至合理区间后,可尝试在低位寻找支撑做多,整体以宽幅区间震荡(如1300-1450元/吨)的思路参与。套利策略:鉴于近月合约仍面临较大的交割与仓单压力,而远月合约在旺季预期下相对抗跌,可继续关注焦煤9-1反套机会。

风险提示:需密切跟踪山西煤矿实际复产进度、甘其毛都口岸蒙煤通关量、现货市场的承接力度以及宏观层面是否有进一步的刺激政策出台。