文:任泽平团队

A股本轮牛市行情高度分化,呈现经典的抱团行情。尽管上证综指在4000点附近,但A股5500多只股票中约有4000只股票的价格仍然处于上证3000点时的水平,占比高达73%。

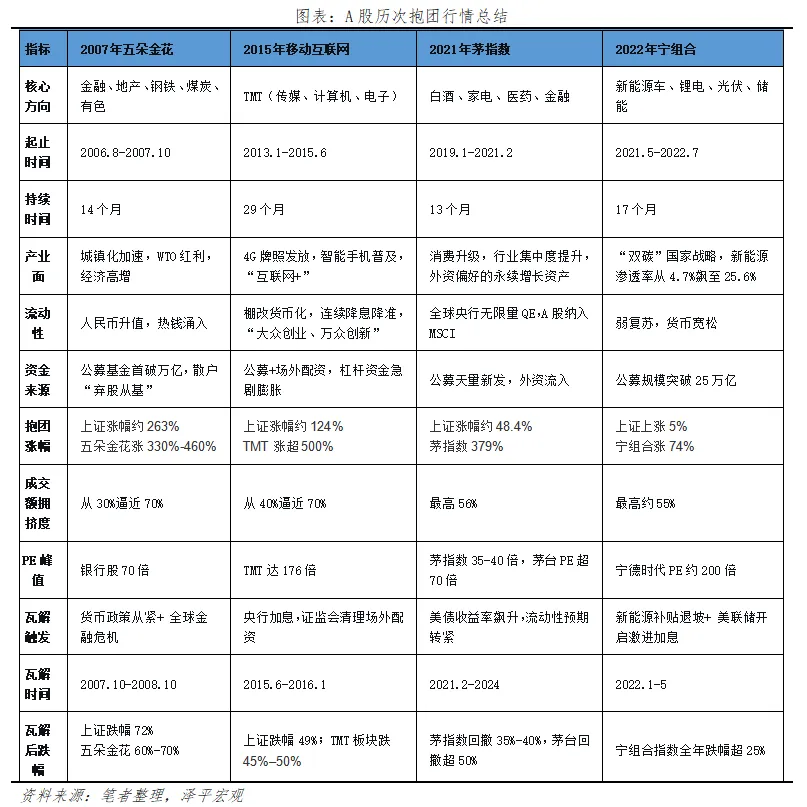

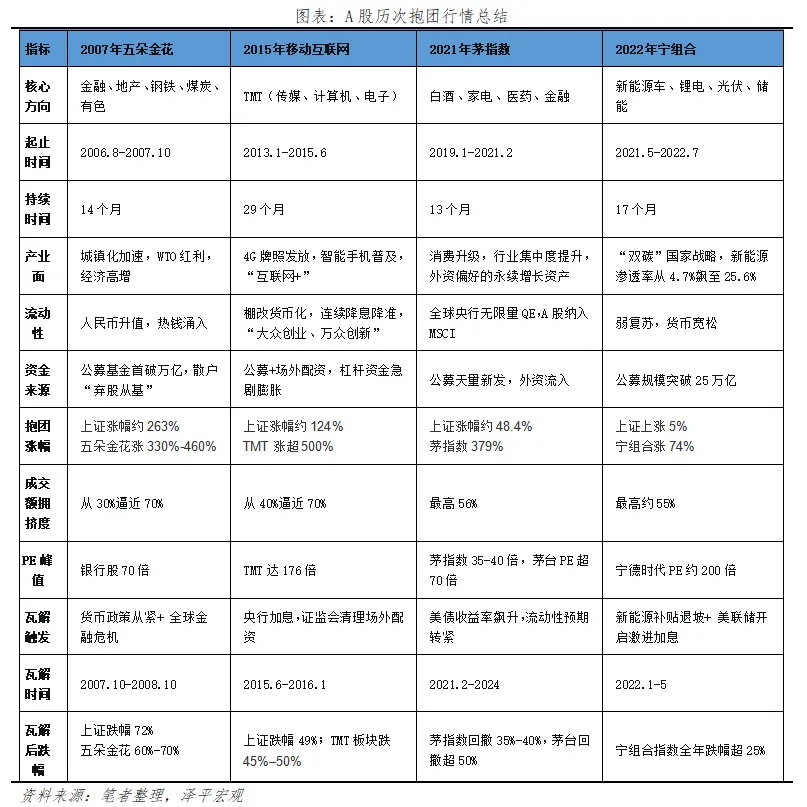

我们复盘A股四次经典抱团行情:金融地产“五朵金花”(2006.8-2007.10)、移动互联网TMT(2013.1-2015.6)、茅指数核心资产(2019.1-2021.2)、宁组合新能源(2021.3-2021.12)。尽管每一轮抱团的产业主线不同,但其生命周期有相似之处:产业趋势萌芽→机构资金涌入→正反馈强化→估值泡沫化→流动性拐点→ 踩踏瓦解。

1、2006-2007年“五朵金花”抱团

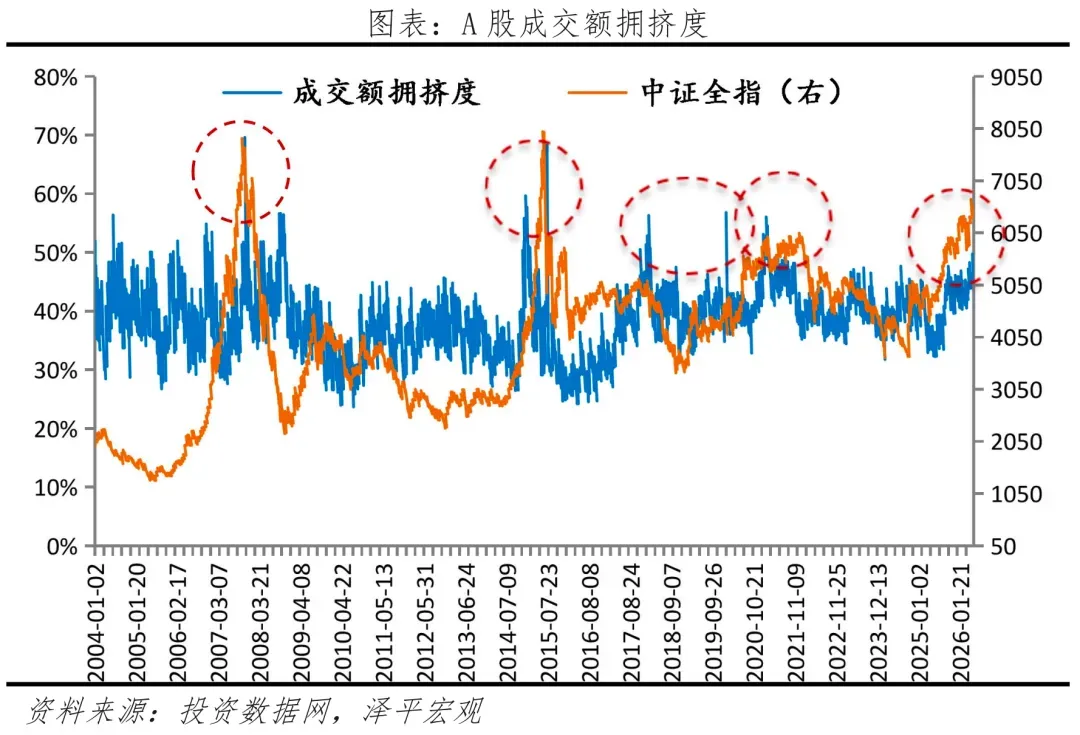

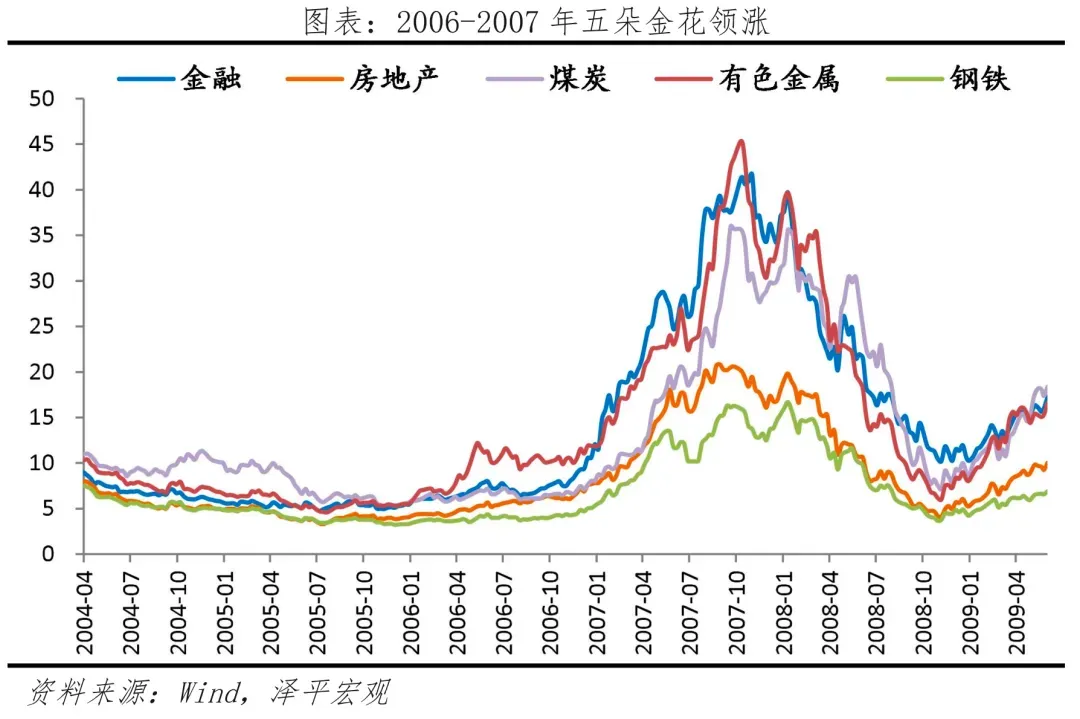

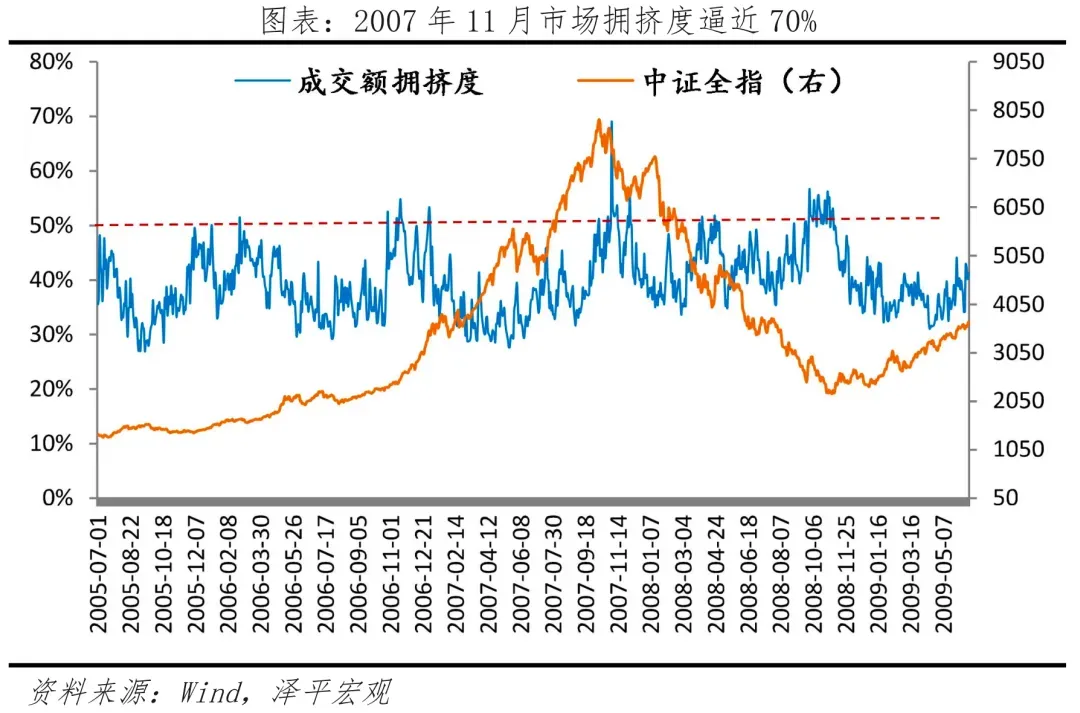

从2006年8月到2007年10月,A股上演极致的“周期抱团”行情。起因是经济高增,房地产开启二十年的大牛市,城镇化率提升空间巨大,汇率改革人民币大幅升值,热钱涌入,公募基金规模首次突破1万亿元大关。金融、地产、有色、钢铁、煤炭“五朵金花”争相上涨,合力把上证指数从 3000点推上 6124 点历史高点。全市场成交拥挤度从30%左右一度逼近70%。之后伴随经济增长动能减弱和政策转向而回落,抱团行情开始出现松动,12月彻底瓦解,机构重仓的核心龙头股陷入暴跌螺旋。至2008年10月上证跌幅72%,五朵金花普遍跌幅超过60%。

2、2013-2015年“互联网+”抱团

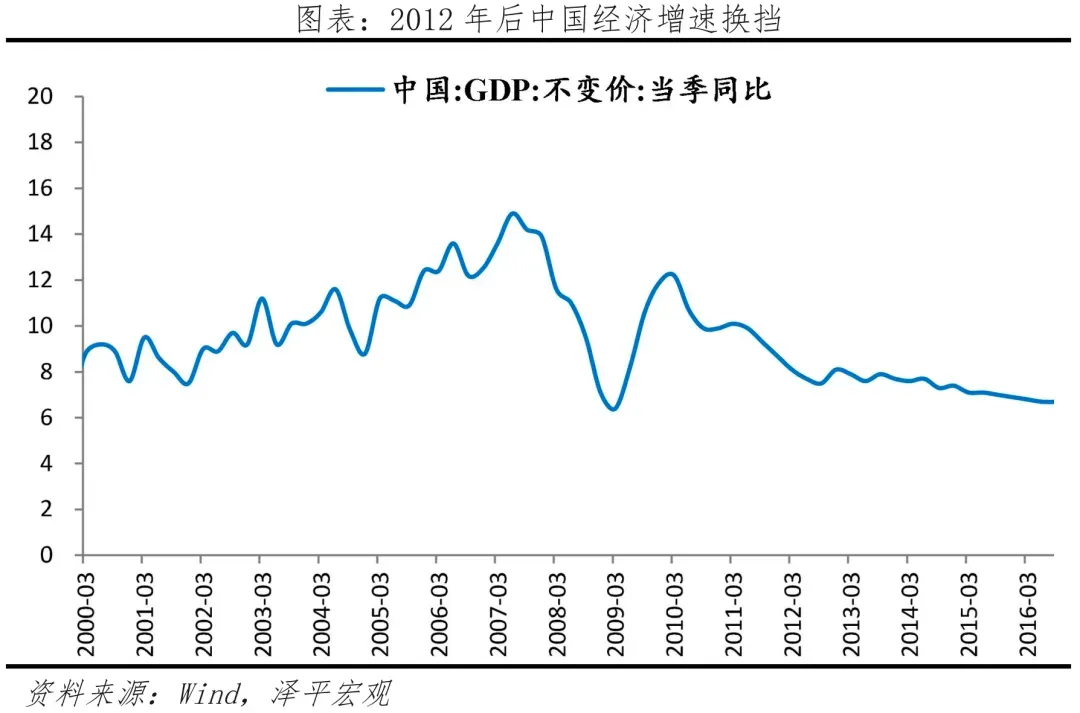

本轮抱团起始于2013年1月,终结于2015年6月,持续时间长达29个月,是A股历史上科技成长股最具标志性的一轮杠杆牛市行情。正值中国经济增速换挡,铁公基增长乏力,市场急需寻找新引擎。2013年是移动互联网元年,2015年“互联网+”给出想象空间,共识悄然凝聚。

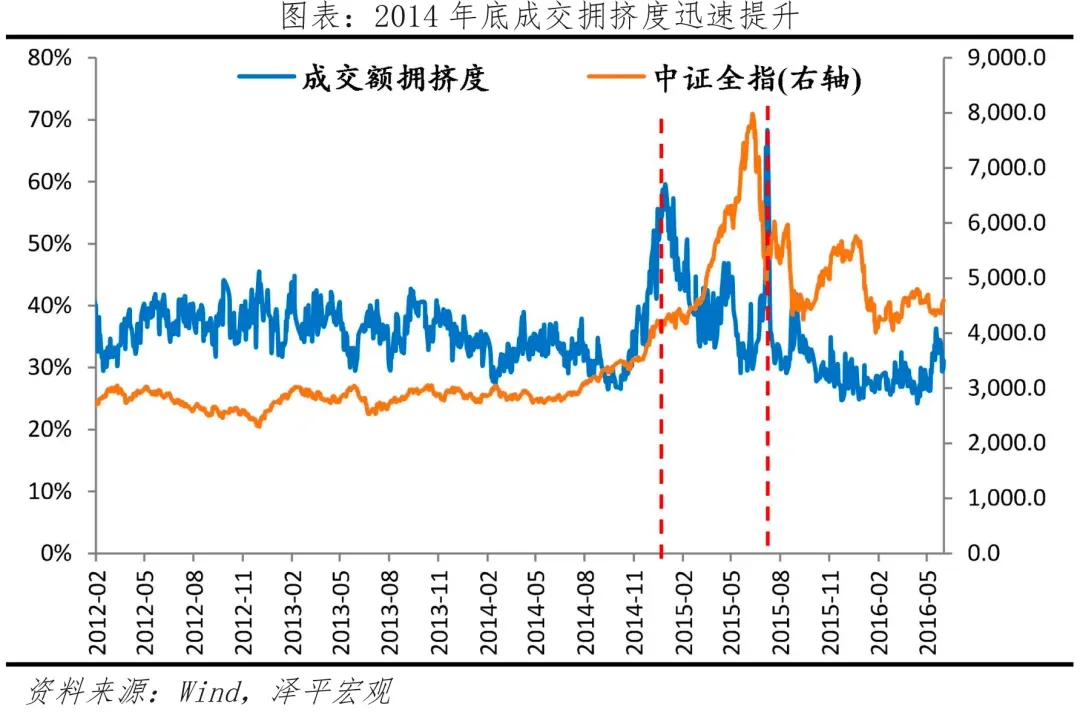

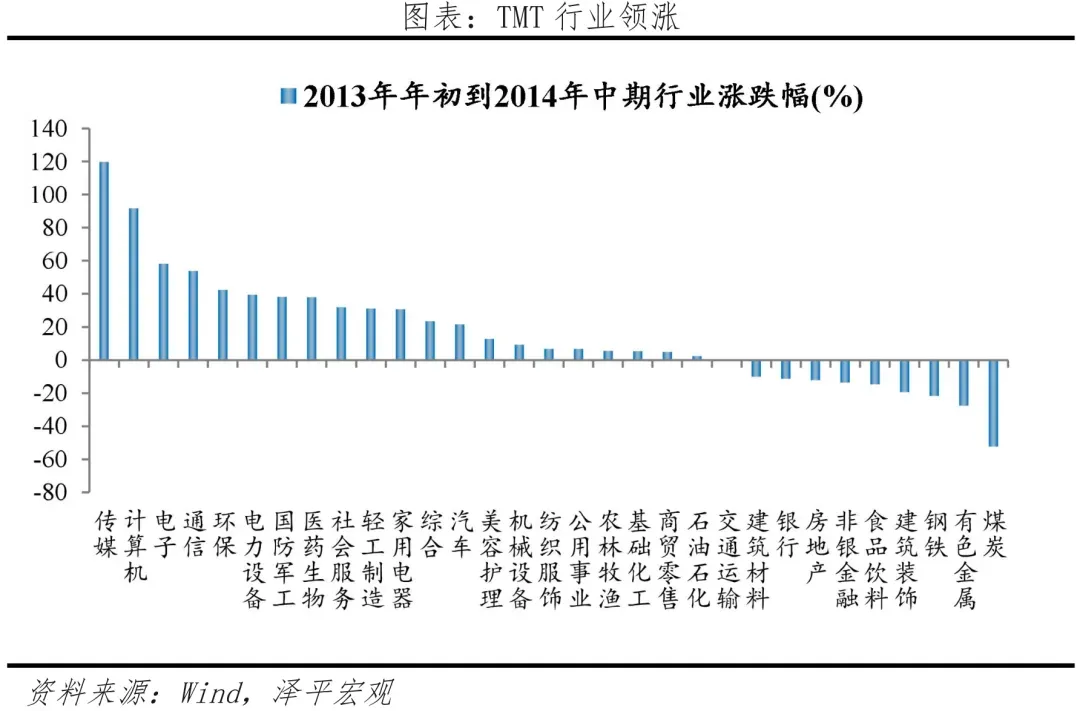

抱团结构经历了“TMT结构性牛市-短暂回调-科技接棒、全面泡沫化”三个阶段。创业成指从585点飙升至4037点,涨幅近6倍,全市场半年内诞生了超过200只十倍股,其中80%集中在TMT领域。成交拥挤度从2014年中的约40%逼近70%,创业板指市盈率高达130倍。

后因金融去杠杆、配资清查、基本面缺乏盈利支撑等因素,流动性骤停刺破泡沫。2015年6月15日起,市场出现典型的踩踏式下跌,短短17个交易日内创业板指暴跌近40%,电子、计算机、传媒、通信板块跌幅均超40%,曾经的抱团龙头如乐视网、暴风科技等最终退市。

3、2019-2021年“茅指数”抱团

从2019年初到2021年2月,以贵州茅台为代表的核心资产持续受到市场追捧,资金抱团各行业绝对龙头。起因是全球流动性宽松,A股纳入MSCI、外资持续流入,叠加消费升级和行业集中度提升,龙头盈利稳定性凸显,价值投资理念崛起。

抱团结构从白酒、家电、医药、金融等板块启动,初期由外资主导价值发现,中期公募天量发行强化抱团,后期疯狂冲顶。茅指数从2018年底至2021年2月涨幅接近4倍,成交拥挤度从2018年底的39%升至2021年2月的56%,机构持仓集中度创下历史峰值。

之后,因美债收益率上行突破1.6%,全球流动性预期骤然收紧,高估值成长股首当其冲。2021年春节后,受美联储加息预期、流动性边际收紧、估值严重泡沫化等因素影响,抱团瓦解。核心资产普遍回撤40%-60%,龙头个股腰斩,持续调整三年之久。

4、2021-2022年“宁组合”抱团

“宁组合”抱团的起点是后疫情时代市场追求增长确定性。茅指数估值过高,市场需要新的高景气方向承接机构资金。正值国家提出双碳战略,新能源车、光伏、储能、锂电材料在这个阶段同时具备政策空间、产业空间和业绩弹性,成为新一轮抱团的主要方向。

这一轮“宁组合”抱团从2021年5月到2022年7月,持续约17个月。2021年上证指数全年只涨4.8%,沪深300下跌5.20%,但“宁组合”在2021年上涨约75%。成交拥挤度最高达到45%左右。

2022年,外部流动性收紧,政策支持退坡、行业竞争加剧,尽管新能源汽车销量和光伏装机仍在创新高,但高增长预期被提前打满。宁组合抱团瓦解,跌幅超过25%。

5、复盘四轮抱团行情,有十大发现:

第一,抱团本质是追求确定性,抱团共识的形成需满足三要素:产业高景气、流动性宽松、机构资金合力,缺一不可。

第二,产业景气度决定了抱团共识强度,包括产业想象空间、政策支持力度、企业盈利可持续高增等。满足条件越多,抱团共识越强、持续时间越久。

第三,抱团过程会自我强化,经历“共识博弈-加速抱团-极致疯狂”三步曲,伴随着成交拥挤度急剧上升、机构持仓高度集中、FOMO因素不断放大。抱团初期,基本面先行的少数板块迎来第一批增量资金,但尚未形成共识,成交拥挤度在40%以下。

第四,抱团一旦形成,很快进入加速期,机构增量资金规模膨胀,新设基金密集建仓。陷入“股价上涨→基金净值提升→新资金申购→基金继续买入原仓位→股价继续上涨”的正反馈循环, 增量资金涌入,龙头信仰形成,成交拥挤度40%-50%之间。

第五,抱团末期:极致疯狂,风险钝化,资金从龙头公司扩散到整条产业链,甚至只要沾上相关概念都会暴涨。前期抱团的内部结构已经悄然松动,最后演变为FOMO(害怕踏空的焦虑)心理因素、情绪驱动。成交拥挤度最高冲到70%,筹码结构极度脆弱,估值脱离基本面支撑。

第六,抱团瓦解的信号:估值过高、流动性拐点、成交拥挤度飙升逼近70%、机构重仓股高度集中、基本面见顶。

第七,瓦解第一阶段是因估值过高机构出现分歧,板块内部分化。但起初很难分辨,市场可能认为只是一次普通的回调。但任何利空都有可能成为抱团松动的导火索。

第八,瓦解第二阶段是流动性拐点出现,加速瓦解共识。

第九,瓦解第三阶段是资金踩踏、信仰崩塌,基金遭遇赎回,被迫减仓。当全市场机构几乎都持有相同股票池时,任何一家的卖出行为都会引发连锁反应。越卖越跌,越跌越卖。前期抱团最集中的板块,在市场情绪松动时被抛售得最为猛烈。

第十,抱团结束后,基本面能不能走出抱团瓦解的阴霾,取决于产业周期的势能和行业格局。产业周期一般遵循“巨大潜力-渗透率快速提升-增长空间透支”的阶段,行业格局对应着“卖铲子受益-商业化大爆发-过度竞争产能过剩”,产业发展空间越大、市场需求足越大、企业护城河越显著,那么这一产业即使抱团泡沫破灭后仍然可以走出长牛行情。要选风口上的鹰,避免风口上的猪。

6、本轮抱团的行情走到哪里了?

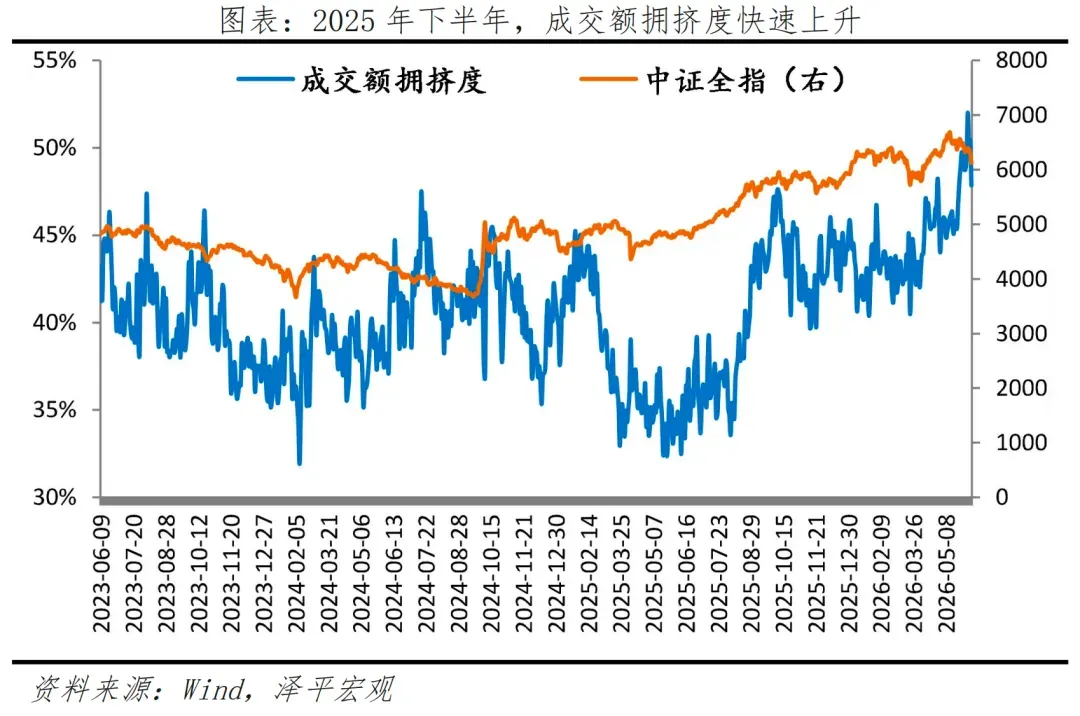

本轮AI抱团始于2025年初,AI算力板块成为抱团焦点。2025年下半年美联储开启降息周期,AI行情从国产算力向存储、上游全面扩散,成交额拥挤度从25年5月33%左右快速上行到2026年4月45%左右,并保持在45%-50%高位区间。AI产业基本面仍强劲、流动性仍保持宽裕、杠杆化程度较低、市场FOMO心理强。

7、与过往几次A股抱团相比,本轮抱团四点不同:

第一,AI浪潮是第四次科技革命,六十年一遇康波周期,无论是量级还是想象空间都更大,龙头企业技术壁垒更高。

第二,这一次AI抱团全球高度联动,范围之广在A股历次抱团尚属首次,美股也是抱团AI科技,全球抱团AI科技牛,这是A股行情走势罕见全球接轨,表明中国从追赶经济跃升至领先经济。

第三,这一轮AI浪潮背后是国家扶植硬科技的决心和大国金融重要使命。国内政策的支持力度也会更强。

第四,本轮抱团资金以公募和外资等长线资金为主,杠杆并非核心动力,资金结构仍较为健康。

8、本轮AI抱团向何处去?

最近中美日韩股市大起大落,市场讨论见顶、泡沫、风格切换。从基本面趋势来看,AI科技牛的长期产业逻辑依然存在。这一轮AI引领的科技牛,康波周期量级,远超30年前的IT互联网和房地产黄金20年,跟之前的消费抱团、概念抱团不是一个量级。

牛市见顶三大信号:严重通胀引发流动性收紧,业绩跟不上估值,世界大战黑天鹅。虽然当前AI全球抱团集中,但A股成交额拥挤度还未到达50%以上的超高区间,杠杆风险也较为可控,国内政策宽松,海外流动性尚未实质收紧。当前中国物价温和,出口强劲和人民币升值带来国内宽松的宏观流动性。AI科技企业技术快速进步,业绩快速增长,以消化估值。未来最重要的关注变量就是流动性拐点、全球AI抱团的连锁效应、科技巨头AI资本支出等因素。如果未来出现业绩放缓、流动性收紧、政策转向等,值得警惕。

12日晚,我将进行新的大势研判。

1.1 抱团背景:房地产黄金二十年

1.2 抱团过程:大象起舞

1.3 抱团瓦解:政策转向、外部冲击、估值极高

2 2013-2015年移动互联网抱团

2.1 抱团背景:移动互联网热潮,“互联网+”风靡

2.2 抱团过程:从结构分化到TMT全面泡沫

2.3 抱团破灭:杠杆坍塌、监管收紧与预期逆转

3 2019-2021年“茅指数”核心资产抱团

3.1 抱团背景:消费升级,外资流入

3.2 抱团过程:白酒医药引领

3.3 抱团瓦解:流动性预期逆转

4 2021年“宁组合”新能源抱团

4.1 抱团背景:新能源转型强力催化

4.2 抱团过程:产业链的全面扩散与估值体系的极端演绎

4.3 抱团瓦解:内生压力与外部冲击下的价值回归

5 四轮抱团的十大发现

6 2025-2026年本轮抱团走到哪了?

A股本轮牛市行情高度分化,呈现经典的抱团行情。尽管上证综指在4000点附近,但A股5500多只股票中约有4000只股票的价格仍然处于上证3000点时的水平,占比高达73%。

我们复盘A股四次经典抱团行情:金融地产“五朵金花”(2006.8-2007.10)、移动互联网TMT(2013.1-2015.6)、茅指数核心资产(2019.1-2021.2)、宁组合新能源(2021.3-2021.12)。尽管每一轮抱团的产业主线不同,但其生命周期惊人地相似:产业趋势萌芽→机构资金涌入→正反馈强化→估值泡沫化→流动性拐点→ 踩踏瓦解。

探寻抱团的规律,为本轮行情演绎提供镜鉴。

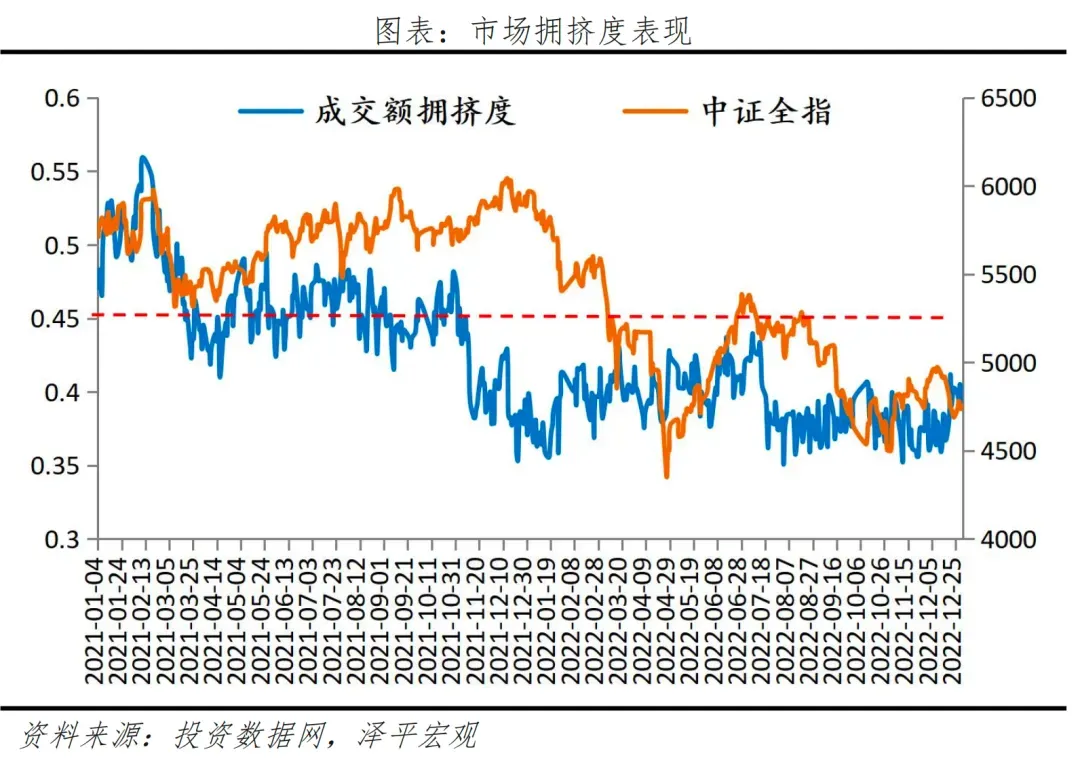

我们用“成交额拥挤度”这一指标刻画抱团程度,即成交额排名前5%的个股的成交额占全部A股占比。当指标高于50%时,说明交易越集中拥挤。

1 2006-2007年金融地产“五朵金花”

1.1 抱团背景:房地产黄金二十年

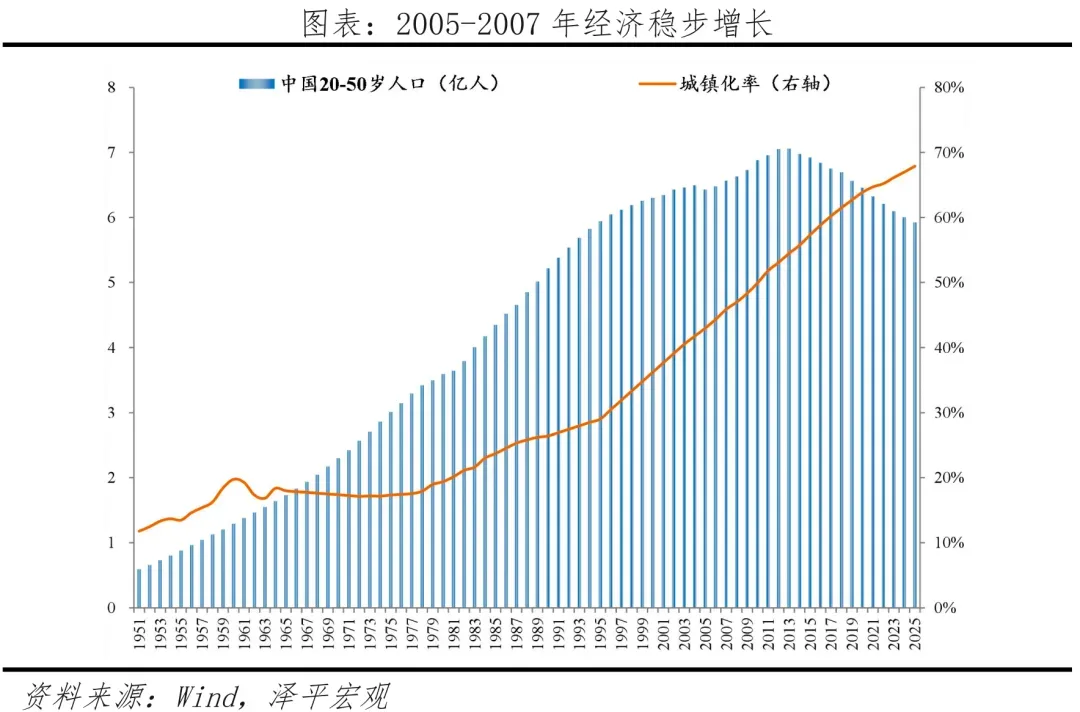

基本面:城镇化加速,经济高速增长,企业利润高增。2001年加入WTO后,城镇化率快速抬升,房地产蓬勃发展,2005-2007年GDP保持11%-14%高速增长,房地产开发投资完成额三年平均年增速为24%。金融、地产、钢铁、有色、煤炭等周期性行业量价齐升,收入增速高达30%-40%,利润翻倍增长,被称为“五朵金花”。

政策面:汇率改革,人民币升值,热钱涌入。2005年721人民币汇改,央行宣告放弃单一盯住美元的制度,开启了人民币长期升值的通道,美元兑人民币从汇改前的8.27降至2008年4月的6.99,累计升值约16%,大幅提升中国资产的吸引力,吸引外资热钱流入。这一阶段通胀温和,央行通过外汇占款被动投放大量基础货币,2005-2007年M2增速均值高达17.0%。

资金面:机构主导,居民存款搬家。2006年公募基金规模首次突破1万亿元,同年证券公司年度清算完成、QFII和保险资金大规模进入。2007年5月30日调整后,市场风向彻底切换,散户在题材股上大量亏钱后,转而踊跃购买新基金,A股市场从投机时代真正跨入了机构定价时代。

估值与情绪:A股经历了多年熊市,2005年6月A股整体市盈率仅为16 倍。2005年股权分置改革完成,破除了常年制约A股的制度桎梏,叠加降低印花税等措施,极大提振资本市场信心,拉开牛市大幕。

1.2 抱团过程:大象起舞

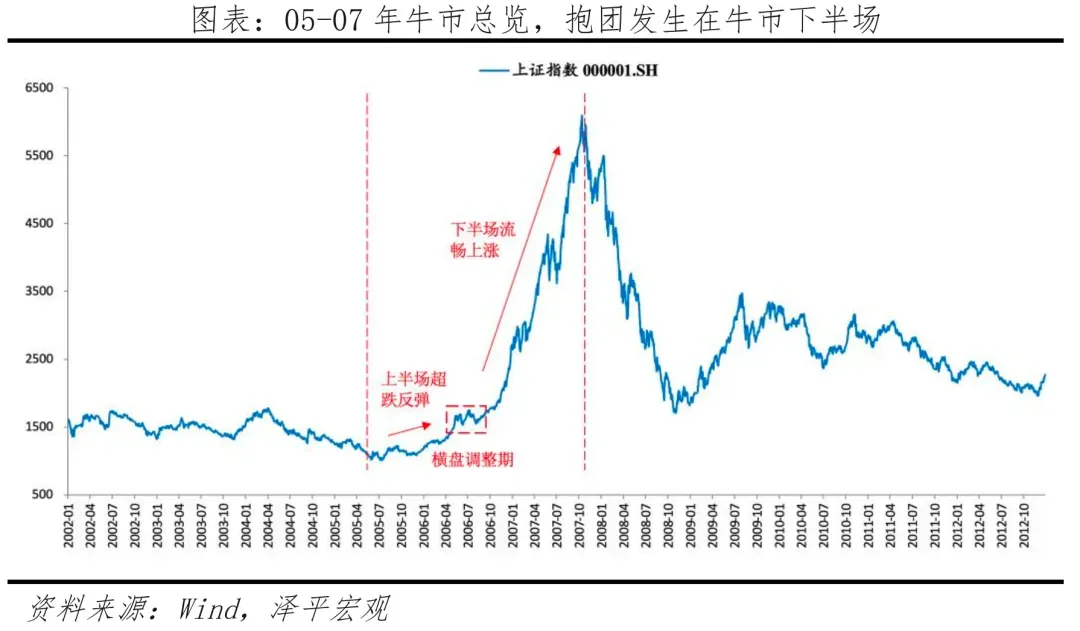

当时A股已经处在牛市中,经历了上半场的超跌修复期(2005年7月至2006年5月)、中场调整期(2006年6月至2006年7月)、2006年中进入牛市下半场的业绩驱动期。(详见《A股三次大牛市:启动、上涨与终结》)。抱团板块中,金融、煤炭、有色金属、房地产、钢铁涨幅分别达到460%、394%、379%、334%、332%。

抱团初期:初露锋芒。2006年8月,市场从之前对牛市半信半疑过度到确认牛市,开启大涨。最初金融、地产、有色、煤炭等权重板块显露锋芒,但仍与中小盘题材股交替上涨,尚未形成明确的抱团共识。成交集中度没有太大波动。

抱团中期:低估值+中小股崩盘,共识形成,全面加速。直到2007年5月30日,财政部突然上调印花税,中小盘题材股剧震,上证指数在5个交易日内暴跌超过20%,市场风险偏好迅速收敛。在题材股上亏损的散户转而抢购新发基金,机构取代散户获取定价权,大举配置低估值、高分红、强盈利的大盘蓝筹股,五朵金花真正成为共识性主线。2006年至2008年招商银行均为公募基金第一大重仓股。

抱团后期:极致强化。2007年7月,对抱团的追逐逐步演变为基金经理间的排名竞争,进一步推高蓝筹权重股。成交额拥挤度从30%左右急速上升到50%以上,有色、煤炭、金融、地产、钢铁五大板块集体掀起涨停潮。顶峰时期金融地产板块占基金净值比例超过40%,招商银行、万科、平安等成为标配。大盘势如破竹突破 5000点。

1.3 抱团瓦解:政策转向、外部冲击、估值极高

2007年10月下旬,上证站上6124点,抱团的裂痕开始浮现。最初机构普遍认为A股面临短期调整压力,转向防御板块。11月市场集中度达到峰值逼近70%。12月初,中央经济工作会议明确将货币政策从“稳健”调整为“从紧”,这是货币政策十年来最严厉的一次转向。“五朵金花”成了杀跌主力,基金遭遇规模性赎回,触发踩踏式下跌。2008年9月雷曼破产,全球金融海啸来袭,投资者彻底崩溃,上证指数最终跌至1664点,2008年跌幅高达72.82%,“五朵金花”板块跌幅超60%。

究其原因:

基本面:经济从过热转向滞胀,业绩疲软。2007年下半年美国次贷危机开始显现,中国出口增速从7月34.2%的峰值放缓至年末的21.6%,GDP增速在2007年二季度达到15%的高点后开始回落。部分周期行业需求开始出现疲软信号。物价水平上涨较快,CPI同比从2006年3月的0.8%一路飞涨至2008年3月的8.3%,这给宏观经济平稳运行带来了较大的压力。

政策面:转向收紧。2007年7月政治局会议提出“遏制经济增长由偏快转为过热”,12月中央经济工作会议将货币政策从“稳健”调整为“从紧”,标志着政策全面转向收紧。四季度,政府还加大房地产市场的调控力度,银行与地产股随即遭遇猛烈砸盘。

情绪面:估值膨胀。2007年A股估值普遍较高,平均市盈率达到了50倍左右,10月银行、有色等板块的估值持续膨胀至70倍的极高水位。

2 2013-2015年移动互联网抱团

2.1 抱团背景:移动互联网热潮,“互联网+”风靡

2013年至2015年的移动互联网抱团行情,本质上是宏观经济换挡、技术革命爆发、政策强力扶持与流动性宽松四大因素在资本市场形成的历史性共振。

基本面:经济增速换挡,寻找新引擎。2012年后,中国经济增速换挡,GDP增速逐步从“保8”过渡到“7时代”。传统的“铁公基”和周期股增长乏力,市场急需寻找新的增长引擎。与此同时,3G全面普及,4G牌照于2013年底发放,智能手机出货量在三年内翻倍,为“移动互联网+”提供了坚实的硬件基础。2014年的“大众创业、万众创新”和2015年“互联网+”行动计划的提出,更是为这场科技牛市注入了强大的信心。

政策面:宽货币、宽财政、棚改货币化开启全面宽松周期。中国经济于2014年三季度GDP增速跌至 6.9%,引发“破7”恐慌,通缩压力增大。2014年11月起央行开启连续降息降准,房地产棚改货币化向市场投放了天量流动性,市场风险偏好发生了根本性转变,资金开始从低估值蓝筹转向高弹性的科技成长股。

资金面:公募+杠杆资金迅猛扩张。2013年底公募基金规模约3万亿元;2014年底跃至4.45万亿元,一年增长超50%。2015年前后,大量场外资金配资进场。

2.2 抱团过程:从结构分化到TMT全面泡沫

移动互联网抱团的演进呈现出清晰的三个阶段,资金集中度不断攀升,最终形成了A股历史上最极致的抱团行情。

抱团初期(2013.1-2014.6):互联网产业逻辑验证,创业板、TMT走出独立行情

2013年是移动互联网抱团的元年,创业板指数从2012年12月3日见底594点后开启上涨通道,2013年年初到2024年中期大涨96.8%,而同期上证指数下跌9.7%,结构性牛市开启。

成交拥挤度保持在40%左右,但是产业逻辑开始得到市场广泛认可。机构资金逐渐意识到传统估值体系失效,转而接受“用户数估值法”或PS(市销率),信息技术行业成为基金的第一大重仓板块,市场对移动互联网的共识正在分歧中悄然凝聚。

TMT行业率先启动并成为领涨先锋。2013年年初到2024年中期TMT四大行业全面跑赢市场,其中传媒行业涨幅119.9%,计算机行业涨幅91.7%,电子行业涨幅58.2%,通信行业涨幅53.9%,均大幅超越万得全A表现。手游、影视成为持续性最强的主线,中青宝作为手游龙头年内涨幅超400%,华谊兄弟、光线传媒等影视公司股价翻倍。

并购重组成为业绩增长的重要推手。外延式扩张带来的业绩承诺使得创业板整体净利润增速达到10.5%,TMT公司利润增速更是远超创业板,“高估值-高并购-高增长”的正向循环开始形成。

抱团中期(2014.7-2014.12):A股牛市,但市场风格切换,移动互联网中场休息

2014年7月上证指数从2050点启动,11月21日央行非对称降息确认货币宽松,杠杆资金全面入场,市场从结构性行情转向全面牛市。此时“一带一路”、国企改革与金融改革三大国家级战略的密集落地,沪港通开闸,增量杠杆资金更倾向于选择具备“低估值、大容量、政策背书”特征的金融与周期板块。

成交额拥挤度暴涨,但集中方向在金融和周期。成交额拥挤度从2014年7月的32%左右快速抬至12月底的59.6%,但这26个百分点的增量拥挤度几乎全部被金融与建筑央企吞噬。

叠加12月监管层打击中小盘题材操纵炒作,密集的新股申购抽血,移动互联网小票因此被边缘化。2014年下半年,上证指数涨57.9%,而创业板指仅涨4.8%。电子、计算机、传媒、通信涨幅仅为7.0%、22.2%、10.7%、23.46%。

抱团后期(2015.1-2015.6):科技接棒抱团,泡沫化狂欢

2015年"互联网 +" 首次写入政府工作报告,而金融股估值过高,资金重新回流移动互联网抱团,并走向终极泡沫。半年内,创业板指数飙涨165.0%、上涨指数涨幅59.7%。这一阶段,成交额拥挤度在50%以上,最高接近70%。市场情绪极度亢奋,全市场半年内诞生了超过200只十倍股,其中80%集中在TMT领域。

“互联网+”主题的全面扩散,抱团范围从纯TMT公司扩展至全市场,资金共识达到空前高度。2015年初,传统行业公司纷纷宣布“触网”,互联网金融、互联网医疗、互联网教育、O2O等主题轮番炒作,市场进入“泛互联网化”阶段。只要与互联网相关的股票,无论业绩如何都能获得数倍上涨,纯题材炒作特征明显。2025年初到6月12日,电子、计算机、传媒、通信涨幅分别高达136.9%、200.8%、163.0%、143.6%。

2.3 抱团破灭:杠杆坍塌、监管收紧与预期逆转

本次牛市多源于杠杆工具和资本炒作,但经济基本面并未改善,盈利没有消化估值泡沫,导致抱团惨烈瓦解。一方面,每股收益2014年小幅上升后由0.63高点持续下滑至2016年末的0.50。另一方面,经过近三年上涨后估值已严重透支未来。牛市顶峰时,中小板指市盈率超79倍,创业板指将近130倍。

监管收紧,杠杆雪崩,成为直接催化剂。2015年6月12日,证监会明确要求清理场外配资,抽走了核心资金来源。市场调整触发强制平仓,放大下跌幅度并引发流动性枯竭,形成典型的流动性危机,行情戛然而止。

破灭过程呈现典型的踩踏式下跌特征,速度和幅度远超市场预期。2015年6月12日,A股股指触及顶点后开始下跌,至7月8日短短17个交易日内,上证指数从5166点暴跌至3507点,跌幅32.1%;创业板指数从3900点暴跌至2364点,跌幅39.4%;电子、计算机、传媒、通信行业板块跌幅分别是40.6%、45.1%、41.7%、44.5%。曾经的抱团龙头如乐视网、暴风科技等最终退市,给投资者留下了惨痛教训。

3 2019-2021年“茅指数”核心资产抱团

3.1 抱团背景:消费升级,外资流入

A股纳入MSCI指数、外资持续流入、龙头盈利稳定性日益凸显、注册制改革推进等因素叠加,驱动价值投资崛起、“核心资产”价值重估。

基本面:经济企稳,消费升级。2016年在供给侧改革推动下,中国经济从高增速向高质量发展转型,消费取代投资成为增长引擎,行业集中度向龙头集中。经过2018年经济“去杠杆”和贸易战冲击后,2019年中国经济企稳,资金高度追逐盈利可预测性最强的板块——茅台、五粮液、海天味业等公司业绩持续超预期,“买东西就要买龙头”的逻辑被反复强化。

政策面:全球流动性宽松。美联储在2019年开始降息周期,2020年疫情爆发后将利率降至0且无限量QE,全球流动性泛滥迅速外溢至新兴市场。国内货币政策在2020年上半年极度宽松,社融增速明显上升,流动性环境极为友好。2019年注册制改革推进,IPO常态化,壳价值大幅下降;同时监管打击题材炒作、场外配资,小市值股票持续失血,使资金从“炒小炒差”转向“买大买龙头”,市场风格系统性切换。

资金面:外资引路、公募爆发。2018年6月A股正式纳入MSCI,2019年MSCI纳入因子从5%提至20%,大量外资被动纳入A股核心资产,2019年初茅指数PE仅约17倍,外资持续买入贵州茅台、美的、恒瑞医药等ROE稳定、与外资审美高度重合的标的,为公募抱团提供了方向参照。2020年公募爆发式增量,全年新发基金规模超过3.1万亿元,是此前历史峰值的近2倍,爆款基金单日募集即超百亿。这些新基金的建仓方向高度趋同,使得增量资金以极快速度集中涌入同一批核心资产。

3.2 抱团过程:价值发现到估值泡沫

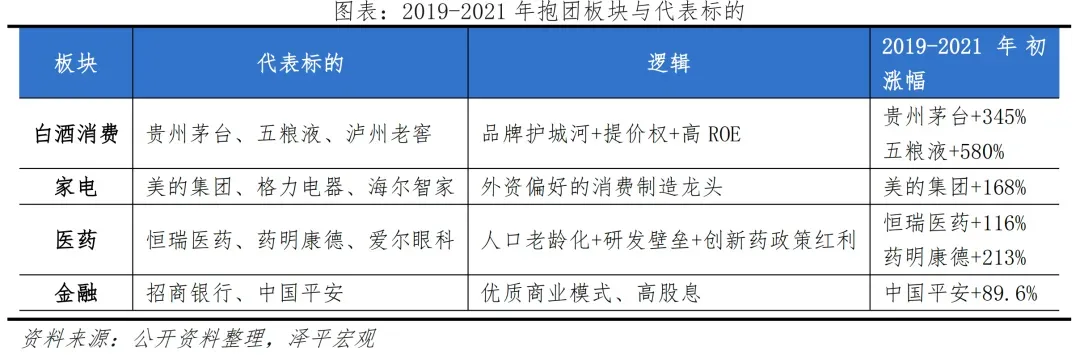

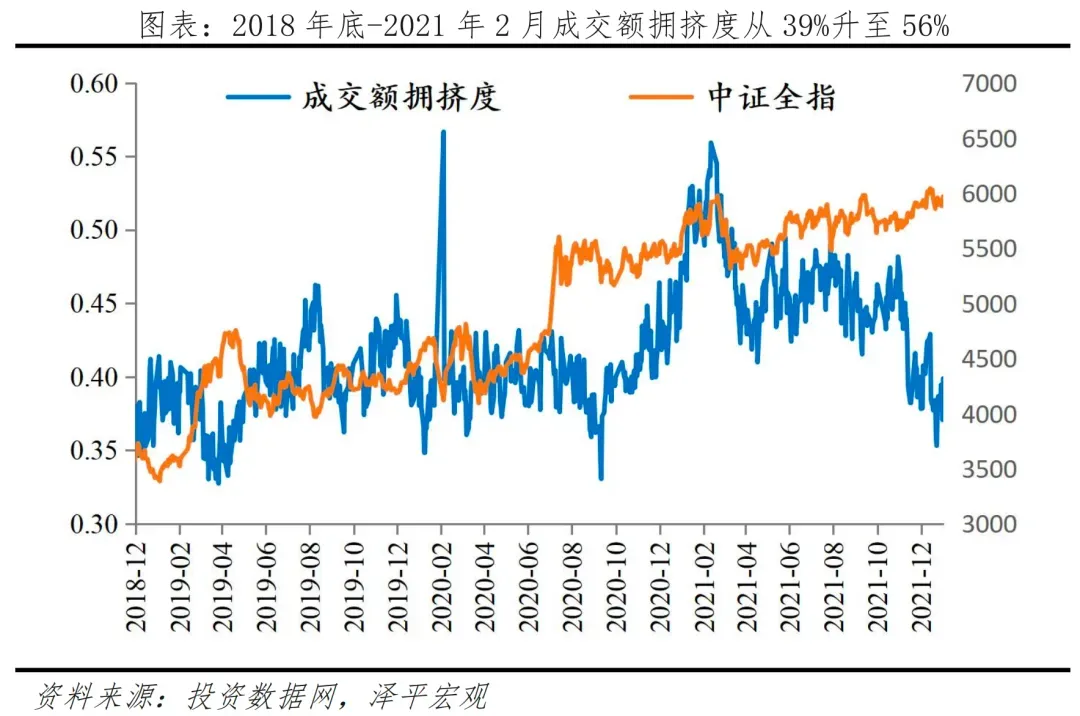

这一轮抱团从2019年1月到2021年2月,持续两年之久。抱团主线集中于白酒、食品、医药、家电、金融等板块,成交额拥挤度一路上升。全市场成交额拥挤度从2018年底的39%一路上升至2021年2月10日的56%。

抱团初期(2019年初至2020年初):外资主导的价值发现。2019年初,消费蓝筹的估值处于历史低位。茅台PE约22倍,处于近十年底部区域。外资最先点燃行情,全年北向资金净流入规模高达3517亿元,持仓快速向以贵州茅台、五粮液、中国平安为代表的白马股集中。2019年全年,茅指数大涨91.40%,而上证指数仅上涨22.30%。成交额拥挤度在40%附近。

抱团中期(2020年初至2021年初):公募天量发行,抱团强化。2020年消费龙头业绩强劲,全年茅指数继续大涨108.74%,到2020年底,重仓贵州茅台的基金数量陡升至1676只。天量新基金募集资金继续加仓白酒与消费龙头,形成了“基金申购→买入旧仓位→股价上涨→更多申购”的自强化闭环。成交额拥挤度达到45%左右。

抱团后期(2021年1月至2月):疯狂冲顶阶段。从2021年初到2月18日春节前,茅指数再飙约25%,贵州茅台从2000元直冲2627元,涨幅约35%。各路资金踩踏式进场,两融趋势投资者跟随公募重仓方向集中买入白马龙头。“核心资产永远涨”的叙事渗透至市场最广泛角落,全市场成交拥挤度达到54%左右高位水平。

茅指数整体涨幅超5倍,茅台最高突破2600元,机构持仓集中度创下历史峰值。“茅指数”是核心资产的代名词,代表了中国行业集中度提升和价值投资回归的市场主线。在核心资产抱团行情下,茅指数表现强劲,大幅跑赢市场平均水平,估值一度达到历史高位。2021年2月茅指数高点较2018年底涨幅接近4倍,而小市值指数则大量个股跑输甚至下跌。

3.3 抱团瓦解:流动性预期逆转

全球流动性拐点,高估值成长股首当其冲。美债收益率上行到1.6%以上,流动性拐点。而茅台60倍PE、恒瑞90倍PE的定价,已经将未来的成长预期透支,利率上行触发估值的剧烈向下调整。

2021年2月18日,春节后A股首个交易日,茅指数高开低走,贵州茅台最大跌幅接近8%,恒瑞医药、美的集团等核心资产同步跳水。此后一周内,茅指数核心标的平均回撤超过30%,部分医药标的跌幅超过50%。暴跌后市场并非全线崩溃,2021年仍上涨超40%。茅台从2627元跌至2022年10月的约1300元附近,回撤超过50%,恒瑞医药等标的的最大回撤更是超过60%,为历时两年的“抱团盛宴”画上了句号。

4 2021年“宁组合”新能源抱团

4.1 抱团背景:新能源转型强力催化

基本面:疫后经济修复前高后低,市场需要寻找新的增长确定性。2021年国内经济延续疫后修复,GDP两年平均增长5.1%,但修复结构并不均衡,“茅指数”估值不低,市场需要新的高景气方向承接机构资金。

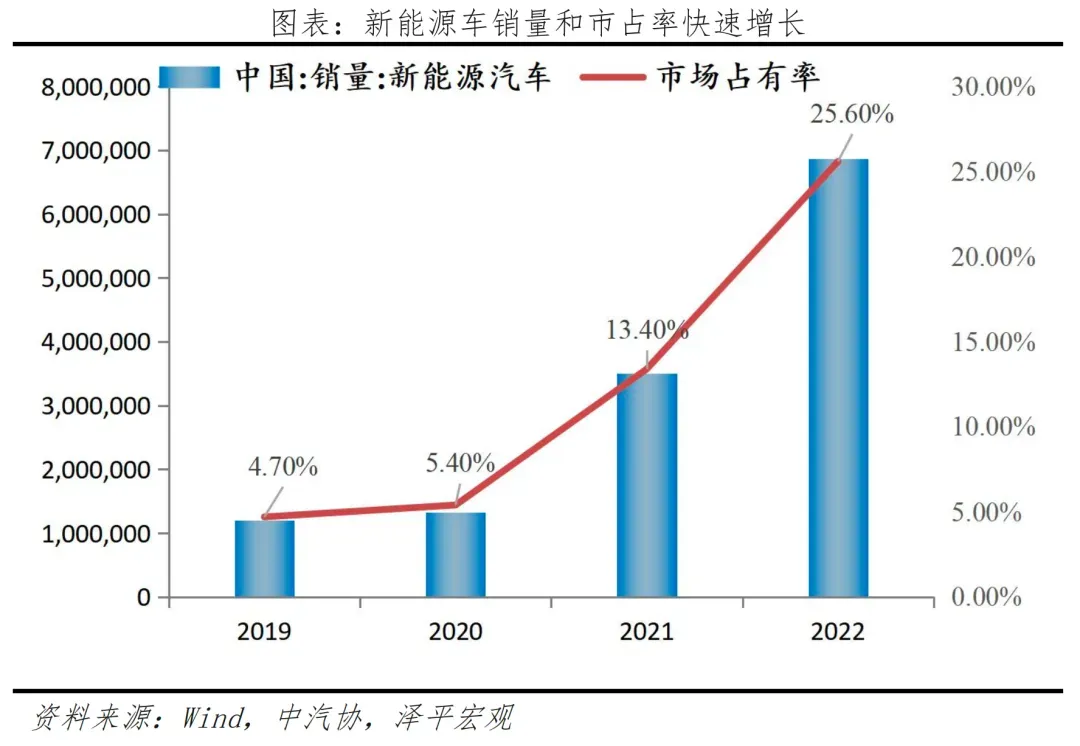

新能源上升为国家战略,产业趋势从政策预期进入销量兑现。 2020年9月“双碳”目标提出后,新能源上升为中长期国家战略。2020年10月,《新能源汽车产业发展规划(2021—2035年)》发布。现实中,新能源汽车市占率从2019年约4.7%快速升至2022年25.6%,提前超过2025年20%左右的规划目标。光伏端同样高景气,2021年国内光伏新增装机54.88GW,2022年提升至87.41GW,同比增长约60%。

政策面:货币政策稳字当头,流动性环境支撑赛道估值。2021年宏观政策强调“不急转弯”,货币环境虽然不及2020年极度宽松,但也没有大幅收紧。2021年M2同比增长9.0%,社融同比增长10.3%。稳定的货币环境给成长股估值提供了支撑。

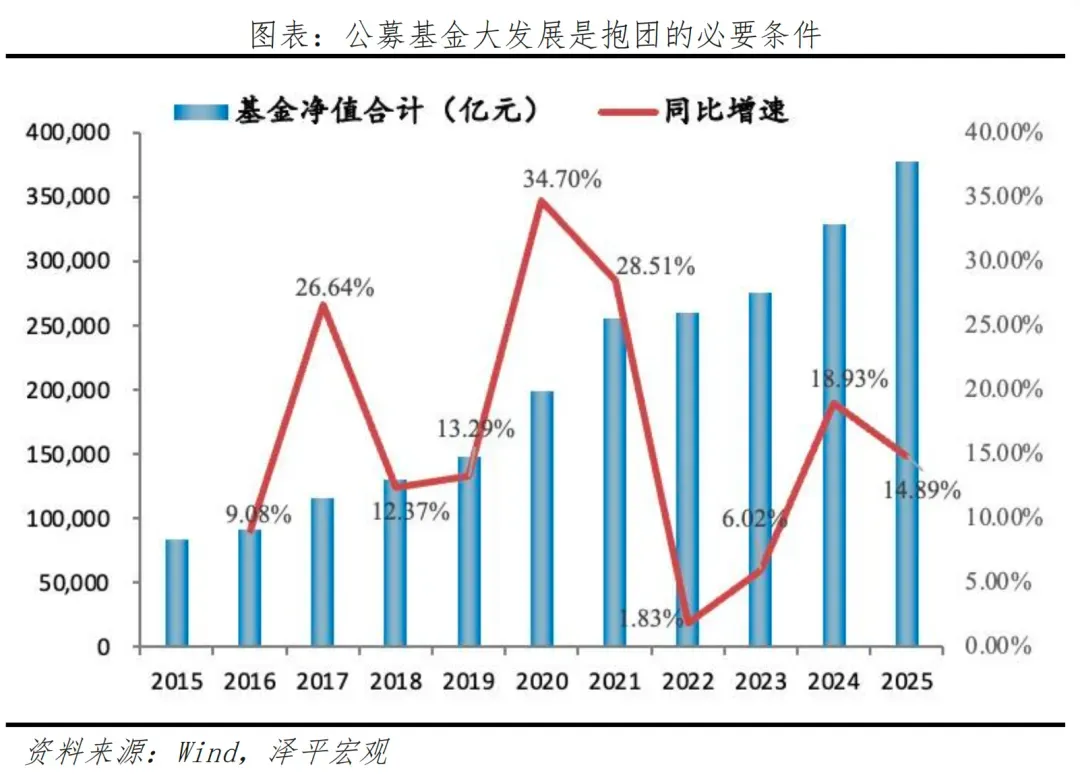

资金面:公募基金扩张,为赛道抱团提供了集中定价力量。 2021年是公募基金大发展的一年,基金产品数量和资产规模同步扩张。截至2021年底,境内公募基金资产净值规模达到25.56万亿元;截至2021年11月底,公募基金规模已较2020年底增长27.3%,基金数量首次突破9000只。居民资金通过公募基金入市,基金经理的重仓方向被持续放大,市场定价从散户博弈转向机构集中配置。消费白马退潮后,新能源具备产业逻辑、业绩弹性和大市值龙头,成为公募资金最容易形成共识的新方向。

4.2 抱团过程:产业链的全面扩散与估值体系的极端演绎

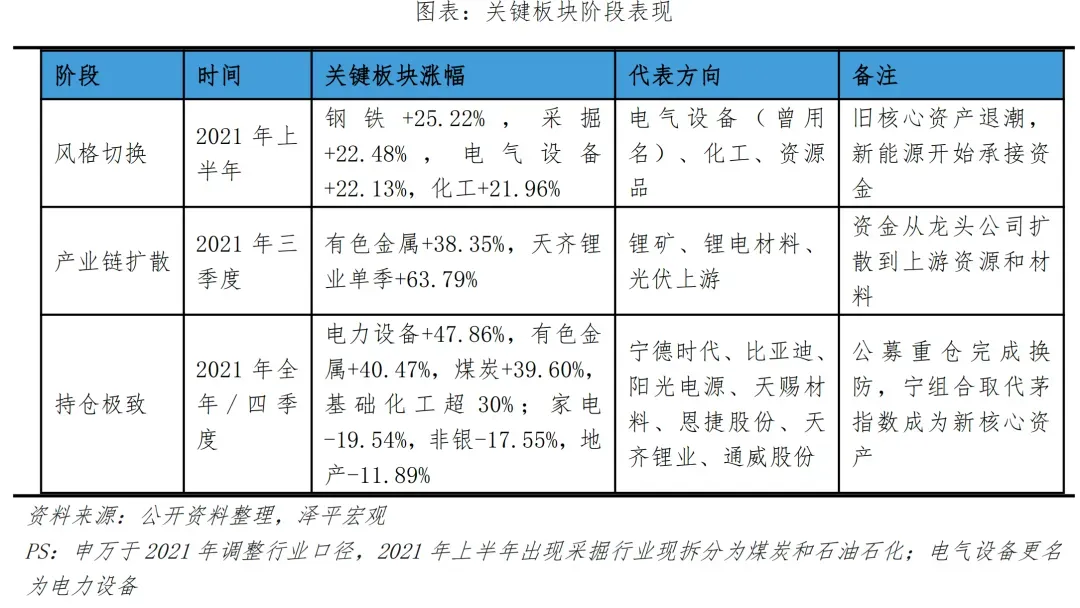

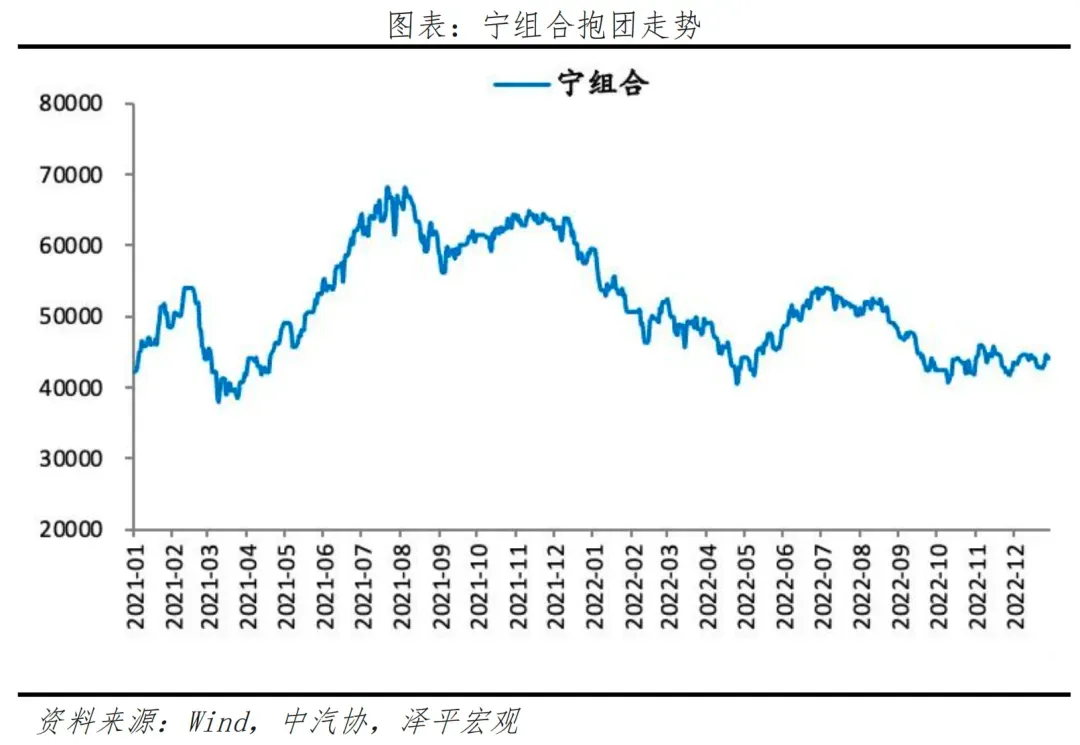

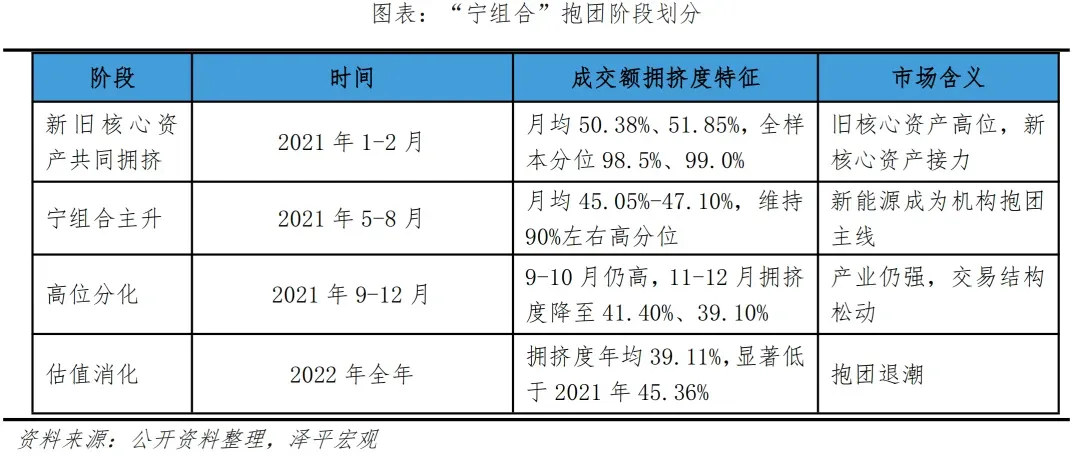

这一轮“宁组合”抱团从2021年春节后开始孕育,2021年3月至8月进入主升,2021年8-12月震荡,2022年退潮,持续约8个月。宁德时代股价从280元一路上涨至最高692元。比亚迪、隆基股份、阳光电源、亿纬锂能、恩捷股份、赣锋锂业、天齐锂业、通威股份等,开始取代消费白马,成为新一批核心资产。

抱团初期:2021年上半年,新旧能源共舞。2021年上半年, 上一轮“茅指数”核心资产开始退潮,新能源和周期成长方向承接资金,但并没有形成全面抱团预期,以“煤飞色舞”为代表的传统能源受“双碳”政策供给收缩影响,与以宁德时代、比亚迪、隆基股份、阳光电源等龙头企业代表的新能源共舞,钢铁、煤炭、电气设备、化工等板块涨幅均超过20%。

抱团中期:2021年三季度,新能源抱团从龙头公司扩散到整条产业链。三季度是“宁组合”抱团最极致的阶段,资金不再只买宁德时代、比亚迪、隆基股份、阳光电源等大市值龙头,而是沿着锂电、光伏、储能、上游资源全面扩散。有色金属是这一阶段最强板块,单季度行业指数上涨38.35%;基础化工、钢铁、煤炭、电气设备等也表现靠前。公募基金对天齐锂业、阳光电源、天赐材料、恩捷股份等新能源偏上游公司大幅增持,其中天齐锂业三季度被公募增持130.54亿元。天齐锂业三季度涨幅达到63.79%。

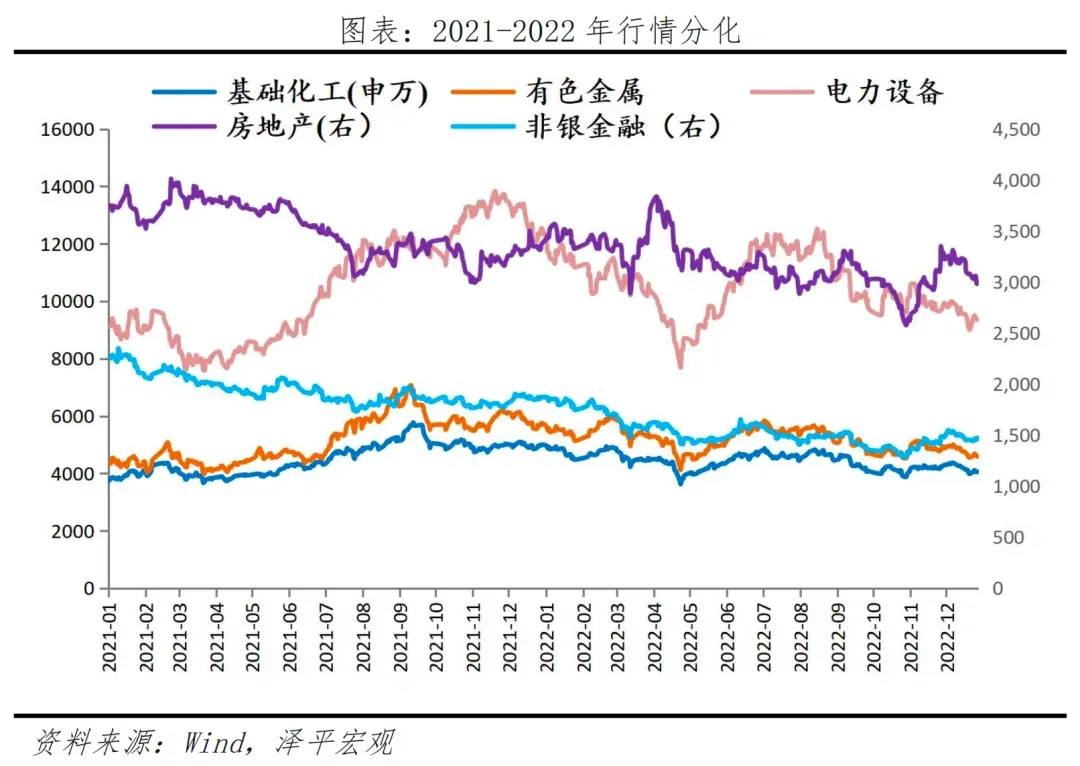

抱团后期:2021年四季度,抱团达到持仓极致,板块开始高位分化。 到三季度末,宁德时代超过贵州茅台,成为公募基金第一大重仓股。同时,阳光电源、天赐材料、恩捷股份、比亚迪、天齐锂业、通威股份等进入公募前30大重仓股,新能源公司占据新增重仓股的主要位置。全年看,电力设备上涨47.86%,有色金属上涨40.47%,煤炭上涨39.60%,基础化工、钢铁、公用事业涨幅均超过30%;与之对应,家用电器下跌19.54%,非银金融下跌17.55%,房地产下跌11.89%,食品饮料、医药生物也收跌。

4.3 抱团瓦解:内生压力与外部冲击下的价值回归

2022年,外部流动性收紧,高成长赛道集中回吐,“宁组合”相关个股大面积下跌,市场风格从赛道成长转向低估值稳增长。尽管新能源股在4月底后出现过强反弹,产业数据也继续高增,但成交额拥挤度约40%,低于2021年主升期50%左右的水平,说明抱团已经松动,属于估值修复。下半年,新能源汽车销量和光伏装机仍在创新高,股价表现却明显弱于产业数据。2022年8月至12月成交额拥挤度进一步回落至38%附近,2022年宁组合跌幅超过25%。

基本面上:政策支持退坡。2022年国内疫情反复、地产下行、经济预期偏弱,市场风险偏好下降,资金转向稳增长、煤炭、高股息等方向。财政部等四部门明确,2022年新能源汽车购置补贴标准在2021年基础上退坡30%,并于2022年12月31日终止,之后上牌车辆不再给予补贴。

行业竞争加剧。产业产能过剩,利润分配恶化,加速新能源内部瓦解。2021年,上游涨价是股价催化;2022年上游高价开始挤压中下游利润。锂盐、硅料等原材料价格维持高位,上游资源品盈利释放,电池、整车、组件等环节成本承压。抱团内部结构分化。

流动性上,美联储加息,外部流动性冲击压缩成长股估值。2022年海外通胀高企,美联储进入快速加息周期,全球高估值成长资产普遍承压。新能源仍有产业景气,但高估值、高重仓、高拥挤的组合已经难以维持。

估值上,“宁组合”瓦解源于高增长预期被提前打满。 2021年主升期已经把未来几年的新能源汽车渗透率、光伏装机、动力电池出货和上游涨价集中计入股价。到2021年底,拥挤度从高分位回落,增量资金减弱,股价对利好反应钝化。新能源产业仍然景气,但交易结构先行转弱。抱团行情的顶部往往不等产业下行才出现,资金拥挤、估值高位、重仓集中,本身就足以触发回撤。

5 四轮抱团的十大发现

复盘四轮抱团行情,我们有十大发现:

第一,抱团本质是追求确定性,无论是产业趋势确定性还是资金流向的确定性,抱团共识的形成需满足三要素:产业高景气、流动性宽松、机构资金合力,缺一不可。基本面要有确定性强的产业趋势,带动盈利和估值提升;政策面要有宽松的货币环境;资金面要有机构资金大发展,集中入市,散户资金很难形成长期共识。

第二,产业景气度决定了抱团共识强度,包括产业想象空间、政策支持力度、企业盈利可持续高增等,满足条件越多,抱团共识越强、持续时间越久。2006-2007年五朵金花抱团,背后是城镇化率从30%-40%的低位区间快速爬升,地产、重工产业链量价齐升;13-15年TMT抱团,中间经历了金融周期板块风格切换,最终还是因为“互联网+”更有想象空间,资金最终选择拥抱TMT领域。21年-22年新能源抱团,背后是新能源汽车市占率从19年4.7%快速干到2022年的25.6%,提前超过2025年20%左右的规划目标,想象空间被打得太满而透支估值。

第三,抱团过程会自我强化,经历“共识博弈-加速抱团-极致疯狂”三部曲,伴随着成交拥挤度急剧上升、机构持仓高度集中、FOMO因素不断放大。抱团初期,基本面先行的少数板块迎来第一批增量资金,但尚未形成共识,成交拥挤度在40%以下。

第四,抱团中期:抱团一旦形成,很快进入加速期,机构增量资金规模膨胀,新设基金密集建仓。陷入“股价上涨→基金净值提升→新资金申购→基金继续买入原仓位→股价继续上涨”的正反馈循环,增量资金涌入,龙头信仰形成,成交拥挤度40%-50%之间。

第五,抱团末期:极致疯狂,风险钝化,资金从龙头公司扩散到整条产业链,甚至只要沾上相关概念都会暴涨。前期抱团的内部结构已经悄然松动,最后演变为FOMO(害怕踏空的焦虑)心理因素、情绪驱动。成交拥挤度最高冲到70%,筹码结构极度脆弱,估值脱离基本面支撑。

第六,抱团瓦解的信号:估值过高、流动性拐点、成交拥挤度飙升逼近70%、机构重仓股高度集中、基本面见顶。

第七,瓦解第一阶段是因估值过高机构出现分歧,板块内部分化。但起初很难分辨,市场可能认为只是一次普通的回调。但任何利空都有可能成为抱团松动的导火索,

第八,瓦解第二阶段是流动性拐点出现,加速瓦解共识,触发流动性收紧,杀估值。2007年五朵金花抱团瓦解是中央经济工作会议将货币政策从“稳健”调整为“从紧”,十年来首次;15年互联网抱团瓦解是证监会清理场外配资;22年宁组合抱团瓦解主因美联储暴力加息。而19-21年茅指数抱团的瓦解,是因为21年初美债利率陡升,市场猜测美联储会收紧货币,但实际一直到21年底才开启加息,所以资金很快转向拥抱宁组合。

第九,瓦解第三阶段是资金踩踏、信仰崩塌,基金遭遇赎回,被迫减仓。当全市场机构几乎都持有相同股票池时,任何一家的卖出行为都会引发连锁反应。越卖越跌,越跌越卖。前期抱团最集中的板块,在市场情绪松动时被抛售得最为猛烈。

第十,抱团结束后,基本面能不能走出抱团瓦解的阴霾,取决于产业周期的势能和行业格局。产业周期一般遵循“巨大潜力-渗透率快速提升-增长空间透支”的阶段,行业格局对应着“上游卖铲子受益-中下游应用爆发-过度竞争产能过剩”,产业发展空间越大、市场需求足越大、企业护城河越显著,那么这一产业即使抱团泡沫破灭后仍然可以走出长牛行情。要选风口上的鹰,避免风口上的猪。

6 2025-2026年本轮抱团走到哪了?

本轮抱团处于924以来牛市当中,上半场是估值修复,下半场是资金寻找盈利最强的板块,2025年下半年AI抱团拥挤度迅速提升。

基本面:2023年ChatGPT引爆全球AI军备竞赛,科技巨头资本开支持续超预期。2024年“人工智能+”首次写入政府工作报告,上升为国家战略。2025年1月DeepSeek-R1发布,引爆A股算力行情。A股光模块、PCB、AI服务器等环节卡位英伟达产业链核心位置,业绩持续大幅超预期。

政策面:2025年中美货币政策均保持宽松,中国2次降准,1次降息,美联储三次降息。2026年虽然并无进一步宽松动作,但人民币汇率升值、结售汇增加等因素,国内流动性宽裕,居民存款搬家持续。

资金面:鼓励机构资金准入。2025年公募新发总规模1.16万亿元,较2024年增长47.9%,机构资金主导抱团行情。监管层鼓励保险、社保基金等长期耐心资本,但有意控制不要造成疯牛,希望慢牛长牛。

本轮AI抱团始于2025年初,AI算力板块成为新的抱团焦点,英伟达链扩散到存储、芯片、光模块等产业链,带动电子、通信、计算机等结构性上涨,抱团共识集中科技主线。

2025年下半年,全球贸易摩擦缓和,美联储开启降息周期,AI行情从国产算力向存储、上游全面扩散,成交额拥挤度从25年5月33%左右快速上行到2026年4月45%左右,并保持在45%-50%高位区间。

与过往几次A股抱团相比,本轮抱团同样起步于产业叙事强劲、流动性宽裕、机构资金大发展之时,但有四点不同:

第一,AI浪潮是第四次科技革命,六十年一遇康波周期。历次抱团中,2015年移动互联网也讲技术故事,但创业板130倍PE更多靠并购重组外延增长,盈利兑现严重滞后。2007年五朵金花、2022年宁组合都高度依赖国内政策,一旦政策转向,抱团即瓦解。相比于A股成熟以来的历次抱团行情,这一次抱团是六十年一遇的科技革命机遇,无论是量级还是想象空间都更大,龙头企业技术壁垒更高。

第二,这一次AI抱团全球高度联动。本轮AI抱团的开端是英伟达产业链映射,光模块龙头全球市占率领先。2026年5月,美银调查显示“做多半导体”已成为全球市场最拥挤的交易,得票率24%。这与2007年仅靠中国内需拉动、2015年纯杠杆牛市、2021年外资主导但仍是A股独立行情完全不同。美股也是抱团AI科技,全球抱团AI科技牛,这是A股行情走势罕见全球接轨,表明中国从追赶经济跃升至领先经济。

第三,这一轮AI浪潮背后是国家扶植硬科技的决心和大国金融重要使命。这一轮牛市具有重要历史使命,鼓励慢牛长牛,提高直接融资比重,支持硬科技中国力量崛起,国内政策的支持力度也会更强。

第四,本轮抱团资金以公募和外资等长线资金为主,杠杆并非核心动力,资金结构仍较为健康。如今两融余额约2.9万亿,但占A股流通市值的比例仅约2.58%,远低于2015年峰值的4.73%。

本轮AI抱团向何处去?

最近中美日韩股市大起大落,市场讨论见顶、泡沫、风格切换。我坚定看好科技牛。

AI的长期产业逻辑依然存在。这一轮AI引领的科技牛,康波周期量级,远超30年前的IT互联网和房地产黄金20年,跟之前的消费抱团、概念抱团不是一个量级。

虽然当前AI全球抱团极致拥挤,但A股成交额拥挤度还未到达50%以上的超高区间,杠杆风险也较为可控,国内政策宽松,海外流动性尚未实质收紧。未来最重要的关注变量就是流动性拐点、全球AI抱团的连锁效应、科技巨头AI资本支出等因素。

牛市见顶三大信号:严重通胀引发流动性收紧,业绩跟不上估值,世界大战黑天鹅。当前中国物价温和,出口强劲和人民币升值带来国内宽松的宏观流动性。AI科技企业业绩仍在快速增长,以消化估值。如果未来出现业绩放缓、流动性收紧、政策转向等,值得警惕。