如何看待当下的抱团行情?

- 2026-07-07 19:00:04

如何看待当下的抱团行情?如何看待当下的抱团行情? 要点提炼:

风险提示: 股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。 另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变。

淡水泉投资6月12日推文,链接如下:

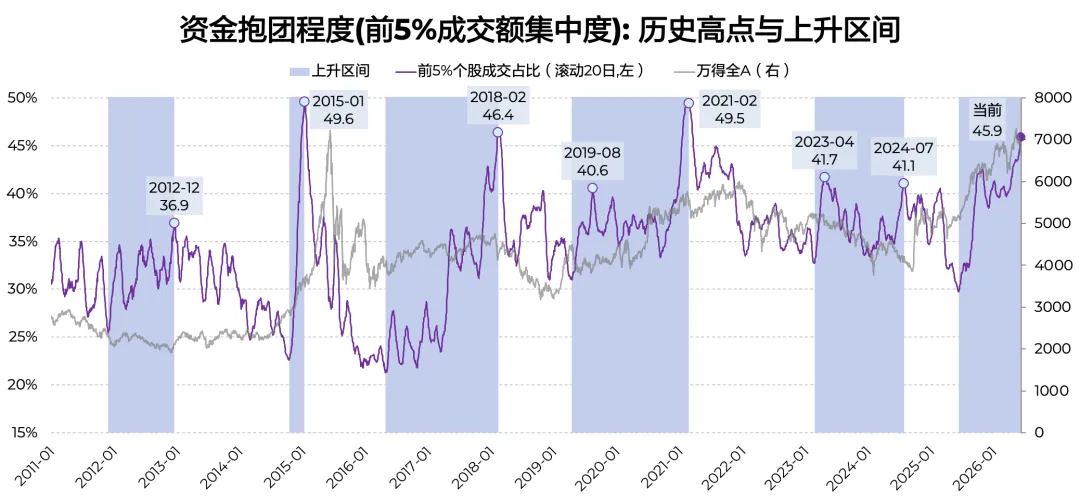

1、当前的资金抱团程度(用前5%成交额集中度衡量)可与2021年“茅指数”、2014-2015年牛市、2017年龙头白马抱团相提并论,是历史上几次典型的抱团行情之一。

2、抱团本质上是宏观经济底部企稳、行业基本面分化较大的环境下,充足的流动性向稀缺的结构性增长集中的结果。

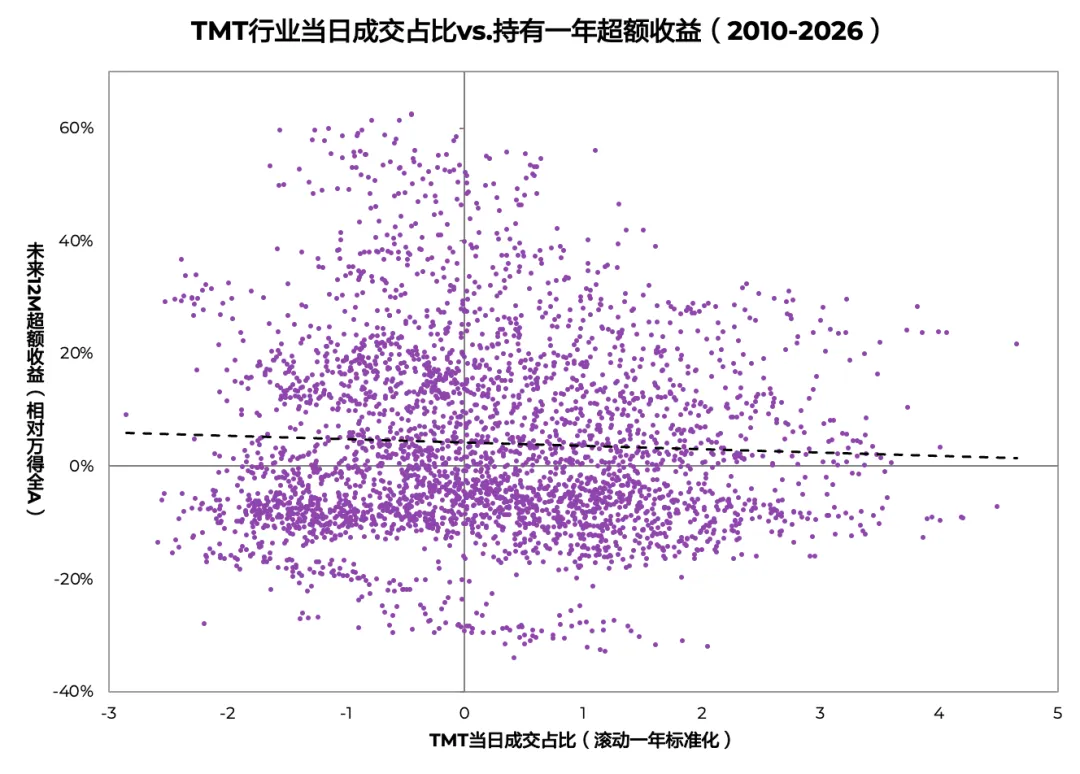

3、拥挤度是短期情绪的温度计,而不是中长期的方向盘。通过对2010年以来每个交易日TMT行业拥挤度与“当天买入、持有一年”相对收益的检验,发现两者之间几乎看不出规律。拥挤度提示“现在很热、短期波动会放大”,但不能直接作为反转信号。

4、抱团行情如何演绎,根本取决于基本面和流动性的持续性。

国内基本面:当前市场定价以业绩驱动为主,高景气行业估值抬升、低景气行业估值收缩,且50%以上的资产仍处于估值低位,不具备全面泡沫化特征。

国内流动性环境:利率持续下行,“资产荒”背景下,权益资产仍有吸引力。赚钱效应回暖有望带来增量资金(如私募基金备案数仍高增)。

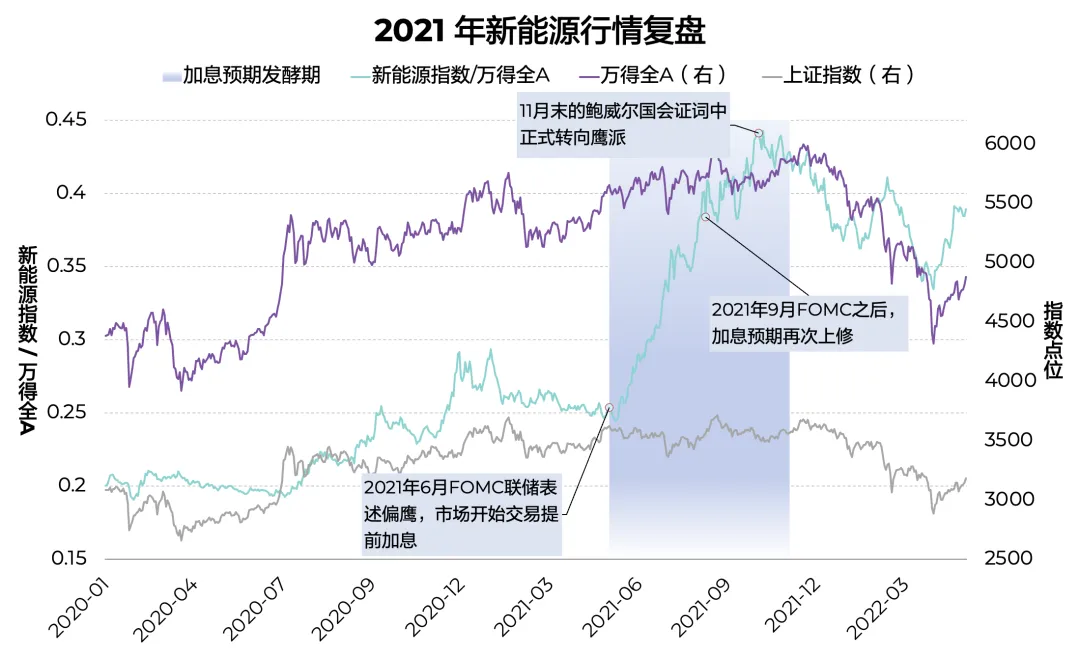

海外流动性:即便海外流动性预期收紧,有产业基本面支撑的方向依然能走出“结构牛”(以2021年新能源为例)。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。