今日铜价大涨!2026年6月13日铜价行情,市场对和平前景预期升温 铜价高位震荡

- 2026-07-17 16:35:46

☆ 黄金现货价格报917.35/克,上涨0.16%。

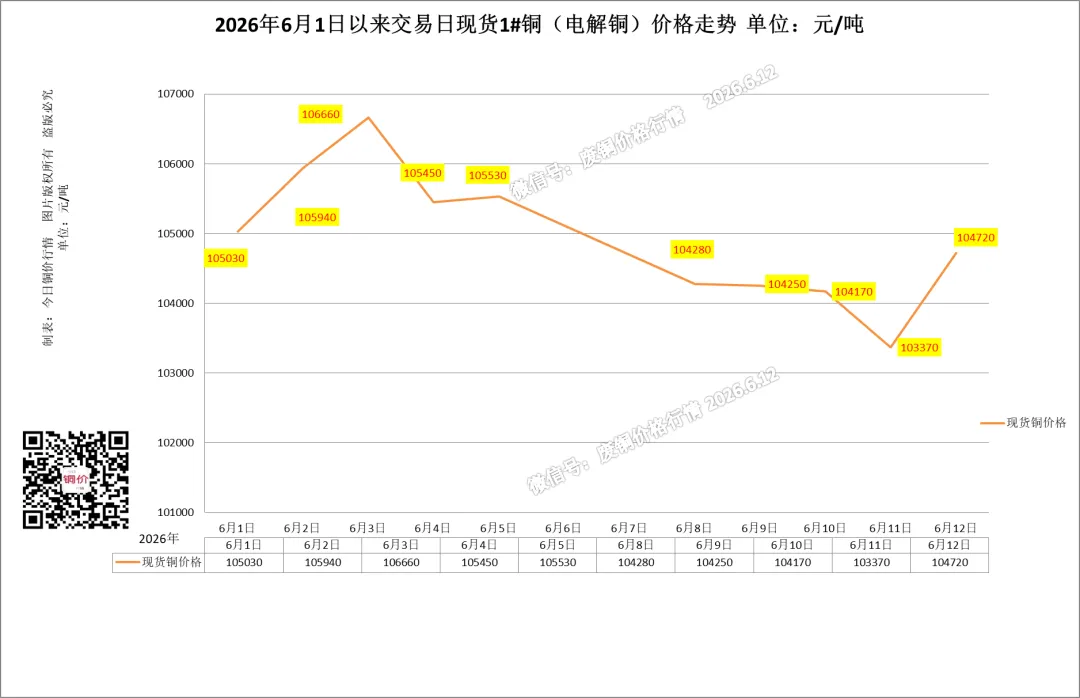

2026年6月1日以来交易日现货1#铜(电解铜)价格走势单位:元/吨。

一、行情情况

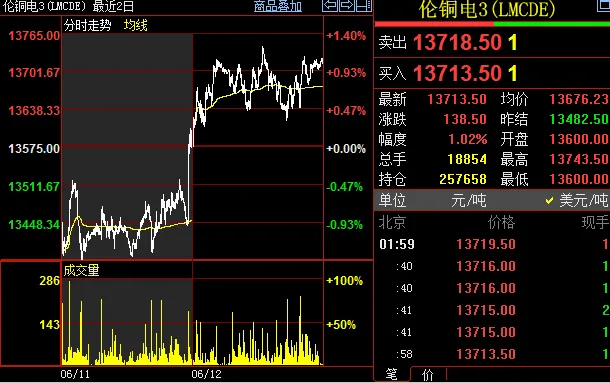

LME期铜收涨216美元,报13698美元/吨。

LME期铝收涨33美元,报3535美元/吨。

LME期锌收涨88美元,报3584美元/吨。

二、库存情况

LME市场 更新:6月12日

364100吨,减少3200吨。

COMEX市场 单位:短吨 更新:6月12日

649770短吨,增加927吨。

上海库存周报 更新:6月12日

188247吨,增加18735吨。

三、相关行情

实物黄金价格6月12日报1266元/克;

基础金价6月12日报911元/克;

1#白银6月12日15922元/千克;

美铜价格报653.51美分/磅,上涨3.15%。

四、综合

受美伊有望签署和平协议的乐观情绪提振,6月12日LME期铜反弹1.6%,终结两日连跌。市场押注地缘风险降温将缓解通胀压力,进而缓和美联储加息预期,风险资产集体回暖。与此同时,汇丰银行上调2026-2028年铜价预估,主因终端需求保持韧性、供应中断持续,且美国关税政策带来新的不确定性。汇丰特别指出,中东战争导致铝供应受阻,反而推升了对铜的替代性需求。

基本面上,全球铜库存仍呈现“沪伦降、纽增”的分化格局,美国232关税结果(6月30日)仍是核心变量。短期来看,地缘政治情绪修复与投行上调预测共同支撑铜价反弹,但市场仍需警惕:若和平协议落实不及预期,或美国非农后的加息预期再度升温,铜价波动可能加剧。整体维持铜价高位调整判断,关注下周宏观面与关税进展。

预计近期沪铜主力运行区间参考10.42万-10.72万元/吨。

以上仅供参考,并不作为市场交易依据,用户据此操作,风险自负!

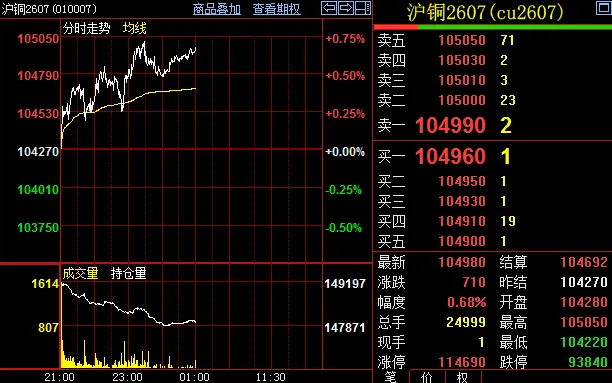

先看期货端,截至今日凌晨收盘,沪铜主连报价104692元/吨,较前一日上涨710元,涨幅0.68%;日内最高摸到105050元/吨,最低下探104220元/吨,整体呈现小幅反弹的走势 。

外盘方面,隔夜伦铜收于13575美元/吨,涨幅0.94%,反弹力度比沪铜稍强一些 。

现货端,昨日SMM1#电解铜报价区间在102780-103740元/吨,升水10元至升水70元,均价升水40元/吨,现货升水水平不算高,反映出现货市场情绪整体平稳 。

二、当前库存现状

库存是观察铜市供需松紧很直观的指标,最新数据情况如下:

LME铜库存近期持续下行,截至最新统计约37万吨左右,环比前一周减少超万吨;同时注销仓单占比处于较高水平,有不少货源正在准备出库,海外显性库存整体处于去化通道 。

国内这边,上期所铜库存上周小幅增加596吨,总量在9.5万吨上下;社会库存约25万吨,近期波动幅度不大,国内库存整体保持相对平稳的状态 。

值得注意的是全球库存出现了明显分化——美国COMEX铜库存持续累积,创下阶段新高,而LME和国内库存整体偏紧。这种分化和美国关税预期下的贸易流向变化直接相关,后面会具体提到。

三、影响近期走势的几个核心因素

这阵子铜价涨涨跌跌,核心其实就围绕几个因素在反复博弈:

第一个是地缘局势的反复。前几天中东局势紧张时,铜价随之下行,市场主要担忧油价推高通胀,进而影响美联储货币政策;这两天传出和平协议有望推进的消息,市场情绪缓和,铜价也随之反弹。不过目前事态尚未完全落定,消息面稍有风吹草动,盘面就会出现波动。

第二个是美联储货币政策预期。近期美国通胀数据公布后,市场对美联储年内加息的预期有所升温,美元走强对大宗商品整体形成压制。6月恰逢美联储议息会议窗口,市场都在等待新的政策信号,这也是近期铜价反复震荡的重要原因。

第三个是供需端的长期逻辑。供应端,全球铜矿新增产能整体有限,印尼Grasberg铜矿复产时间推迟,进一步压缩了今年的供应增量;叠加主要产铜国时不时出现政策扰动,矿端偏紧的格局没有发生根本改变。

需求端,传统地产、基建需求保持平稳,但新的增长动力明确——AI算力建设和绿电转型都需要大量铜资源,数据中心、电网建设、新能源汽车等领域的铜耗持续增长,这也是市场长期关注铜需求的核心逻辑。

还有一个短期扰动因素,就是美国的关税预期。市场担忧美国后续可能对铜加征进口关税,贸易商纷纷提前向美国运货囤货,导致全球铜的贸易流向发生变化,美国库存快速累积,其他地区可流通货源相对减少,这也在一定程度上对国际铜价形成支撑。

四、近期涨跌背后的逻辑

简单捋一下最近的价格波动:前几日铜价连续回调,主要是中东局势升级叠加加息预期升温,宏观面的压力暂时盖过了基本面的支撑;这两天的反弹,也是因为地缘情绪缓和,市场风险偏好回升,再加上库存去化的基本面托底,价格随之修复。

整体来看,当前铜市处于宏观情绪与基本面互相博弈的阶段,宏观消息主导短期波动,而供需紧平衡的格局又为价格提供了底部支撑,因此很难出现单边的大涨大跌,更多呈现区间震荡的特征。