核心结论

美伊协议已落地,上周市场风险情绪持续回暖,带动 VIX 指数下行、高收益债信用利差收窄、美债实际利率回落,全球股市迎来短期估值修复窗口期。但本轮行情由地缘缓和驱动,并非基本面实质性改善,修复持续性偏弱,后续核心观察美联储议息会议政策表态,流动性预期将重新主导海外资产定价。

国内方面,短期受缴税、政府债发行缴款、半年末考核等因素扰动资金面边际收紧,但央行已加大公开市场投放力度对冲,货币政策宽松基调未改,长期不存在持续收紧的条件。同时,海外地缘冲突缓和带动国际油价回落,国内航空、物流、化工中下游等高耗油行业迎来成本端修复利好,盈利预期边际改善。

本轮外围地缘缓和带来的阶段性增量利好逐步兑现后,北向资金回流、全球风险偏好上行带来的外部拉动动能将同步衰减,国内权益市场定价重心再度回归内生基本面。当前节点,正是优化调整资产配置结构的合适窗口期。高股息、必选消费将具备明确相对收益。

美元流动性

外围流动性此前收紧态势边际缓和,但美国银行体系准备金总量仍处偏紧区间,仅收紧节奏小幅放缓。

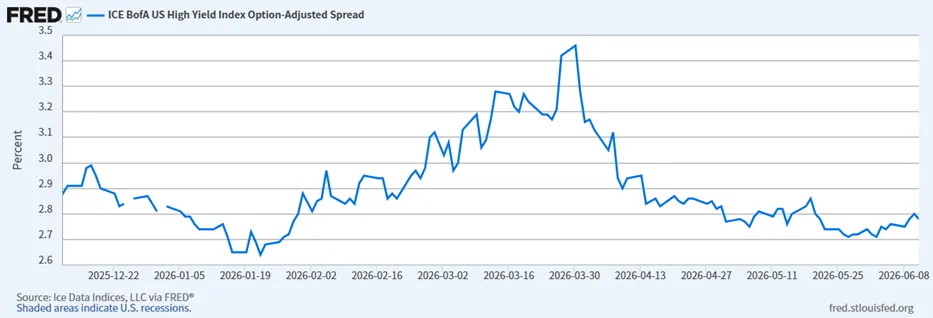

截至 2026 年 6 月 12 日,美元指数、美债实际利率明显下行,高收益债期权调整利差(HY OAS)、VIX 指数回落至 17.68,宏观美元流动性整体显著宽松,核心驱动在于市场预期美伊有望快速达成协议,风险与流动性同步修复。

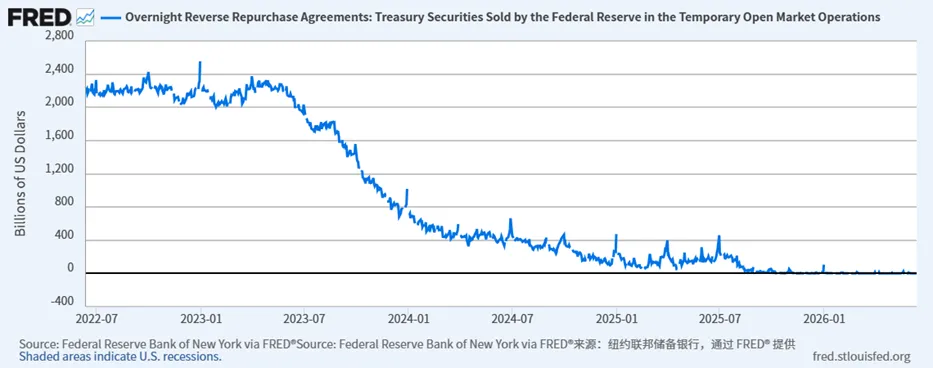

截至 6 月 11 日,SOFR-ONRRP 息差为 10bp,较上周回落 2bp,货币市场融资利率下行;ONRRP 余额仅 4.5 亿美元,处在历史极低位置;美国银行准备金规模约 3.0 万亿美元,触及美联储划定的准备金充足水平下限。美联储两大流动性缓冲蓄水池近乎枯竭,难以继续吸纳过剩流动性,也无法对冲后续缩表带来的流动性收缩压力。

10Y 美债 TIPS 收益率

高收益债期权调整利差

VIX指数

美国ONRRP余额

国内流动性

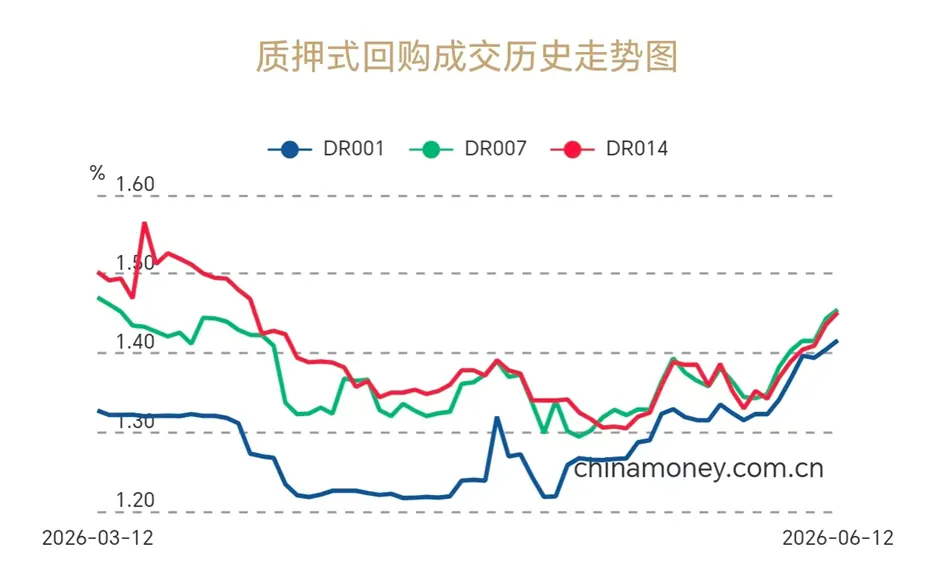

资金利率依旧上行,属于结构性、阶段性偏紧,无趋势性收紧基础。央行加大公开市场投放力度,全周实现净投放 5558 亿元适度对冲流动性。资金利率小幅走高:DR007 报 1.45%,R007 报 1.46%;新发 1 年期 AAA 级同业存单利率上行至 1.45%,存单利率跟随资金利率同步抬升,但上行幅度有限。反映当下即时、日内、周度临时流动性缺口,是瞬时紧张的体现。

在岸人民币收于6.7616,较上周升值约96点;中间价:6.8198,全周人民币方向升值约89bp,离岸人民币收6.7636,境内外价差收窄至约20点。协议落地,美元避险需求回落,短期人民币存在升值动力。

欢迎点赞、评论交流观点,同时关注账号,及时接收后续流动性周报与大类资产配置跟踪内容,也期待转发分享。