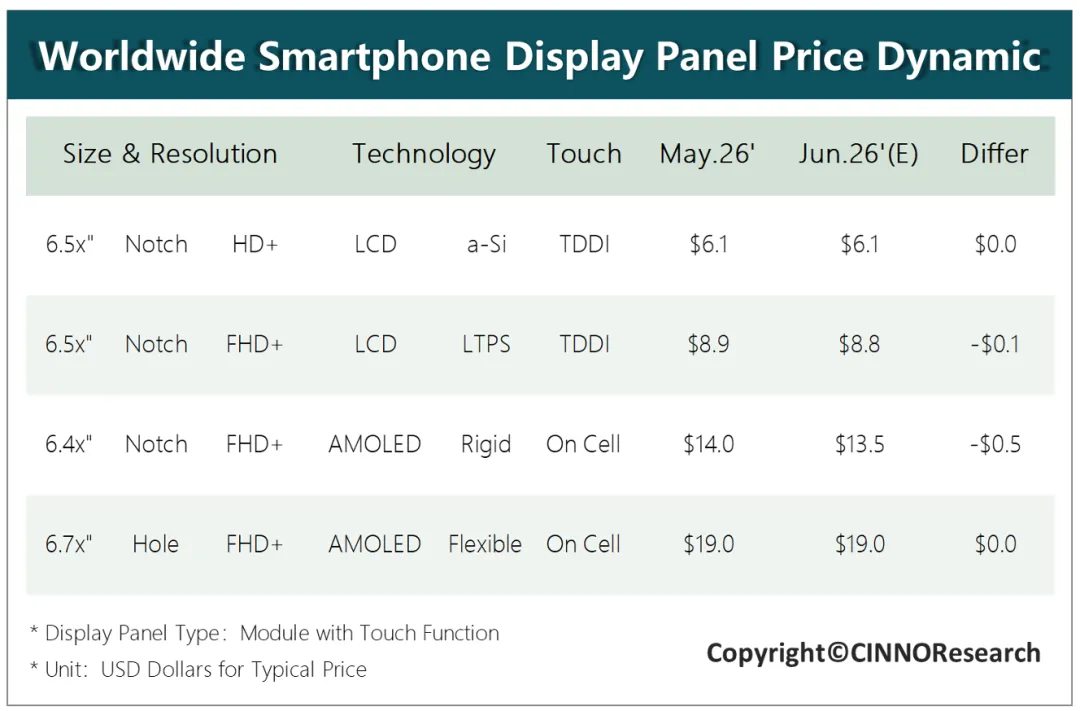

“进入二季度末,手机面板市场延续需求疲软态势。尽管“6·18”促销季终端降价幅度显著,但仍难以扭转整体颓势。究其根本,“内存涨价”已成为贯穿本轮行业周期的核心成本上行因素,存储器及核心元器件等上游原材料价格持续攀升,直接推高了手机整机的硬件成本。在供需格局尚未根本改善的背景下,这一成本上行压力短期内难以彻底扭转,各技术路线面板价格延续下行态势。”CINNO Research 简评

进入二季度末,手机面板市场延续需求疲软态势。尽管“6·18”促销季终端降价幅度显著,但仍难以扭转整体颓势。究其根本,“内存涨价”已成为贯穿本轮行业周期的核心成本上行因素,存储器及核心元器件等上游原材料价格持续攀升,直接推高了手机整机的硬件成本。在供需格局尚未根本改善的背景下,这一成本上行压力短期内难以彻底扭转,各技术路线面板价格延续下行态势;

a-Si方面:品牌端需求较一季度明显回暖,维修市场面板采购需求亦显著增长,主要产线稼动率维持高位。受IC、FPC等资材涨价影响,成本压力正逐步向模组环节传导。但由于当前仍为买方市场,终端厂商倾向于让模组厂自行吸收涨幅,双方持续博弈,预计短期内价格维持平稳;

LTPS方面:受益于车载显示强劲需求,以及笔记本与平板新品迭代带来的订单拉动,LTPS整体产线稼动率维持高位。手机端老项目价格相对坚挺,但为维持产线稼动,新量产项目的价格将继续走低。整体来看,LTPS手机面板价格呈结构性分化,预计6月将稳中略降;

AMOLED方面:刚性AMOLED主力厂商三星显示(SDC)在经历前期降价后仍未有效刺激出货,预计6月价格将继续下探,但自7月起将趋于平稳;柔性AMOLED受存储器价格剧烈上涨冲击,终端采购需求显著收缩,面板厂稼动率普遍承压,为争取项目份额,面板厂在议价中持续让利,价格竞争激烈。预计Q3柔性AMOLED价格将进一步下探,但6月价格将以平稳为主;

CINNO Research预测,2026年6月和7月,a-Si模组价格短期保持平稳;LTPS面板价格稳中略降;刚性AMOLED面板6月价格将继续下探,自7月起将趋于平稳;柔性AMOLED面板价格Q3将进一步下探。

点击图片可联系我们了解报告详情 Email:CeresMa@cinno.com.cn

Email:CeresMa@cinno.com.cnCINNO Research是一家专注于泛半导体产业链研究的独立第三方咨询公司,致力于为全球客户提供专业的市场分析、数据洞察和战略建议。

本报告中的数据和分析基于CINNO Research的研究方法和数据来源,仅供参考。未经授权,不得转载或用于商业用途。

CINNO 公众号矩阵

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十三年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。