A股三大指数6月16日多数上涨,截至收盘,上证指数跌0.11%,深证成指涨0.93%,创业板指涨1.72%,北证50涨1.03%,科创50指数涨0.58%。

继笔者发文章说看好创业板行情后,创业板整体连续红了三个交易日了,现在也是涨到一定位置了,继续上攻空间不是那么大了。行情转瞬即逝:

全市场6月16日成交额30,863亿元,较上日放量356亿元,全市场超2,700只个股上涨。

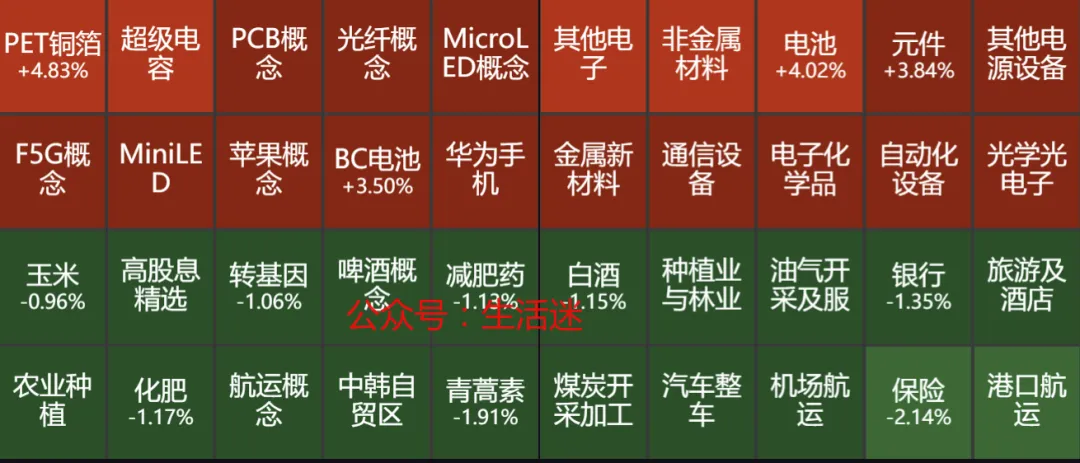

板块题材上,超级电容、非金属材料、锂电池、光纤概念、PCB概念板块涨幅居前;港口航运、煤炭开采加工、汽车整车、白酒、机场航运板块跌幅居前。

1、盘面上,超级电容板块全天强势,麦格米特、中国西电、江海股份等股涨停,宏达电子盘中一度涨超19%,风华高科、康鹏科技、瑞泰新材、法拉电子涨幅居前。

消息面上市场研究认为,英伟达自GB300平台起,已将超级电容器集成至电源架,用于解决AI服务器功率激增带来的瞬时电压跌落问题,可使电网峰值需求降低约30%。超级电容在AI服务器中的应用正从“可有可无”变成“结构性必需品”,这一逻辑转变大幅提升了市场对该赛道的预期。机构普遍预计,2026年下半年英伟达Rubin平台放量,将是产业链业绩兑现的关键观察窗口。

信达证券表示,TrendForce指出,2026年二季度MLCC市场呈明显分化,AI驱动需求强劲而消费需求疲软;同时银、铝、铜等金属价格上涨导致被动元件价格平均上涨10%—15%。由于高端MLCC需要先进材料配方、超薄介电层加工和精密堆叠技术,短期产能扩张难以弥补缺口,供应紧张预计持续1—2年。AI算力建设对高端MLCC的需求正从量变走向质变,叠加日韩厂商产能转向和涨价趋势,近年来已拓展高端MLCC业务的国内厂商有望受益于订单溢出和国产替代,建议关注具备高容高压MLCC量产能力的国产被动元件龙头。

2、PCB概念板块午后继续走强,本川智能、宏昌电子、宝鼎科技、兴森科技、大族激光等近20股涨停,逸豪新材、先导智能、鸿仕达涨幅居前。

3、光纤概念板块高开高走,长进光子午后触及20cm涨停,另有华脉科技、杭电股份、永鼎股份等多股涨停。

本轮光纤行情的核心驱动力,来自供需格局的戏剧性逆转。需求端,AI数据中心正在以惊人的速度吞噬光纤产能。CRU数据显示,2025年全球数据中心光纤光缆需求同比大增75.9%,2026年全球数据中心光纤需求预计达9160万芯公里,同比增长32%。单个数万张GPU卡的AI算力集群,内部互联光纤用量是传统数据中心的5至10倍。集邦咨询预估,CPO/NPO市场规模将于2030年突破390亿美元。

4、锂电池板块表现不俗,相关个股亿纬锂能、诺德股份、珠海冠宇涨幅明显。

消息面上6月15日,中国汽车流通协会乘用车市场信息联席分会秘书长发文称,2026年1-4月锂电池行业全口径总需求达6.71亿度,同比大幅增长51%。中银证券认为,随着需求旺季来临,2026年全球新能源汽车销量有望保持较快增长,带动电池和材料需求增长,进一步推动企业订单签订和盈利修复。

5、港口航运板块持续下挫,中远海能、南京港、招商轮船、招商南油、青岛港领跌板块。

6、机场航运板块亦表现不佳,厦门空港、春秋航空、吉祥航空跌幅居前。

【4连板】 深桑达A、盛龙股份。

【3连板】 安德利。

【2连板】 中核科技、中材科技、金字火腿、宝鼎科技、双星新材、光华科技、华锋股份、和胜股份、麦格米特、盛视科技、诺德股份、旭光电子、卓郎智能、厦门钨业、中国西电、旗滨集团、宏昌电子、福达合金、海星股份、华正新材、宏和科技、长裕集团、淳中科技、杭电股份、罗曼股份。

1、美股三大指数收盘涨跌不一,标普500指数跌0.56%,道指涨0.66%,纳指跌1.16%。大型科技股方面,SpaceX涨4.83%,Meta涨1.13%,谷歌A涨1.06%,微软跌1.48%,特斯拉跌1.58%,英伟达跌2.37%,高通跌3.05%,阿斯麦跌4.69%,美光科技跌6.18%,超威半导体跌7.30%,英特尔跌8.45%。中概股方面,京东跌1.05%,阿里巴巴跌1.37%,拼多多跌2.35%,理想汽车跌2.36%,携程跌2.47%,哔哩哔哩跌3.08%,网易跌3.27%,蔚来跌3.56%,小鹏集团跌4.42%。

SpaceX的暴涨,似乎给其他科技股带来了虹吸效应。目前SpaceX的成交额是其他科技个股的好几倍。

2、半导体硅片行业正迎来新一轮景气周期,可以关注相关个股,比如沪硅产业、立昂微等。

近日,国内硅片企业在取消销售折让的基础上,进一步筹划产品直接涨价。杭州立昂微电子股份有限公司(以下简称“立昂微”)日前宣布,自7月1日起上调硅片价格10%至15%。

涨价的深层原因在于硅片已从跟随消费电子的材料,转变为AI全产业链的刚需底层原材料。AI服务器功率芯片耗硅量达普通服务器的数倍,直接推高重掺硅片刚性需求。

3、一季度,全球智能眼镜市场出货量356.6万台,同比增长130.1%。其中,音频和音频拍摄眼镜市场出货量224.8万台,同比增长167.4%;AR/VR市场出货131.8万台,同比增长85.9%。中国市场排名第三,出货量61万台,同比增长23.5%,智能眼镜首次被纳入国家补贴目录,带动渠道备货和终端需求释放,成为市场增量的核心动力。

4、A股年内已有13家PCB制造企业发布扩产相关公告,整体规划投资总额近590亿元,头部PCB厂商的资金投向高度集中于“高阶、高多层、高频高速、HDI/类载板”等高端产能。专业人士分析,本轮周期不同于以往PCB终端产品逐步渗透带来的设备需求增加,而是受益于AI算力爆发创造出的全新需求。

5、