6月17日,国内化肥市场延续多品种分化格局。尿素受农业需求带动出现阶段性好转,期货大涨近4%;磷肥在硫磺成本高位支撑下维持僵持;钾肥受进口成本支撑跌势放缓;复合肥则处于夏季收尾与秋季定价的过渡期,市场观望情绪浓厚。

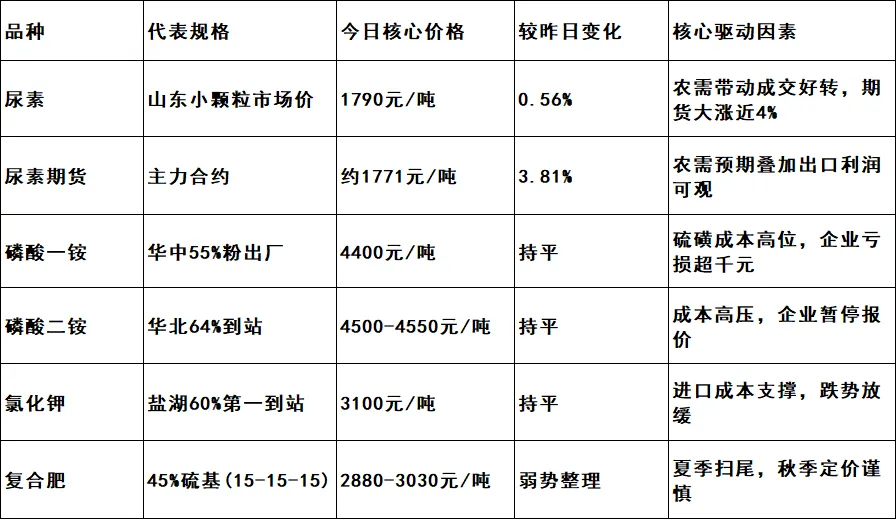

主要品种价格概览

氮肥(尿素):农需带动成交好转,期货大涨近4%

尿素市场今日迎来阶段性回暖。期货方面,郑商所尿素主力合约涨超2%后持续走高,最终收涨3.81%,报1771元/吨。现货方面,山东市场价从6月15日的1780元/吨上涨至1790元/吨,涨幅0.56%。隆众资讯指出,当前主流区域中间商抄底买入跟进,成交有所增量。

需求端出现边际改善。华泰期货6月17日日报指出,农业需求带动现货成交显著好转。麦收基本结束,华北玉米播种进入高峰期,农业刚需采购逐步增加,河南、安徽等地水稻追肥需求也在跟进。复合肥与三聚氰胺开工率及原料库存数据反映终端采购情况有所改善。

出口端亦传来利好。印度NFL招标获超600万吨货源,国际低价对出口形成支撑。当前出口利润可观,叠加夏季用肥预期,价格获得双重支撑。

但供应端压力不容忽视。2026年仍是尿素集中投产的一年,全年计划新增产能超600万吨,预计全年产量将达7300万吨。当前行业开工率维持在90%左右的高位,日产量稳定在21万~22万吨,供给持续处于历史高位水平。6月总供应量预计仍在700万吨附近。企业库存方面,工厂限收导致库存小幅累库。此外,8月之后农业需求将开始转弱,届时需依靠出口缓解国内供需压力。

短期预判:尿素期货短期内以震荡运行为主,核心波动区间预计在1650~1850元/吨,重点关注企业库存去化节奏及港口集港量变化。

磷肥(磷酸一铵/二铵):成本高压下的僵持博弈

磷肥市场今日延续“价稳、量少、交投淡”的特征。

成本端仍是核心支撑。截至6月中旬,长江港颗粒硫黄主流报价冲高至10000~11600元/吨,较年初3600元/吨左右的价格实现翻倍暴涨。与此同时,上游磷矿石价格保持高位坚挺,国内主流矿企28%品位磷矿石出厂报价维持1050~1100元/吨,原料双高格局彻底锁死磷肥成本底部。

价格方面,华中55%粉状磷酸一铵主流出厂价维持在4200~4480元/吨,华北64%颗粒磷酸二铵到站价4500~4550元/吨。按当前原料价格核算,单吨磷肥亏损普遍超千元。

需求方面,6—7月是传统用肥淡季,春耕收尾完毕,大田无集中追肥需求。下游复合肥企业进入淡季检修,开工率走低,对磷铵原料仅随用随采。流通端观望情绪浓厚,基层经销商严控库存、轻仓运营。

后市预判:秋季磷肥市场利好因素充足,行情回暖确定性较强。结合成本与供需测算,秋季旺季55%粉状一铵有望冲击4600~4800元/吨区间,64%颗粒二铵站稳4700元/吨上方。

钾肥(氯化钾):进口成本支撑,跌势放缓

国内钾肥市场今日整体持稳。盐湖60%氯化钾第一到站价维持在3100元/吨。

成本端传来支撑信号。中国钾肥大合同价格最终锁定在346美元/吨,同比上涨26.74%,并已突破历年价格底部区间。受进口成本支撑,国内钾肥价格下跌态势或逐渐放缓,局部存在止跌企稳可能。

短期来看,钾肥市场在进口成本托底与国内需求疲弱的博弈中维持窄幅震荡。

复合肥:夏季扫尾,秋季定价谨慎

复合肥市场今日延续弱势整理态势。

夏季市场已进入扫尾阶段。农资商担心后期有落价风险,补货需求不太理想,市场需求转淡。企业灵活安排生产,部分停车检修,市场开工负荷下滑。

价格方面,45%硫基(15-15-15)主流报价参考2880~3030元/吨,45%氯基(15-15-15)参考2450~2500元/吨。河北地区45%硫基复合肥主流报价2900~3000元/吨。

秋季定价方面,企业态度普遍谨慎。秋季市场启动尚早,且原料近期走势偏弱、长期走势不明,市场观望心态逐渐加重。隆众资讯指出,昨日国内复合肥秋季定价谨慎,新单成交不足。

后市预判:短期内复合肥行情将维持弱势整理态势;中长期来看,秋季肥阶段行情将止跌企稳,但秋季需求或延后释放,集中于7月下旬至9月。

后市展望与核心变量

| 核心变量 | 当前状态 | 潜在影响 |

|---|

| 尿素出口政策兑现 | 印度NFL招标获超600万吨货源,出口利润可观 | 若出口持续放量,有望缓解国内供应压力 |

| 夏季农需释放节奏 | 华北玉米底肥与南方水稻追肥临近 | 6月下旬至7月农业需求将达阶段性峰值 |

| 硫磺价格走势 | 长江港颗粒报价10000~11600元/吨 | 磷肥成本高位短期难解,秋季定价中枢已被拉高 |

| 秋季备肥启动 | 复合肥秋季定价谨慎,需求或延后至7月下旬 | 秋季需求释放将决定磷肥及复合肥价格走向 |

总体判断:尿素在农需好转与出口支撑下短期震荡偏强,但高供应格局压制上方空间;磷肥成本高位托底,秋季需求释放前维持僵持;钾肥受进口成本支撑跌势放缓;复合肥夏季收尾弱势整理,秋季定价将是下一阶段关键拐点。