作者:金联创—张静芳

导语:据媒体报道,巴基斯坦总理夏巴兹·谢里夫称,经过密集谈判,美国与伊朗已达成和平协议,正式签约仪式将于19日在瑞士举行。中东地缘冲突的起伏,成为2026年上半年主导丁腈橡胶市场走势的核心外部变量,局势紧张与逐步缓和两个阶段,从原料端、价格端、供需及进出口层面,对丁腈行情形成截然不同的影响:

一、地缘冲突持续发酵:成本推涨 量价齐升

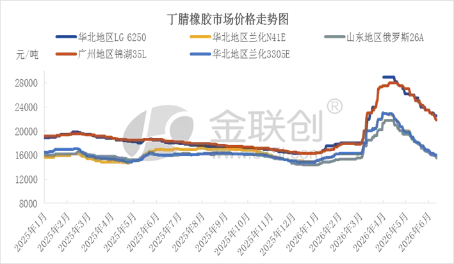

来源:金联创

2月28日,美以对伊发动大规模联合军事打击,伊朗宣布封锁霍尔木兹海峡,中东地缘烽火骤然升级,全球化工供应链受到明显冲击,丁腈橡胶市场行情随之出现大幅异动。丁二烯、丙烯腈等核心原料流通受阻、供给收紧,价格快速大幅上涨,受成本端强力拉动,海外丁腈橡胶装置因原料短缺、运营成本攀升集中降负、停工检修,外部货源供给大幅缩减。国内厂商借机控量惜售,市场看涨情绪升温,价格开启快速上行通道。以华北地区兰化3305E为例,价格从2月底16200-16400元/吨持续走高,至4月上旬触及23500元/吨的上半年高点。此阶段原料涨幅远超产品价格涨幅,行业生产利润被持续挤压,2月单吨利润3145元,到3月已收窄至1715元/吨。3月进出口格局也同步改变,内外价差不断走阔,进口套利窗口打开,进口货源明显增加;而国内开工提升,货源增量显现,同时成本优势凸显,叠加东南亚刚需支撑,出口量同步大幅走高。整体市场呈现成本推涨、价格走强、内外贸易同步放量的特征。

二、地缘冲突影响降温:成本支撑消退 需求持续走弱 市场价格下行

4月中下旬,随着地缘冲突影响逐步降温,海外装置陆续复产,原料端供应压力缓解,丁二烯、丙烯腈价格自高位震荡回落,成本端对丁腈橡胶价格的支撑力持续减弱。与此同时,下游行业成品涨价不畅,对高价原料采购积极性不足,双重利空压制下,丁腈橡胶行情由涨转跌,进入持续下行通道,6月中旬主流价格回落至15700-15900元/吨,逐步靠近年内低位。原料价格回落也让行业盈利空间得到修复,单吨利润回升至1990元左右。贸易格局再度切换,内外盘价格出现倒挂,进口套利空间消失,贸易商进口积极性下滑,进口量萎缩。供应端则呈现阶段性分化,部分企业为应对高价原料及弱需求主动降负、叠加装置检修,市场供应阶段性收缩,但随着原料价格下跌,国内主流生产装置全面恢复正常运行,企业灵活调整排产,行业开工环比提升,国产货源放量落地,市场供应由紧转宽松;而海外需求疲软、贸易壁垒叠加国内价格回落,出口量也随之缩减。市场整体转为成本支撑不足、需求疲软主导、价格震荡下行、内外贸易双双走弱的格局。

三、后市行情分阶段预判

伴随海外地缘冲突影响逐步消退,全球化工供应链逐步回归常态化运行,外部扰动因素对丁腈橡胶市场的边际影响持续弱化,后续行情走势核心由国内供需、原料成本及行业淡旺季周期主导。

短期来看,6月下半月下游制品行业仍深陷传统需求淡季,企业开工负荷维持低位,采购多以消化库存为主,刚需补货体量有限,需求端难以形成有效提振,丁腈橡胶行情大概率延续偏弱震荡格局。

拉长周期至下半年,在地缘风险整体缓和、跨境原料运输稳定恢复的大背景下,市场行情将跟随下游行业淡旺季节奏呈现阶段性分化。7-8月终端需求延续淡季低迷状态,下游制品订单不足、原料采购积极性偏弱,供需宽松格局难有实质性改善,胶价将维持低位整理态势,不过供给面存在阶段性利好支撑,兰州石化丁腈橡胶主力装置计划于7月中旬分批进入年度检修周期,场内可流通现货货源将同步收缩,能够适度缓解当前宽松的供给压力,有望减缓胶价下行幅度;步入9-10月,橡胶制品行业迎来传统产销旺季,终端订单逐步释放带动原料采购需求回暖,叠加成本端同步配合,丁腈橡胶价格存在一轮小幅上行空间;待到11-12月,下游采购需求再度转淡,市场缺乏持续上行动能,行情将重新转入稳中回落通道,全年价格整体呈现区间震荡运行特征。

免责声明:

· 本文信息数据均来自可靠来源,但基于信息来源或第三方可能出现的人为或技术错误, 金联创不保证此等信息的准确性、适当性和完整性,以及因使用此等信息而导致的任何后果不负任何责任。· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com