大家好,欢迎收看本周的金证观察,我是主持人何平。

市场在经历前期修复性反弹后,目前已进入区间震荡阶段。值得注意的是,资金做多意愿呈扩散态势,除科技主线外,电池、有色金属等板块也获主力资金持续增配,显示出市场风险偏好边际改善,交易结构和前期相比也更为健康。

宏观层面,5月经济数据延续“K型”分化特征,结构性亮点与压力并存。以高技术制造、高端装备及战略性新兴产业为代表的新动能维持高景气;而传统周期行业、内生性消费及实体投资仍显承压,这一表现与近期信贷投放及资金流向数据形成互证。

整体来看,本周为关键的时间窗口,地缘局势、外贸谈判、海外央行议息等外部不确定性因素将集中落地,节后仅存的资金面阶段性收紧预期,可能更多停留在情绪扰动层面,不会给市场带来过多的冲击。

策略上,当前市场正处于震荡磨底、筹码交换的关键期,建议保持战略定力,淡化短期波动,静待节后潜在的反转行情确立。

板块方面,市场结构化行情愈演愈烈,赚钱效应看着热闹,但基本都集中在科技一条线上,想把握主线的朋友,可以继续围绕内存、PCB、MLCC、半导体等方向交易,不过要注意资金兑现的风险。除此之外,金证团队发现有色金属方向开始受到资金关注,接下来给大家梳理其中的3大投资逻辑。

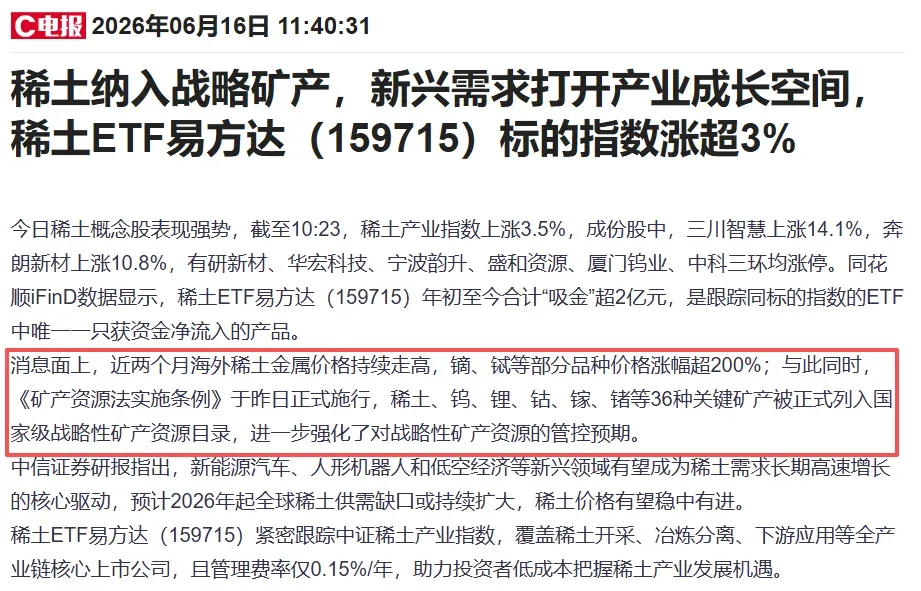

第一,《矿产资源法实施条例》正式施行。稀土、钨、锂、钴、镓、锗等36种关键矿产被纳入国家战略性矿产资源目录,政策将战略性矿产的供给紧缩。

第二,AI算力引发“算力金属”需求缺口。SK海力士375层3D NAND生产验证证明钼材料可替代传统钨材料制作字线,为钼打开了一个全新增量市场。

第三,业绩暴增,景气周期到来。2026年一季度,有色金属行业营业总收入同比增长37.5%,归母净利润同比增长109.7%,但当下行业估值偏低。

总的来说, 政策供给收紧与AI需求爆发形成双轮驱动,有色板块有望迎来价值重估!

最后,感谢收看本期金证观察,我们下期再见。