产业链基本面形成刚性供需错位格局,持续对冲宏观利空冲击,筑牢不锈钢价格下行底线。

原料端:印尼镍矿RKAB年度配额压降、本土冶炼自用产能扩张,镍铁对外出口刚性减量,硫磺紧缺约束湿法镍产能,国内港口镍铁库存低位运行,镍系、铬系辅助原料价格同步高位坚挺,不锈钢综合生产成本支撑力度较强。

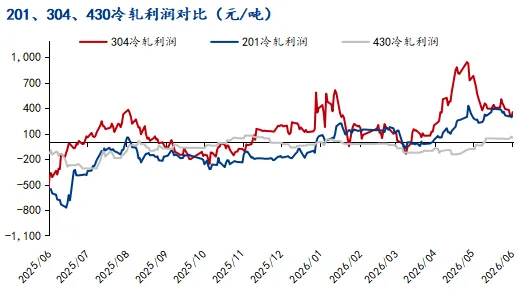

利润端:产业链利润端分化矛盾进一步激化,当前各系别不锈钢成本排序依次为304冷轧>201冷轧>430冷轧。截至6月11日,304冷轧外购高镍铁工艺冶炼成本14597元/吨;成品304(2.0冷轧)价格14950元/吨;外购高镍铁工艺冶炼304冷轧利润率2.42%。

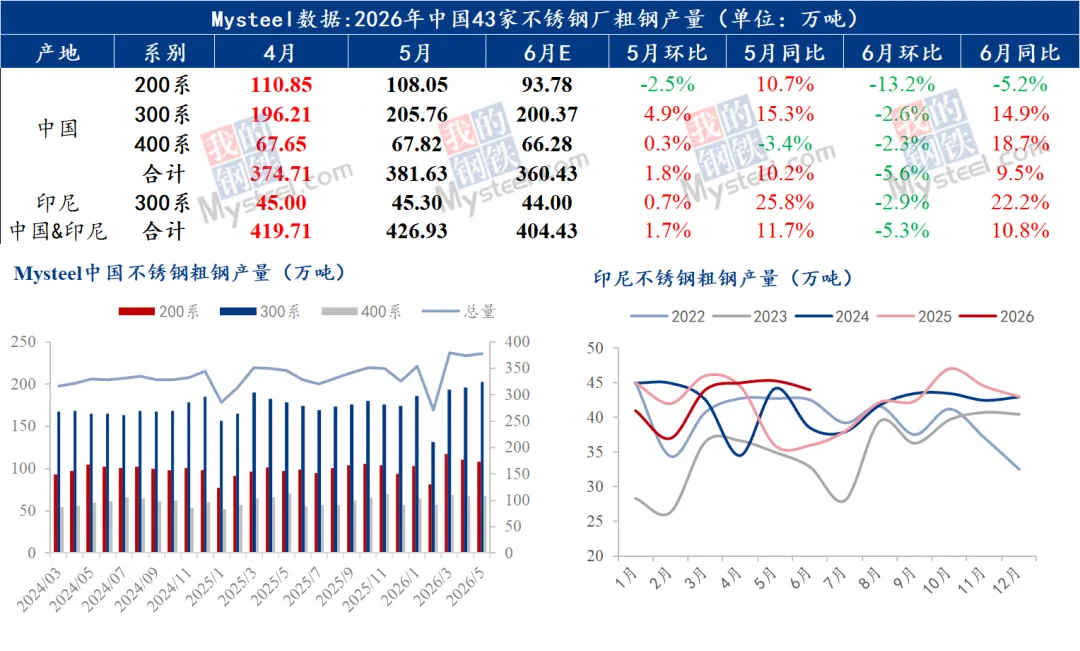

产量端:国内43家主流钢厂6月粗钢排产360.43万吨,环比大幅减产21.2万吨、降幅5.6%,其中200系为减产核心主力,单系减量达14.27万吨,300系小幅下降。

近期大宗商品宏观定价逻辑,取代前期原料供需预期,成为不锈钢短期波动第一驱动力。海外端,美国5月非农就业数据大幅超预期,通胀粘性抬升,美联储降息预期延后、降息时点再度后移,美元指数强势站稳100关口,10年期美债收益率上行至4.55%,全球有色金属资产估值集体承压,工业品风险偏好降温,直接压制沪镍、不锈钢期货上方估值修复空间;叠加中东地缘局势反复,大宗商品整体情绪分化,有色板块资金流出明显。

从期货资金维度进一步印证宏观主导逻辑:不锈钢6月粗钢排产减量,盘面持仓量不降反增,但成材价格走势反应钝化、上行乏力,说明当前多空博弈核心,并非6月钢厂减产这单一基本面,而是市场提前计价三季度宏观预期,印证“宏观预期走在产业现实之前”的交易特征。

综合来看,6月不锈钢粗钢超20万吨减产,虽构筑扎实产业基本面支撑,但当前宏观定价权重领跑全维度逻辑,基本面利多被宏观情绪覆盖,行情运行遵循短期跟随宏观波动。

1、宏观维度:美国通胀、非农后续数据,美联储官员表态、美元及美债收益率走势,国内稳增长政策落地节奏;

2、基本面维度:印尼镍铁出口增量、港口原料库存,7月钢厂复产计划、现货规格库存变化;

3、技术维度:不锈钢主力MA20日均线压力、MA60日均线支撑突破情况,成交量、持仓资金流向变化。

免责声明:图文版权归原作者所有,如有异议请联系删除