今天的泽锡哥和大家一起聊聊,枧下窝的预期管理,至于文章标题“碳酸锂悄悄走出反转行情”是借鉴学习期货公司的 哈哈哈哈,言归正传开始聊。

哈哈哈哈,言归正传开始聊。

本周五碳酸锂主力合约收跌6.58%,收盘价160500。同时广期所公告碳酸锂期货期权纳入境内特定品种,引入境外交易者。而宁德时代枧下窝锂矿项目用地预审获批的消息,成为盘面大跌的触发因素之一。

一、枧下窝的"很快":一场漫长的预期管理

枧下窝锂矿的复产预期叙事,已经历了多轮迭代。

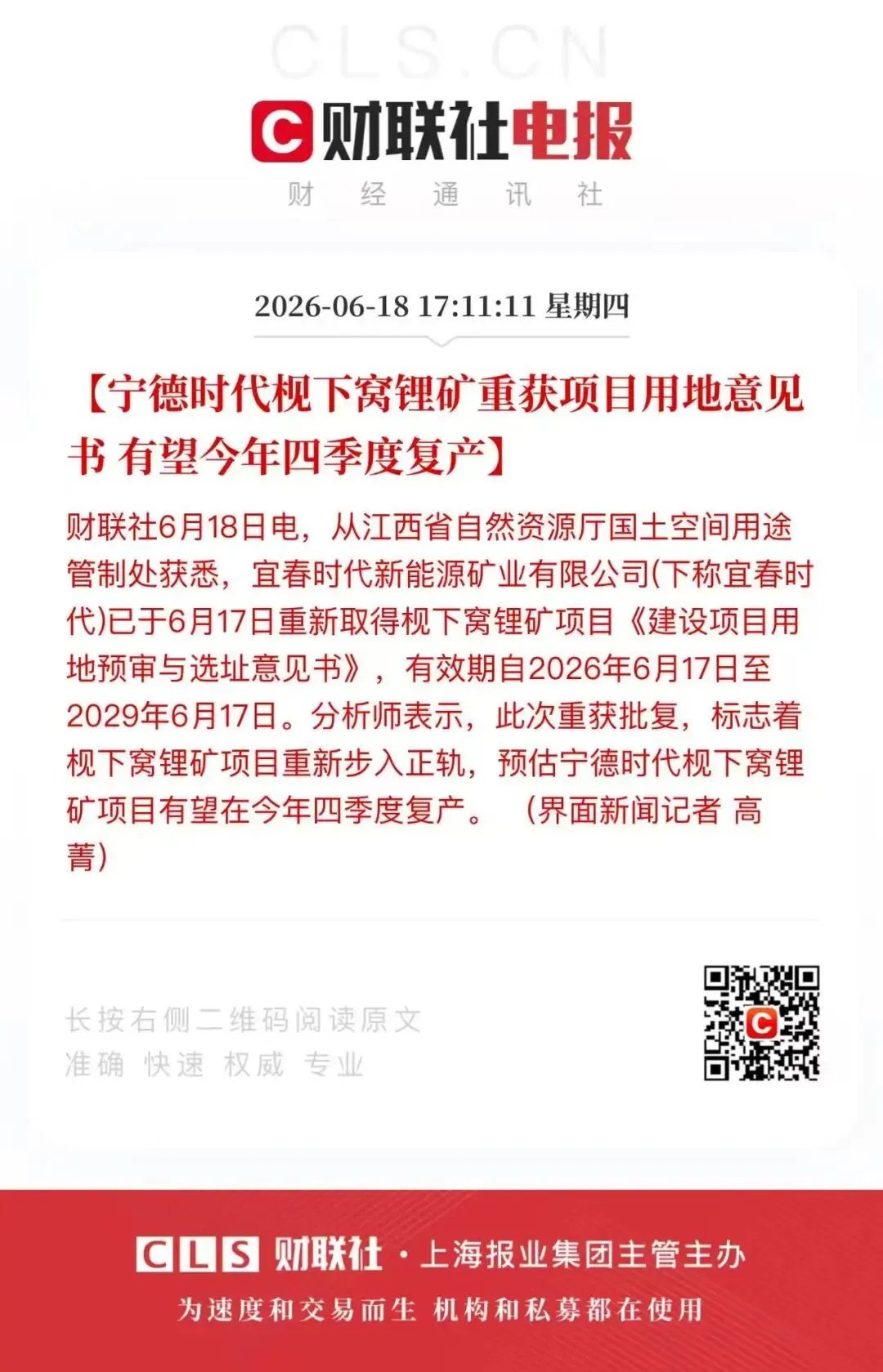

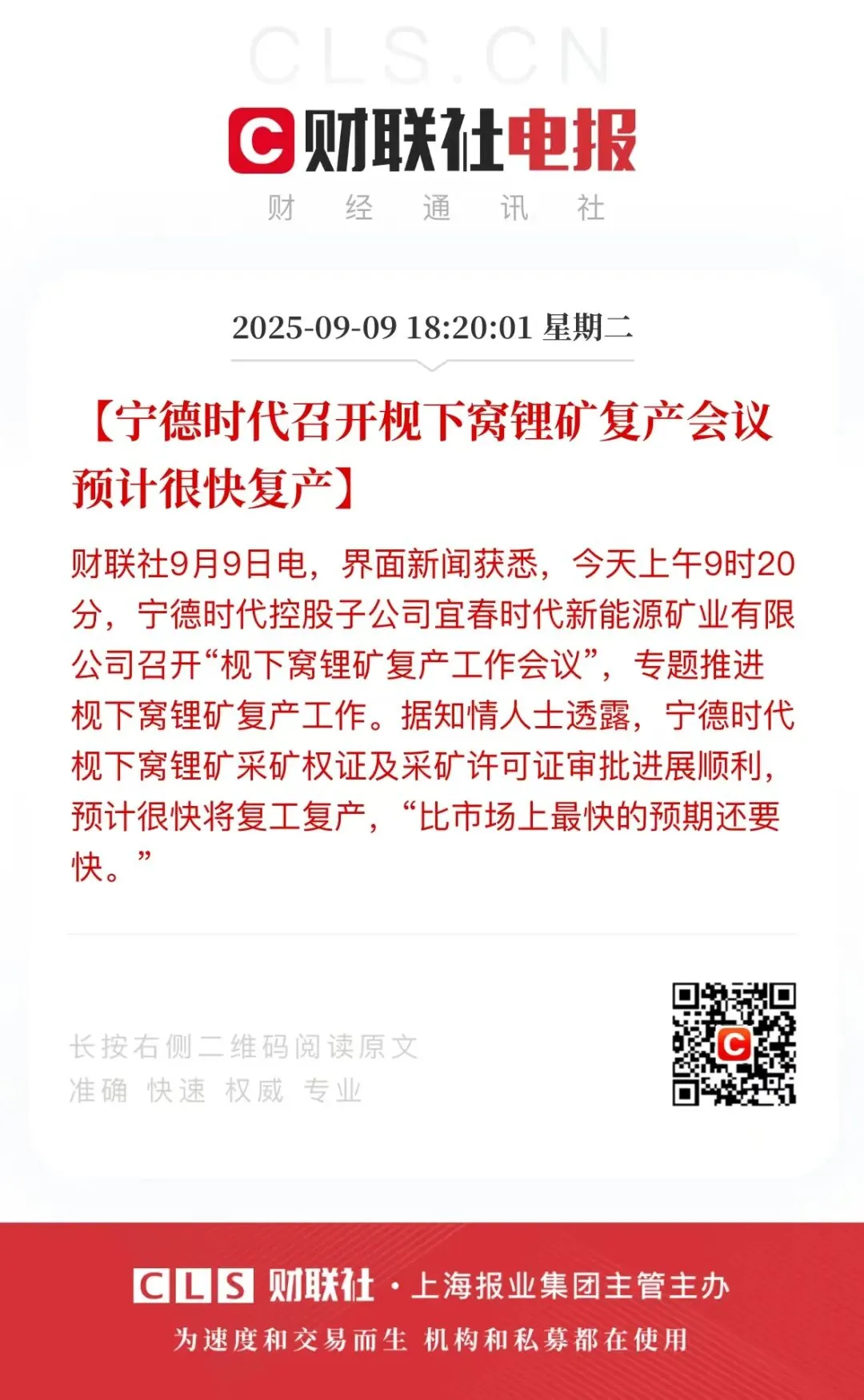

2025年9月9日,财联社援引知情人士报道称,宁德时代控股子公司宜春时代召开枧下窝锂矿复产工作会议,采矿权证及采矿许可证审批进展顺利,"预计很快将复工复产,比市场上最快的预期还要快"。此处

2025年12月24日,界面新闻进一步援引接近宁德时代人士:枧下窝锂矿"预计于春节前后复产"。

彼时锂价还在低位,市场需要故事。"全球最大单体锂云母矿即将回归"成了多头的信仰充值。

但业内当时就有冷静的声音。有分析指出,枧下窝复产需走完"环评+矿权变更+安全许可+复产准备"等法定流程,乐观预计2026年6月才能恢复生产,保守可能延至9月。

半年过去了。2026年6月17日,宜春时代才重新拿到《建设项目用地预审与选址意见书》——工程项目全生命周期中最先办的法定证件,处于立项前期、规划落地的首环节。而财新在2026年5月援引摩根士丹利分析称,枧下窝重启时间可能推迟至2026年第四季度。

从"很快"到"春节前后",再到2026年6月才拿到用地预审——每一步都在刷新市场对"快"的定义。

需要强调的是:上述"很快""春节前后"均来自媒体报道引述的知情人士,并非公司官方公告。市场参与者若据此下注,本质上是在交易"预期"而非"事实"。

二、用地预审≠即时供应:情绪与现实的距离

市场把用地预审解读为利空,泽锡哥理解这种情绪——16万关口多空拉锯,任何供应信号都容易被放大。

但几个事实需要厘清:

用地预审只是第一步。根据期货日报的报道,用地预审与选址意见书属于"项目立项前期、规划落地首环节","离正式审批还有一定距离"。枧下窝自采矿许可证到期后处于换证和扩产准备阶段,即便后续审批加速,从"拿到用地预审"到"实际出矿",中间还隔着环评批复、安全生产许可、设备调试、人员培训、炸药审批等多个环节。

真正的风险不是"今天批了一个矿",而是"价格信号正在唤醒沉睡的供给"。据高盛此前分析,若碳酸锂价格持续高于8万元/吨,40%的延期或暂停项目有意愿重启建设或生产;若持续高于10万元/吨,则几乎所有在建或停产项目希望推进开工。当前16万的价格,已越过这一阈值,供给端"产能并未真正出清"始终是悬在头顶的剑。

三、矿端定价:公式价的真实图景

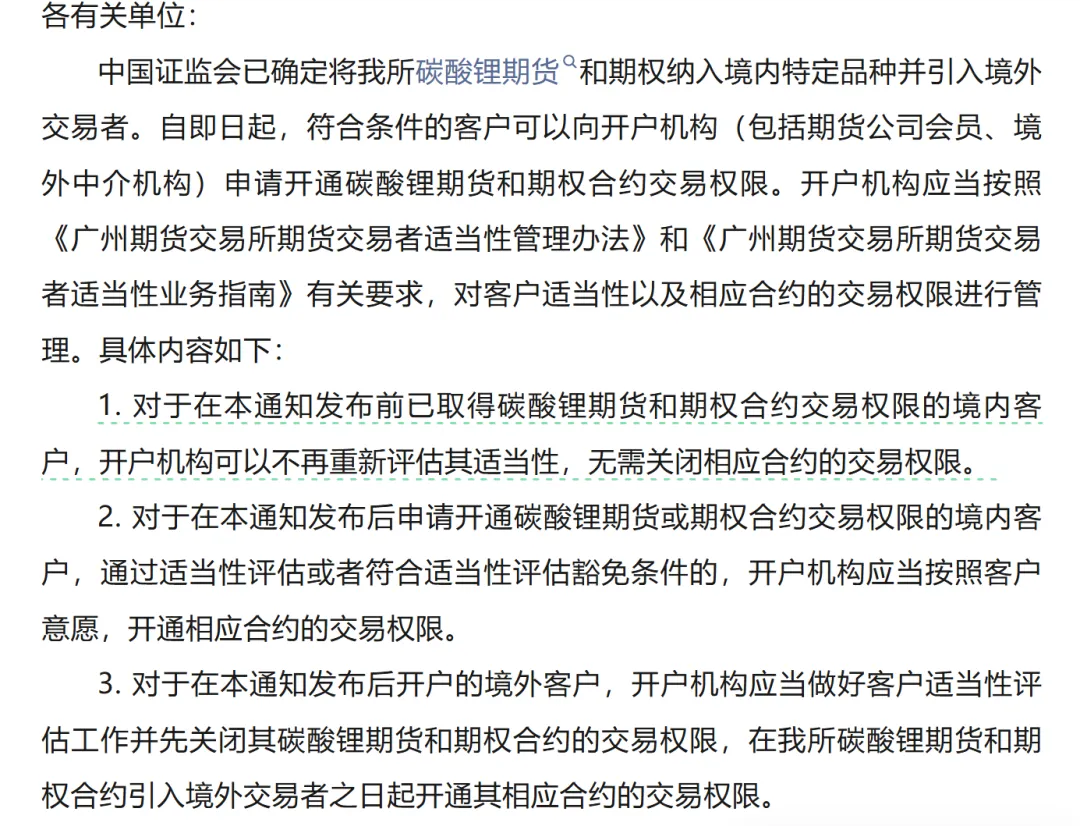

广期所引入境外交易者,被市场解读为"定价权国际化"。泽锡哥要泼一盆冷水:碳酸锂期货的定价权,从未"牢牢"握在谁手中,因为它从未真正参与过矿端的定价。

关于碳酸锂期货和期权合约交易权限管理相关事项的通知

以全球最大在产锂矿泰利森(天齐锂业/雅保控股)为例,其化学级锂精矿自2024年起采用月度定价机制:参考上月多家主流报价机构(包括Fastmarkets、Benchmark Mineral Intelligence、S&P Platts、亚洲金属网等)的锂精矿报价加权平均,再给予股东一定采购折扣。定价周期从早期的季度(Q-1)缩短至月度(M-1),目的是减少滞后性,但整个公式里,没有广期所期货价格的位置。

部分澳洲矿山甚至采用M+1模式:以到港月的月均碳酸锂现货价格为锚,经加工费、增值税、汇率、品位及收得率折算后得出精矿结算价。输入变量是锂盐现货价,输出是精矿价——广期所期货在这个计价链条中完全缺席。

海外矿商(Pilbara、SQM、雅保)的套保工具更多是LME氢氧化锂合约或场外衍生品。对中国期货盘的认知,停留在"参考"而非"定价"的层面。

现货端同样割裂。SMM等网价是成交基准,但与期货在交割品标准、品质升贴水、区域价差上长期偏离。类似现象在锌等品种上亦有体现——网价与期货的偏离、库存数据不能简单对应真实供需,已是行业内长期讨论的问题。

引入境外交易者,不是"定价权让渡",而是广期所试图把期货盘从边缘定价工具推向核心定价参考的又一次尝试。能否成功,取决于境外产业资本的参与深度,以及交割体系与国际标准的接轨程度。

四、16万关口:回调是补库窗口,但节奏很重要

6.58%的大跌,枧下窝审批是触发因素之一,但宏观情绪、资金博弈、技术面调整亦可能共同作用。不宜单因素归因。

泽锡哥的看法是:回调是健康的,也是必要的。

需求端,基于历史季节性规律,下半年旺季逻辑尚未证伪。动力电池与储能排产整体维持环比增长,前期价格从21万回落期间,下游逢低备货较为充分,短期内进一步采买的意愿不高——这正是回调期的典型特征。盘面需要一次回调来重新定价,把前期透支的多头预期挤出来。

供应端,边际宽松的信号在累积,但量级有限。国内部分冶炼产能检修,实际减量有限;前期高位激发了部分边际产能释放,叠加进口稳中有升,预计6月整体供应量略微增长。枧下窝的审批只是预期管理,真正的供给冲击远未到来——即便按最乐观的进度,实际出矿也要到下半年末甚至更晚。

供需紧平衡的态势未变。紧平衡意味着价格有底——当前16万的位置,已经越过了大部分高成本产能的成本线,下方空间不大。但紧平衡也意味着上行空间有限,供给端的"产能并未真正出清"始终是压制因素。

对产业客户而言,16万附近的回调是补库的好机会。但节奏上别一次性打满,要留有余地——枧下窝的审批进度、边际产能的复产节奏、进口量的波动,都是下半年需要跟踪的变量。

对投机者而言,不要轻信卖方的标题党“完蛋了”、“反转了”,要独立思考,不要跟着情绪走。这不是"反转"的号角,是波动率的期权。下半年旺季值得期待,但"期待"不等于"赌"。泽锡哥预判某些知名期货公司或许又要说悄悄反转,兄弟们可以将他们视为情绪指标作为操作参考。

枧下窝从"很快"到"春节前后",再到2026年6月才拿到用地预审意见书。那些把"知情人士"的预期当事实、据此重仓下注的人,很多已经不在场了。今天因为同一张用地预审意见书而恐慌抛售的人,和去年9月因为一场复产会议、去年12月因为"春节前后"而盲目乐观的人,很可能是同一批——都在交易情绪,而非交易事实。

周期品的游戏里,活得久比赚得快重要。回调是补库窗口,但别用杠杆去赌"反转"。

免责声明:本文基于公开宏观及产业数据整理,仅为个人研究记录,不构成任何投资建议。作者不对因参考本文内容而导致的任何投资损失承担责任。市场有风险,决策需谨慎。转载引用请注明作者"泽锡哥"。欢迎就事论事,理性讨论。