一、上游成本与行业盈利格局

本周原盐价格维持稳定,动力煤价格小幅上行,外购型纯碱企业生产成本支撑牢固,现货深跌空间有限。行业盈利结构分化明显,氨碱法企业每吨亏损70‑100元,已经接近生产盈亏红线,企业主动降价出货意愿下降;联碱板块依托氯化铵产品盈利,开工意愿较强,整体呈现亏损但供给难收缩的局面。即便纯碱持续走弱,联碱高开工持续对冲氨碱减量,行情陷入跌不动、反弹乏力的弱势磨底状态。

二、供给端:开工、产量、检修、区域现货价格(6.12‑6.18隆众统计)

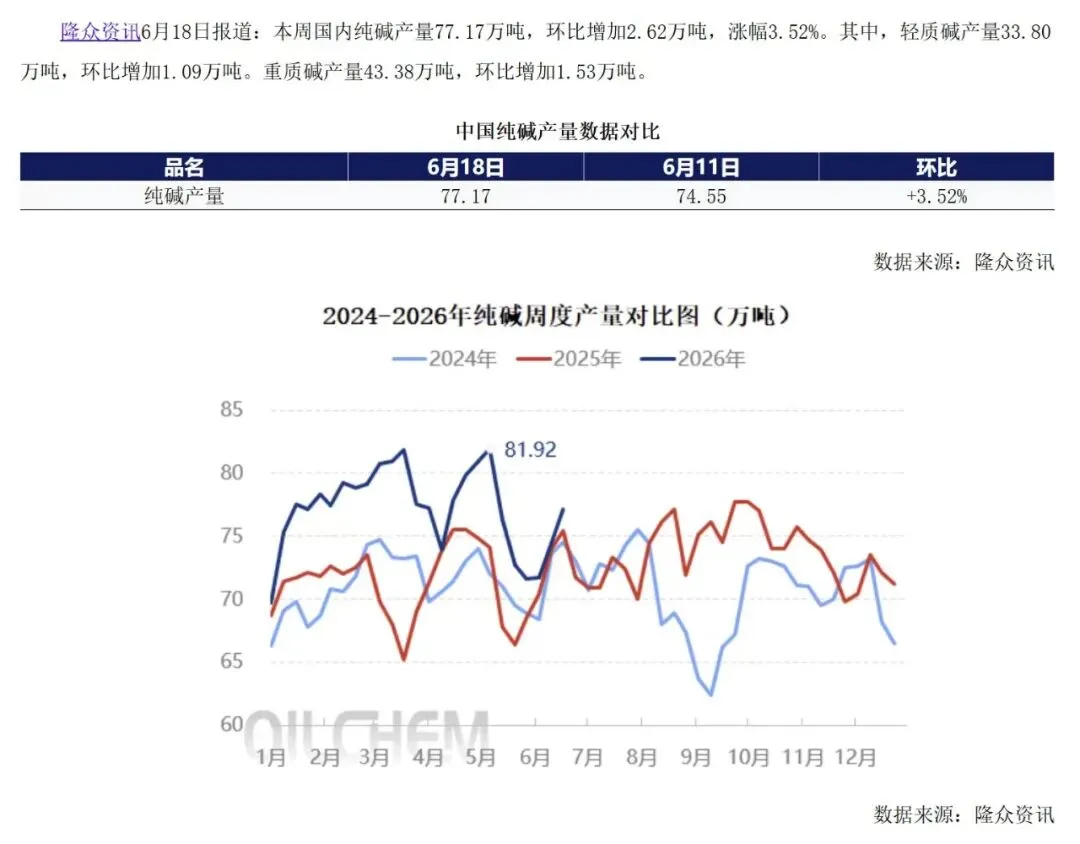

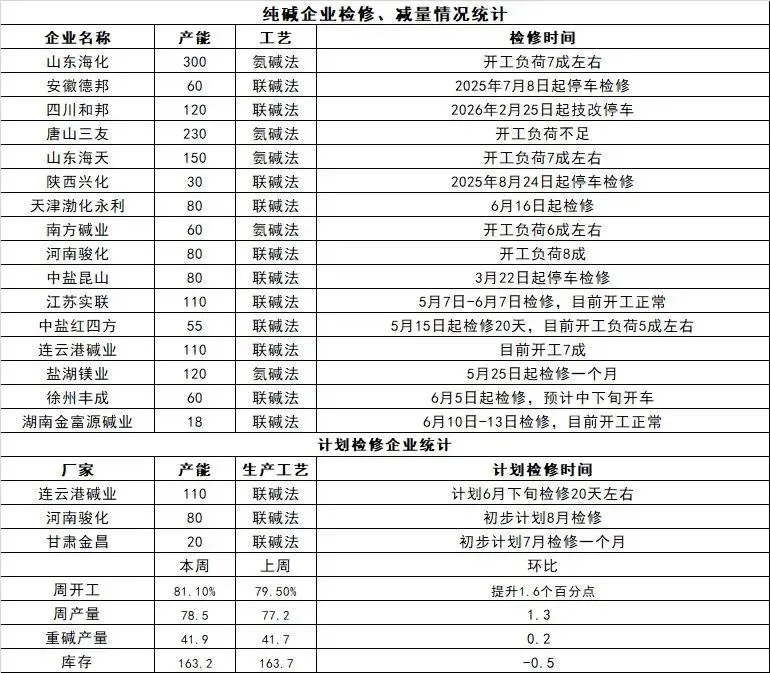

1. 开工及产量:全国纯碱综合产能利用率81.03%,环比+2.76%;氨碱开工78.84%环比小幅下滑,联碱开工70.38%环比上行6.02%。周总产量77.17万吨,环比增加2.62万吨。本周供给增量全部来自联碱装置提负荷,后续连云港碱业、甘肃金昌计划开展检修,短期减量规模偏小,无法抵消联碱增量,整体供给依旧处于年内高位。

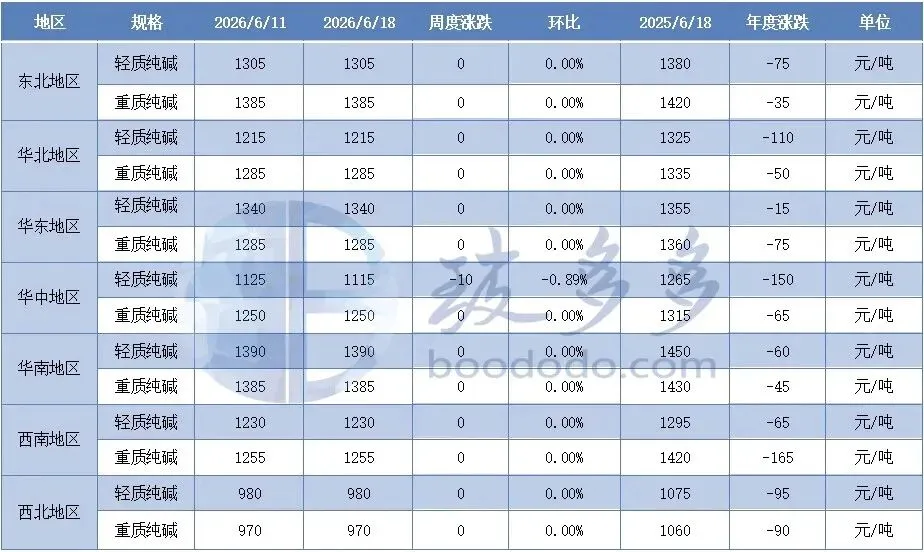

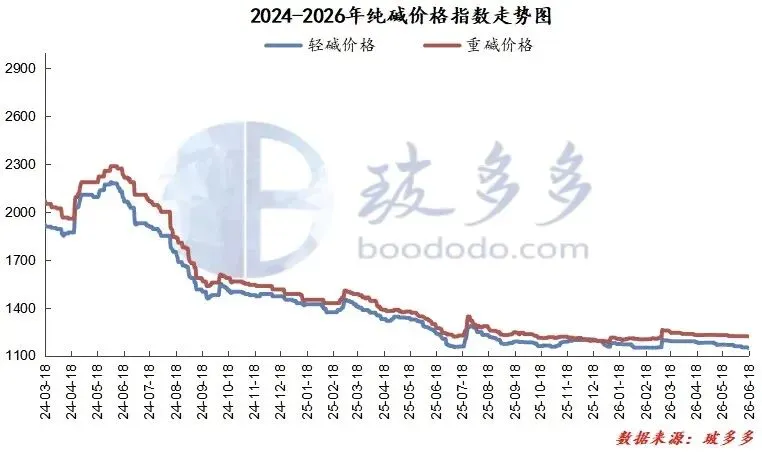

2. 现货价格走势:本周全国现货重心下移,买方市场特征明显。华北沙河重碱1090‑1110元/吨,周下跌20‑23元;华东重碱1130元/吨,环比下调20元;华中交割库货源1070元,低价货源向外流出;西北货源价格低位维稳,持续冲击东部主销市场。贸易端投机备货基本消失,仅维持刚需流转,现货缺乏向上修复动能。

个人观点:西北低价货源持续跨区流通,进一步压制华北、华东价格,区域内价格很难独立走强。

三、库存结构(纯碱+浮法玻璃+光伏玻璃)

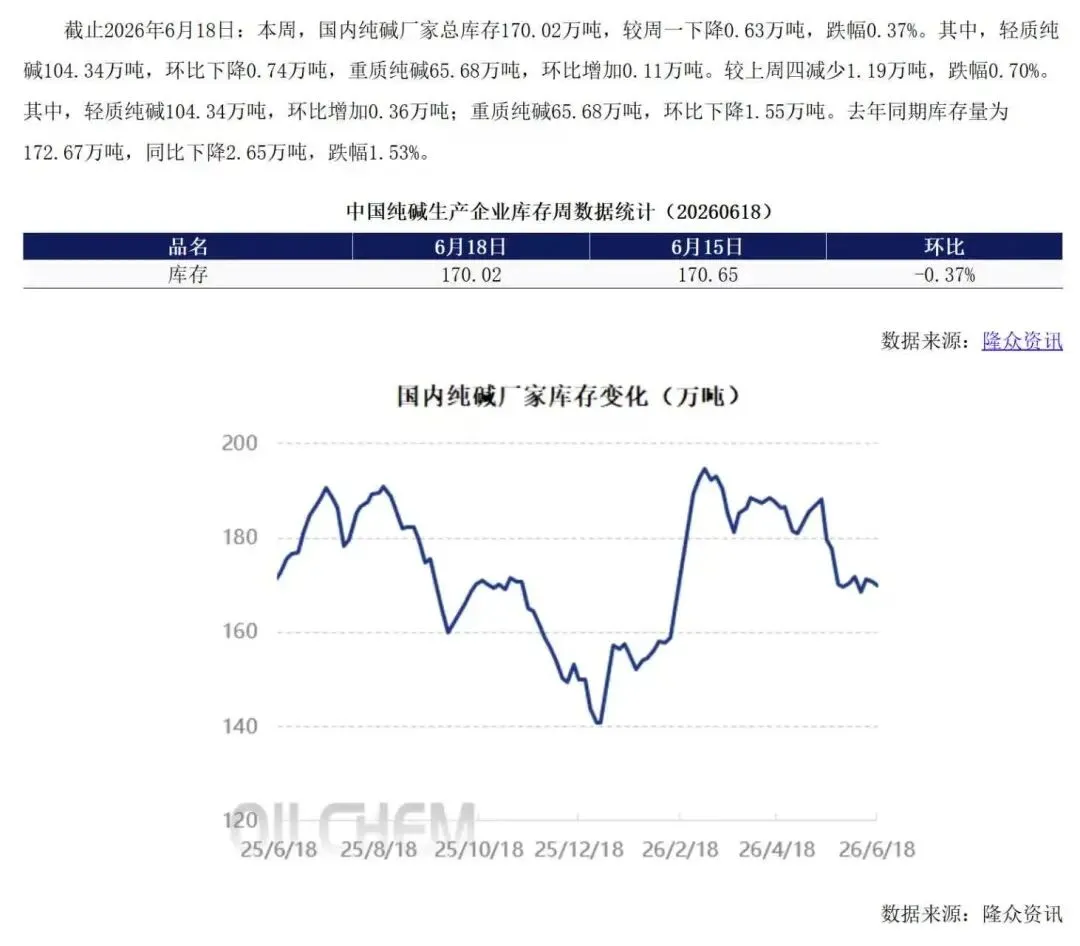

1. 纯碱库存:全国厂库170.02万吨,环比‑0.37%,同比偏高。轻质纯碱库存104.34万吨,受夏季淡季影响持续累积;重质纯碱库存65.68万吨,仅依靠玻璃刚性消耗,没有主动补库,去库节奏偏慢。

2. 浮法玻璃库存:总库存7599.3万重箱,环比‑0.76%,库存天数33.9天,依旧处于同期高位。华北、西南库存小幅去库,华东、西北库存小幅抬升,华东库存过剩持续压制原片价格。

3. 光伏玻璃库存:行业库存环比走高,仅少量窑炉冷修,供给大于需求,库存消化缓慢。

整体矛盾:纯碱、下游玻璃双重高库存,即便供给小幅收缩,库存消化周期依旧偏长,三季度上涨天花板被锁定。

四、下游需求:开工率、日熔量、价格以及采购节奏

1. 浮法玻璃

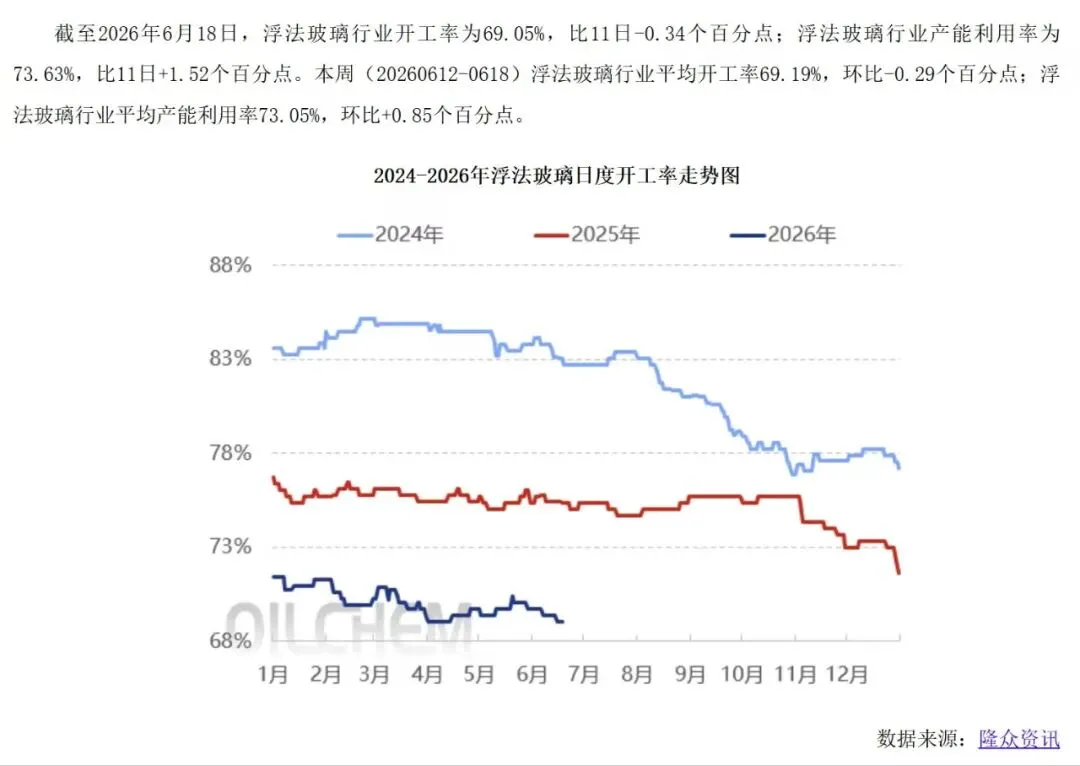

浮法玻璃开工率69.05%,环比‑0.34%,产能利用率73.63%;日熔量14.8万吨,环比上涨2.11%,复产与冷修同步发生,日熔量没有出现明显下滑。沙河5mm大板现货967元/吨,价格继续走低,行业持续亏损。

玻璃厂采取极致低库存运营模式,只随采随用,端午节前没有集中备货。南方梅雨天气拖累地产施工,深加工订单偏弱,原片消耗速度放缓,纯碱阶段性需求缺失。

2. 光伏玻璃

开工率53.42%,产能利用率55.57%,日熔量稳定7.4‑7.5万吨。行业产能基数偏大,新增产线放缓,头部企业主动控产。镀膜玻璃价格维持8‑8.5元/㎡、15.5元/㎡,价格没有回暖。组件企业按需采购,不会提前备货,光伏端重碱需求环比、同比走弱,旺季预期持续延后。

3. 轻质纯碱下游

日化、印染、无机盐行业进入夏季淡季,整体开工下滑,轻碱库存持续堆积,无新增需求增量。

独立判断:6‑7月属于纯碱传统淡季,两大重碱下游均无回暖,利好仅存在远期预期,短期无法兑现。

五、期货盘面解析(2607、2609合约日内收盘)

1. SA2607(近月合约):收盘1081元,单日下跌3.05%,价格1078‑1105区间运行,持仓22701手,当日减仓2747手。临近交割月,资金持续离场,现货价格对盘面形成底部支撑,下方1036为强支撑,上方1140存在压力,深度贴水,下行空间有限。

2. SA2609(主力合约):收盘1127元,单日下跌3.01%,日内区间1125‑1152,当日增仓92343手,空头资金持续进场。09‑07价差46元,远月依靠三季度旺季预期存在溢价,但基本面没有兑现,反弹资金跟进意愿偏弱。

3. 资金结构:07合约资金出逃,09合约空头增仓,市场整体情绪偏空,盘面完全交易淡季现实,短期反弹无量。

六、端午节后市场行情预判

短期(节后1‑2周)

现货层面:氨碱亏损,厂家挺价意愿较强,现货大幅下跌风险偏低。但玻璃持续亏损,采购依旧谨慎,重碱主流运行区间1080‑1130元偏弱运行。

期货层面:2607合约1075‑1115区间震荡,以观望为主;2609合约1100‑1150,反弹即空,不要盲目抄底。玻璃现货价格持续偏弱,会持续向下压制纯碱价格。

中期(三季度)

利多:氨碱长期亏损,后续装置检修增加,纯碱供给边际收缩;8月下旬地产端边际回暖,玻璃冷修放缓,日熔量环比上行;出口增量分流国内库存。

利空:纯碱、玻璃库存基数偏高;联碱开工维持高位,供给收缩力度有限;玻璃盈利修复节奏缓慢,不会出现大规模主动补库。

价格预判:09合约运行区间1080‑1200,整体底部缓慢抬升,以区间波段运行为主,不存在单边上涨行情。

七、风险提示

上行风险:纯碱氨碱企业集中降负检修;海外采购订单大幅增长;玻璃盈利修复,开启前置备货。

下行风险:玻璃冷修数量增多,日熔量继续下滑;联碱装置继续提负荷,纯碱库存再度累积。(个人研究学习)